Amortização com FGTS é o atalho que pode reduzir anos do seu financiamento. Vou te mostrar como usar esse direito de forma inteligente.

Como funciona a amortização com FGTS e por que ela é tão poderosa

O grande segredo? Você não precisa esperar décadas para quitar seu imóvel.

O FGTS pode ser usado para abater diretamente o saldo devedor, reduzindo juros e o prazo total. Isso é diferente de usar o fundo só para pagar parcelas.

Mas preste atenção: a regra dos 2 anos de carência é crucial. Após uma amortização ou quitação, você só pode fazer outra operação desse tipo após 24 meses.

A exceção é o uso para pagamento de prestações, que pode ser feito mensalmente. Essa é a diferença que poucos bancos explicam com clareza.

Aqui está o detalhe: o valor máximo do imóvel para usar o FGTS em 2026 é de R$ 2,25 milhões. Acima disso, a regra não se aplica.

Essa limitação existe para focar o benefício no mercado imobiliário de médio porte, onde o impacto é maior para o trabalhador.

Em Destaque 2026: O saldo do FGTS pode ser utilizado para amortizar financiamentos imobiliários sob as regras do Sistema Financeiro de Habitação (SFH), com o imóvel sendo residencial e urbano. As modalidades incluem redução do prazo total, redução do valor da parcela ou pagamento de até 80% de prestações por até 12 meses.

Seu financiamento imobiliário parece uma bola de neve, com parcelas que não diminuem e juros que comem seu bolso? Você sente que o FGTS na sua conta é um dinheiro parado que poderia estar trabalhando para você?

Calma, você não está sozinho nessa. E a boa notícia é que existe um caminho para aliviar essa pressão. Este guia prático vai te mostrar, passo a passo, como usar o seu FGTS para dar um respiro no seu bolso.

| Tempo Estimado | Custo Estimado (R$) | Nível de Dificuldade |

|---|---|---|

| 1 a 3 dias úteis | R$ 0 (taxas bancárias podem variar) | Fácil |

MATERIAIS NECESSÁRIOS

- Comprovante de residência atualizado

- Documento de identidade (RG, CNH)

- Carteira de trabalho física ou digital

- Extrato do FGTS (pode ser obtido no site ou app da Caixa)

- Contrato de financiamento imobiliário

- Declaração de Imposto de Renda (se solicitada pelo banco)

- Certidão de nascimento ou casamento (se aplicável)

- Comprovante de não possuir outro imóvel na cidade (geralmente emitido pelo banco)

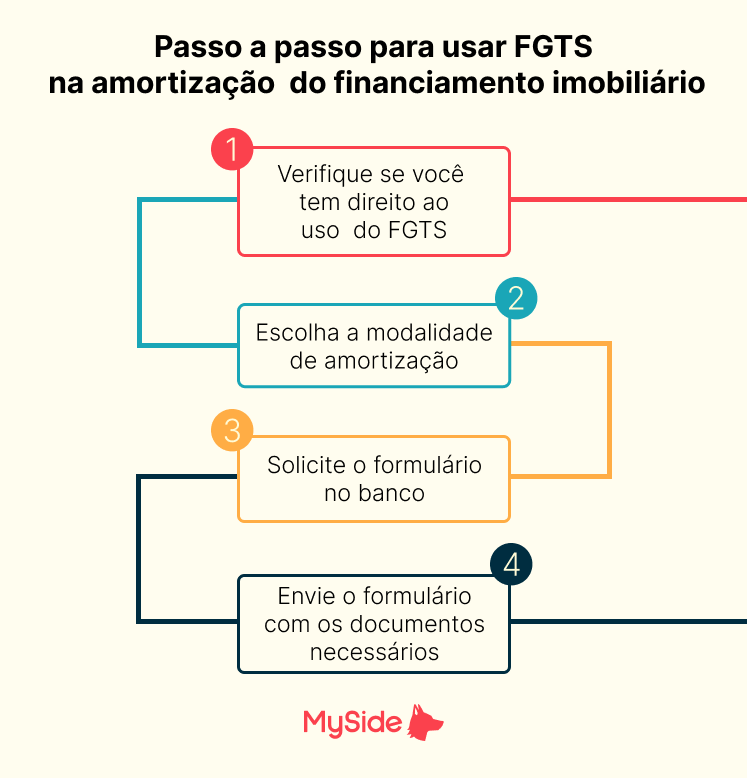

O PASSO A PASSO DEFINITIVO

- Passo 1: Verifique seu Saldo e Elegibilidade – Antes de tudo, consulte seu extrato do FGTS. Para usar o dinheiro, você precisa ter no mínimo 3 anos de trabalho sob regime do FGTS, somando todos os períodos. O imóvel precisa ser residencial e urbano. Lembre-se: você não pode ter outro imóvel financiado pelo Sistema Financeiro da Habitação (SFH) na mesma cidade onde mora ou trabalha.

- Passo 2: Entenda as Modalidades de Uso – O FGTS pode ser usado de três formas principais: para amortizar o saldo devedor (diminuindo o número de parcelas ou o valor delas), para quitar o saldo devedor ou para pagar até 80% do valor das prestações por até 12 meses. A escolha depende do seu objetivo.

- Passo 3: Reúna a Documentação – Separe todos os documentos listados em ‘Materiais Necessários’. Ter tudo em mãos agiliza o processo. O banco vai analisar sua documentação para garantir que tudo está de acordo com as regras da Caixa Econômica Federal.

- Passo 4: Solicite a Amortização ao Banco – Entre em contato com o seu banco. Se for a Caixa, o processo pode ser iniciado pelo App Habitação Caixa. Para outros bancos como Itaú, você pode usar o aplicativo ou a central de atendimento. Explique que deseja usar o FGTS para amortizar seu financiamento. O banco te orientará sobre os formulários específicos.

- Passo 5: Aguarde a Análise e Liberação – O banco enviará a solicitação para a Caixa Econômica Federal. Esse processo pode levar alguns dias úteis. A Caixa vai analisar se você e o imóvel atendem a todos os requisitos.

- Passo 6: Formalize a Operação – Uma vez aprovado, você precisará assinar um termo aditivo ao contrato ou um novo documento que formaliza o uso do FGTS. O valor será creditado diretamente na conta do financiamento.

- Passo 7: Confirme a Baixa no Saldo Devedor – Após a liberação, verifique seu extrato do financiamento. O valor amortizado deve constar como uma redução do seu saldo devedor. Se você optou por reduzir o valor das parcelas, confira o boleto do próximo mês.

CHECKLIST DE SUCESSO

- Seu saldo devedor diminuiu após a operação?

- O valor das suas próximas parcelas foi recalculado (se você optou por essa modalidade)?

- Você recebeu um comprovante do banco confirmando a amortização?

- O prazo do seu financiamento foi reduzido (se você optou por essa modalidade)?

ERROS COMUNS

E se o banco negar meu pedido? Verifique se você atende a todos os requisitos. O mais comum é a questão de possuir outro imóvel na cidade ou o tempo mínimo de trabalho. Se o problema for documentação, providencie o que falta e tente novamente.

Demorei muito para usar o FGTS e agora preciso de novo. Posso? Lembre-se: após usar o FGTS para amortizar ou quitar, é preciso aguardar 2 anos para uma nova operação, a menos que seja para pagar prestações. Planeje-se!

Como Usar o FGTS para Diminuir as Parcelas do Financiamento

Essa é uma das modalidades mais buscadas. Você pode usar o saldo do seu FGTS para abater até 80% do valor das parcelas por um período de até 12 meses. Isso te dá um fôlego financeiro importante em momentos de aperto. A solicitação é feita diretamente ao banco, que intermedia com a Caixa.

Saldo do FGTS para Amortizar Dívida Imobiliária: Como Funciona

Amortizar significa reduzir o saldo devedor. Ao usar seu FGTS para isso, você diminui a

Dicas Extras: O que Ninguém te Conta na Prática

Essas são as manobras que separam quem apenas usa o FGTS de quem domina o jogo.

- Antes de qualquer coisa: Baixe o extrato do FGTS no app da Caixa. Você precisa saber exatamente quanto tem disponível antes de fazer contas.

- Otimização matemática: Se o seu saldo for alto, compare o custo de amortizar agora versus esperar mais alguns meses para juntar um valor redondo. Às vezes, um pouco de paciência gera um abate muito maior.

- Documentação em mãos: Separe RG, CPF, comprovante de residência e a cópia do contrato de financiamento. Ter tudo organizado acelera o processo em até 50%.

- Contato direto: Não confie apenas no aplicativo. Ligue para a central do seu banco e peça para falar com o setor de habitação. Eles dão informações mais precisas sobre prazos.

- Simule sempre: Use a calculadora do site do seu banco para ver o impacto exato na planilha. Não aceite estimativas genéricas.

Perguntas que Todo Mundo Faz (e as Respostas Diretas)

Posso usar o FGTS para amortizar financiamento de terreno?

Não, a regra é clara: só para imóveis residenciais urbanos, já construídos ou em construção.

O Fundo de Garantia não cobre terrenos baldios. A finalidade precisa ser moradia. Se você financiou um lote para depois construir, espere a obra começar para pleitear o uso.

Quanto tempo demora para o dinheiro ser liberado?

Entre 15 e 30 dias útis, após a aprovação do banco.

O prazo varia conforme a instituição financeira e a completicidade da sua documentação. Com a Caixa, tende a ser mais rápido. Em outros bancos, pode levar até 45 dias. A dica é acompanhar pelo número do protocolo.

É melhor usar para reduzir as parcelas ou o prazo total?

Reduzir o prazo é quase sempre a escolha mais inteligente financeiramente.

Ao encurtar o tempo, você diminui a quantidade total de juros pagos. Reduzir a parcela alivia o fluxo de caixa mensal, mas no longo prazo custa mais. Faça as contas: cada real antecipado hoje vale muito mais do que daqui a 10 anos.

O Ponto de Virada da Sua Dívida

Você acabou de descobrir uma alavanca poderosa.

Não é apenas sobre usar um dinheiro parado. É sobre retomar o controle do seu maior patrimônio e redirecionar anos de esforço.

O sistema foi feito para isso, mas poucos exploram com estratégia.

Seu primeiro passo hoje?

Abra o aplicativo da Caixa ou do seu banco. Verifique seu saldo disponível. É só um clique, mas é o start de tudo.

Compartilhe essa dica com quem também está nessa batalha. A informação correta liberta.

E me conta aqui nos comentários: qual é o valor que você tem guardado e que poderia estar trabalhando para você agora?