Crédito imobiliário taxas 2026: o cenário está mais favorável, mas os detalhes fazem toda diferença na sua decisão.

Como as taxas de crédito imobiliário em 2026 realmente funcionam e por que isso importa para você

O grande segredo? A taxa anunciada é só a ponta do iceberg.

O que você paga de verdade é a soma da taxa básica mais a TR, um índice que corrige o saldo devedor mensalmente.

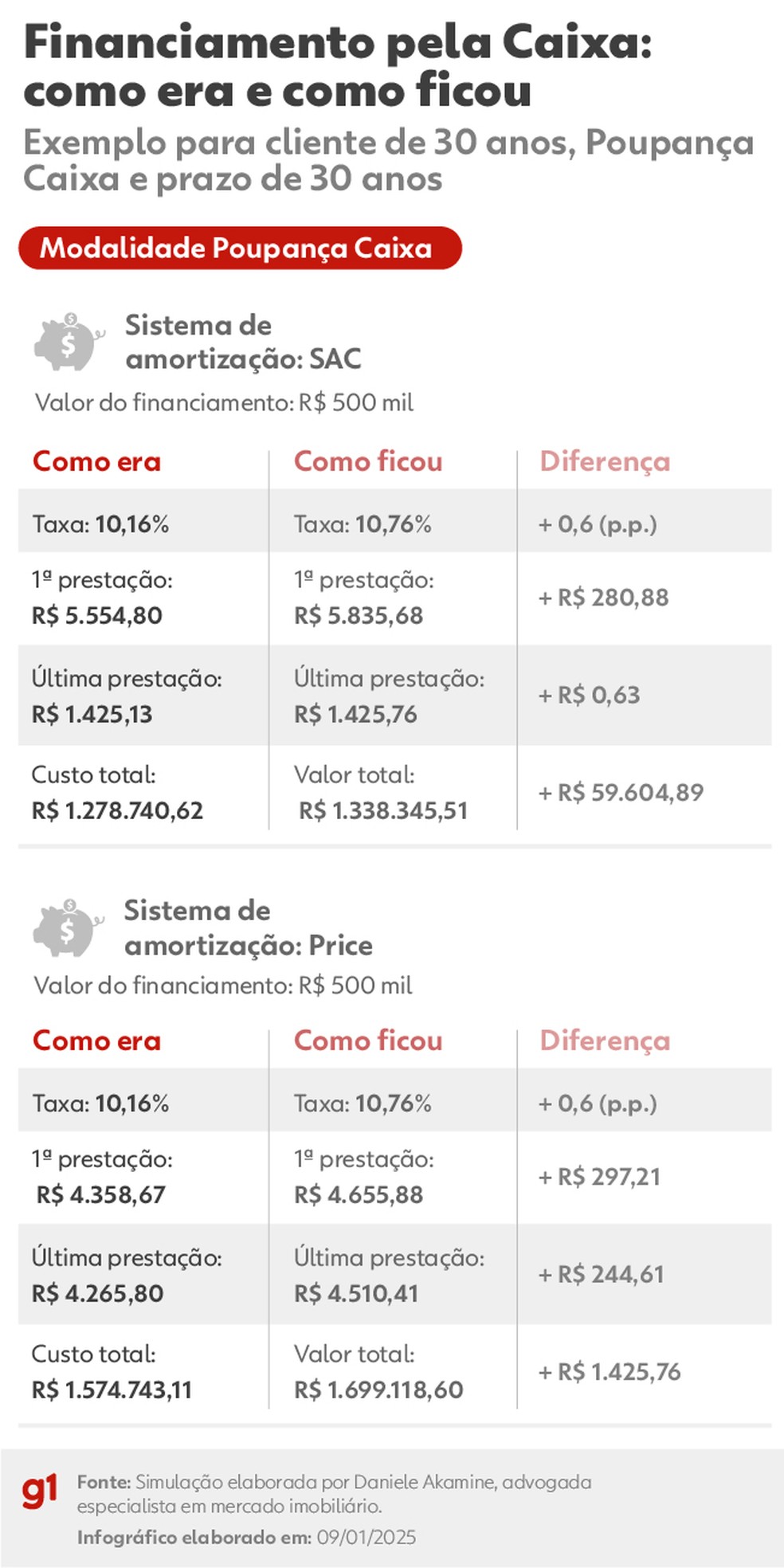

Em 2026, com a Selic em 14,75% ao ano, bancos como Caixa e BB oferecem taxas a partir de 9% a.a. + TR, mas o custo efetivo total pode ser 2 a 3 pontos percentuais maior.

Aqui está o detalhe: Comparar apenas a taxa nominal é um erro comum que custa caro.

Você precisa focar no CET (Custo Efetivo Total), que inclui seguros, taxas e a TR, para entender o impacto real no seu bolso.

Em financiamentos de 30 anos, uma diferença de 1% na taxa pode significar até R$ 50.000 a mais no total pago.

Mas preste atenção: A projeção de Selic em 12,50% no fim de 2026 indica uma tendência de queda.

Isso pode tornar opções com taxas fixas ou híbridas mais vantajosas agora, pois você trava um custo menor antes de novas reduções.

Escolher errado nesse momento pode comprometer sua capacidade de investir ou reformar no futuro.

Em Destaque 2026: Em abril de 2026, as taxas de crédito imobiliário no Brasil estão estáveis com tendência de queda, acompanhando a redução da Selic, com taxas médias de 11% a 13% ao ano + TR.

Crédito Imobiliário 2026: O Raio-X Completo das Taxas que Ninguém Te Conta

Se você está sonhando com a casa própria em 2026, precisa saber o que realmente importa sobre as taxas de crédito imobiliário. Esqueça o blá blá blá!

Entender as nuances das taxas é o seu superpoder para fechar um negócio vantajoso. Vamos desmistificar esse universo e te preparar para a melhor decisão.

Prepare-se, porque aqui você vai ter a visão completa, sem rodeios, para conquistar seu imóvel.

| Indicador | Valor/Situação em Abril de 2026 |

|---|---|

| Taxas de Crédito Imobiliário | Estabilidade com tendência de queda gradual. |

| Taxa Selic Anual | 14,75% (expectativa de redução). |

| Taxas Médias SBPE (pós-TR) | 11% a 13% a.a. |

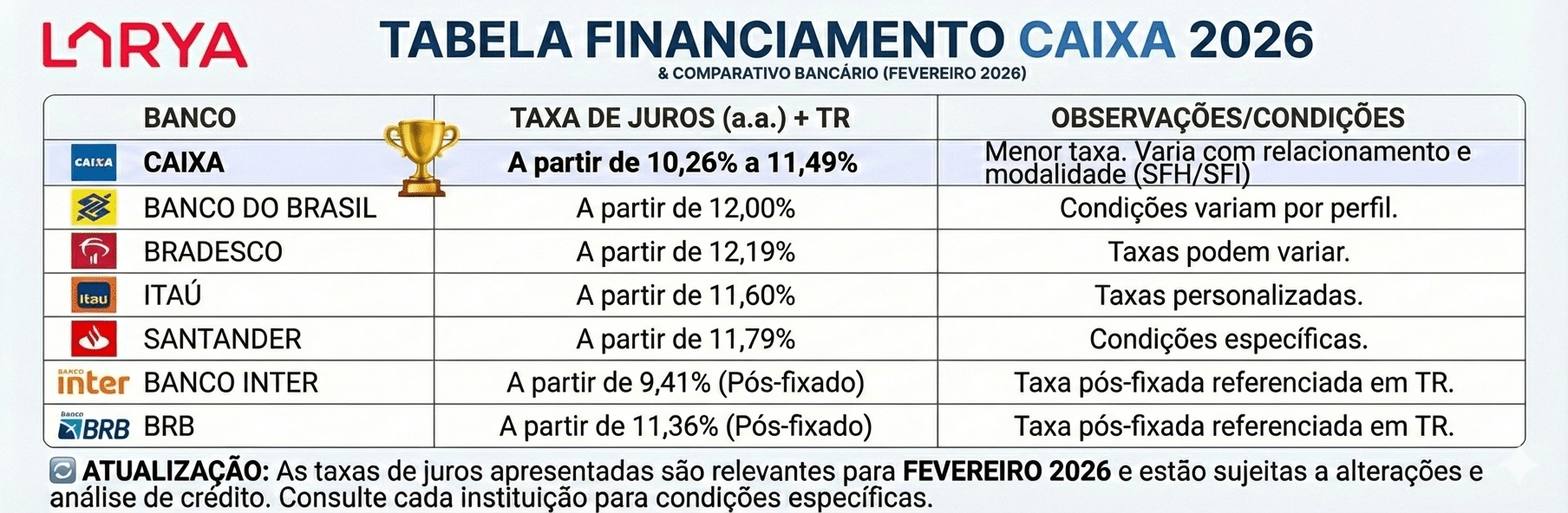

| Caixa Econômica (SBPE) | A partir de 10,26% a.a. + TR. |

| Caixa Econômica (Minha Casa Minha Vida) | A partir de 4% a 10% a.a. |

| Banco do Brasil (Pró-Cotista) | A partir de 9,0% a.a. + TR. |

| Banco do Brasil (Outros) | A partir de 11,49% a.a. + TR. |

| Itaú Unibanco | A partir de 11,60% a.a. + TR. |

| Santander | A partir de 11,69% a.a. + TR. |

| Bradesco | A partir de 11,70% a.a. + TR. |

| Banco Inter | A partir de 9,5% a.a. + TR. |

| Projeção Selic (Fim de 2026) | 12,50% a.a. (Relatório Focus). |

Financiamento Imobiliário 2026: Como Funciona e Quais as Novidades

O financiamento imobiliário em 2026 segue a lógica de empréstimo de longo prazo para aquisição de imóveis. O grande diferencial agora é a estabilidade que se desenha no horizonte.

Apesar de um cenário de taxas de juros ainda elevadas, como a Selic em 14,75% ao ano em abril de 2026, a expectativa é de um movimento de queda gradual. Isso significa que, embora o custo ainda pese, a tendência é de alívio ao longo do ano.

A novidade é que os bancos estão mais competitivos, buscando atrair clientes com ofertas cada vez mais personalizadas. Fique atento!

Juros de Casa 2026: Projeções e Tendências para o Ano

A projeção do Relatório Focus para a Taxa Selic ao final de 2026 é de 12,50% ao ano. Essa é uma notícia excelente para quem planeja comprar um imóvel.

Uma Selic em queda tende a pressionar as taxas de juros dos financiamentos imobiliários para baixo. Isso se reflete diretamente nas parcelas que você pagará.

A tendência é de um mercado mais favorável, com juros de casa mais acessíveis do que em períodos anteriores de alta da Selic.

Simulador de Crédito Imobiliário 2026: Calcule Sua Parcela Agora

A ferramenta mais poderosa na sua mão é o simulador de crédito imobiliário. Ele te mostra, na prática, o impacto das taxas na sua capacidade de compra.

Use e abuse dos simuladores dos grandes bancos e de plataformas independentes. Compare cenários, prazos e valores de entrada. É o seu mapa para a realidade financeira do seu sonho.

Calcular sua parcela agora te dá clareza e evita surpresas desagradáveis lá na frente. Não pule essa etapa!

Melhores Taxas Imobiliárias 2026: Comparativo entre Bancos

Em abril de 2026, a disputa pelas melhores taxas imobiliárias está acirrada. A Caixa Econômica Federal continua agressiva, com taxas a partir de 10,26% a.a. + TR para o SBPE e condições especiais para o Minha Casa Minha Vida (4% a 10% a.a.).

O Banco do Brasil aparece com taxas a partir de 9,0% a.a. + TR no plano Pró-Cotista, e 11,49% a.a. para outros perfis. Itaú, Santander e Bradesco giram em torno de 11,60% a 11,70% a.a. + TR.

O Banco Inter se destaca com taxas a partir de 9,5% a.a. + TR. A chave é pesquisar e negociar. Veja um comparativo detalhado em qual o melhor banco para financiamento imobiliário.

Custo do Financiamento Imobiliário 2026: O Que Esperar

O custo total do financiamento imobiliário em 2026 será uma soma da taxa de juros, TR (Taxa Referencial), seguros obrigatórios e tarifas bancárias.

Com a tendência de queda da Selic, espere um custo total ligeiramente menor ao longo do ano. No entanto, a TR, embora baixa, ainda impacta o cálculo final.

A atenção deve se voltar também para os seguros (MIP e DFI) e taxas administrativas, que podem variar significativamente entre os bancos e influenciar o Custo Efetivo Total (CET).

Crédito Imobiliário 2026: Taxas Fixas ou Variáveis?

A escolha entre taxa fixa e variável em 2026 é crucial. Taxas fixas oferecem previsibilidade, ideal para quem busca segurança total nas parcelas.

Por outro lado, com a expectativa de queda da Selic, as taxas variáveis podem se tornar mais vantajosas no médio e longo prazo. Você acompanha a evolução da Selic e seu impacto no financiamento imobiliário em taxa Selic 2026 impacto no financiamento imobiliário.

Analise seu perfil de risco e o momento econômico. Se a Selic cair como esperado, quem apostar na variável pode sair ganhando.

Como Conseguir as Melhores Taxas de Crédito Imobiliário em 2026

O pulo do gato para as melhores taxas em 2026 é a preparação e a negociação. Tenha um bom score de crédito. Isso é ouro!

Organize sua documentação impecavelmente. Um processo sem pendências agiliza a aprovação e te coloca em vantagem.

A negociação é sua maior aliada. Não aceite a primeira oferta. Mostre outras propostas e pressione por condições melhores. Bancos querem seu dinheiro!

Considere portabilidade de crédito se já tiver um financiamento. E, claro, pesquise em diferentes instituições financeiras. Veja dicas em guia de taxas de juros para financiamento imobiliário.

Panorama Econômico 2026: Impacto nas Taxas de Financiamento

O cenário econômico de 2026 é o grande maestro das taxas de financiamento. A taxa Selic, em 14,75% em abril e projetada a 12,50% para o fim do ano, dita o ritmo.

Uma inflação controlada e a política monetária do Banco Central são fatores determinantes. Se a inflação ceder, a Selic tende a cair mais rápido, barateando o crédito.

Acompanhe as notícias econômicas e o Relatório Focus para entender as projeções e antecipar movimentos.

Crédito Imobiliário 2026: Vale a Pena Comprar Agora?

A resposta direta é: sim, vale a pena, mas com inteligência. O mercado em 2026 oferece uma janela de oportunidade com taxas em tendência de queda.

Se você tem planejamento financeiro, entrada sólida e pesquisa ativa, 2026 pode ser o ano ideal para realizar o sonho da casa própria. A estabilidade esperada e a queda projetada da Selic são fatores positivos.

Não deixe o medo te paralisar. Com informação e estratégia, você pode garantir as melhores condições e fazer um investimento seguro e rentável.

Dicas Extras: O Que Fazer Hoje Para Garantir Sua Melhor Taxa

Não basta só entender as projeções.

Você precisa agir com estratégia.

Essas dicas são seu atalho para economizar milhares de reais.

- Prepare seu score antes de negociar: Pague contas em dia nos 6 meses anteriores à simulação. Um score acima de 800 pode abrir portas para taxas diferenciadas.

- Documente TUDO da sua renda: Salários, aluguéis, rendimentos extras. Bancos adoram estabilidade comprovada. Use os últimos 3 holerites e declaração de IR.

- Negocie a taxa, não apenas o valor da parcela: Foque no Custo Efetivo Total (CET). Uma diferença de 0,5% ao ano num financiamento de R$ 500 mil pode significar R$ 40 mil a menos no total pago.

- Use o simulador como arma: Simule em pelo menos 3 bancos. Leve a proposta mais barata para o seu banco de relacionamento e peça para igualar ou melhorar. Isso funciona.

- Considere o FGTS como aliado: Para o SBPE, usar o saldo do FGTS para amortizar reduz o saldo devedor e os juros totais desde o primeiro dia. É dinheiro que já é seu.

Perguntas Que Todo Mundo Faz (e Você Precisa Saber)

As taxas vão cair mesmo em 2026?

A tendência é de queda gradual, acompanhando a Selic.

Mas atenção: isso não é garantia. O mercado segue projeções do Relatório Focus, que aponta a Selic em 12,50% ao ano no fim de 2026. Se a inflação se comportar, os juros dos financiamentos tendem a cair junto. Porém, crises externas ou fiscais podem mudar o cenário. Fique de olho nos comunicados do Copom.

Qual banco tem a menor taxa para 2026?

Depende do seu perfil e do tipo de financiamento.

Para o SBPE, o Banco do Brasil oferece 9,0% a.a. + TR para pró-cotistas. O Banco Inter aparece com 9,5% a.a. + TR. Já a Caixa tem condições especiais no Minha Casa Minha Vida, a partir de 4% a.a. Não existe um ‘melhor’ universal. A taxa mais baixa será aquela que você conseguir negociar com sua documentação impecável.

É melhor esperar 2026 para financiar?

Não necessariamente. Se você encontrar uma boa oportunidade agora, pode valer a pena.

O timing perfeito não existe. Se a taxa atual cabe no seu orçamento e o imóvel é o que você quer, feche. Esperar só pela queda pode fazer você perder o imóvel dos sonhos. O segredo é calcular: a economia futura com a queda projetada compensa o risco de perder a chance hoje? Faça as contas com um simulador realista.

Você Agora Tem o Mapa do Tesouro

Não é mais um mistério.

Você viu os números reais, comparou bancos e entendeu a mecânica por trás das taxas.

O futuro do seu financiamento deixou de ser uma incógnita para virar uma planilha que você controla.

O primeiro passo é claro: Abra uma planilha ou pegue um papel agora mesmo. Coloque lado a lado sua renda comprovada, seu score atual e as taxas dos 3 principais bancos do seu radar. Simule o CET de cada um. Isso leva 30 minutos e define seus próximos anos.

Compartilhe essa análise com quem também está nessa jornada. A informação boa multiplica o poder de negociação de todo mundo.

E me conta nos comentários: qual dúvida ainda ficou martelando na sua cabeça depois de ler tudo isso?