O orçamento mensal é a ferramenta que transforma o caos financeiro em controle total. Vou te mostrar como dominá-la em 2026.

O que é um orçamento mensal e por que ele é essencial para sua saúde financeira

Um orçamento mensal é seu mapa financeiro pessoal. Ele prevê seus ganhos e organiza cada despesa antes mesmo do dinheiro chegar.

Mas preste atenção: sem esse planejamento, você está navegando no escuro. O dinheiro simplesmente some no fim do mês.

Aqui está o detalhe: essa clareza é o primeiro passo para qualquer meta real. Seja uma reserva de emergência ou investimentos que gerem renda passiva.

Pense nisso como um diagnóstico financeiro. Você identifica vazamentos, corrige rotas e toma decisões com base em dados, não em suposições.

Em Destaque 2026: Um orçamento mensal é uma ferramenta de planejamento financeiro que ajuda a prever ganhos e organizar despesas para garantir que você não gaste mais do que recebe.

O GANCHO (INTRODUÇÃO)

Seu dinheiro some e você não sabe para onde ele foi? A sensação de estar no vermelho todo mês te tira o sono?

Calma, você não está sozinho! E o melhor: existe um mapa para sair desse caos. Vamos transformar sua relação com o dinheiro, do zero.

| Tempo Estimado | 1-2 horas (inicial) |

|---|---|

| Custo Estimado (R$) | R$ 0,00 (se usar ferramentas gratuitas) |

| Nível de Dificuldade | Fácil |

MATERIAIS NECESSÁRIOS

- Caneta e papel (ou um editor de texto simples)

- Acesso à internet (opcional, para ferramentas digitais)

- Sua conta bancária e extratos dos últimos 2-3 meses

- Extratos de cartão de crédito

- Comprovantes de renda (holerites, recibos)

- Nota fiscal de compras importantes (opcional)

O PASSO A PASSO DEFINITIVO

- Passo 1: Liste Todas as Suas Receitas

Primeiro, vamos ver quanto dinheiro entra. Anote TUDO que você ganha em um mês: salário, bicos, aluguel que entra, qualquer coisa.

Isso te dá a visão real do seu ponto de partida. É a base de tudo.

- Passo 2: Mapeie Seus Gastos Fixos

Agora, liste tudo que você paga todo mês, sem falta. Aluguel/prestação da casa, condomínio, internet, celular, seguros, mensalidades.

Esses são os compromissos que não mudam. Saber o valor deles é crucial para o seu planejamento financeiro.

- Passo 3: Monitore Seus Gastos Variáveis

Essa parte exige atenção! São os gastos que mudam todo mês: supermercado, transporte, lazer, roupas, farmácia, contas de luz e água.

Use seu extrato bancário e de cartão para ver para onde o dinheiro está indo. Seja honesto! O objetivo é ter clareza sobre o destino do seu dinheiro.

- Passo 4: Analise, Ajuste e Defina Metas

Com tudo listado, some suas receitas e suas despesas. Sobrou dinheiro? Ótimo! Faltou? Precisamos cortar.

Veja onde dá para economizar. Defina metas: reserva de emergência, quitar dívidas, investir. Use a regra 50-30-20 como guia: 50% para necessidades, 30% para desejos e 20% para poupar/investir. Ou o método 50-35-15, com 50% para essencial, 35% para estilo de vida e 15% para prioridades.

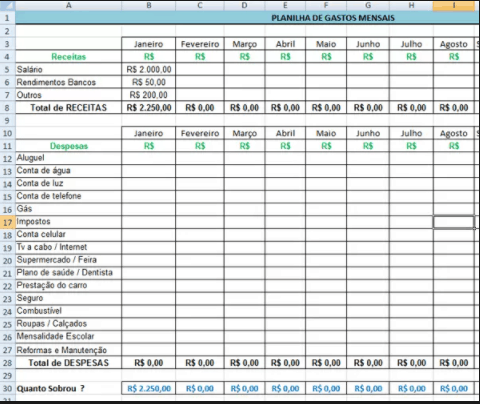

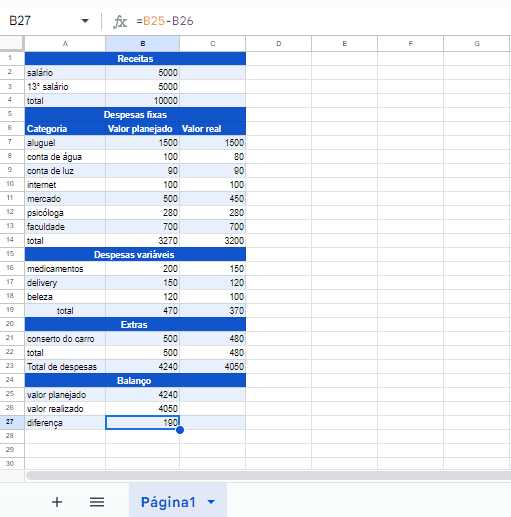

- Passo 5: Escolha Sua Ferramenta de Controle

Você pode fazer isso no bom e velho papel e caneta. Ou, se preferir o digital, use planilhas prontas como as do Excel, templates no Canva ou apps gratuitos como o Orçamento Pessoal.

O importante é ter um sistema que funcione para você e que te ajude na sua gestão de dinheiro.

CHECKLIST DE SUCESSO

- Você sabe exatamente quanto ganha por mês?

- Listou todos os seus gastos fixos e variáveis?

- Conseguiu identificar para onde seu dinheiro está indo?

- Definiu metas financeiras claras?

- Está acompanhando seu orçamento regularmente?

ERROS COMUNS

Gastos escondidos: Não anote tudo. Pequenos gastos diários somam muito no final do mês.

Ser muito restritivo: Cortar tudo que te dá prazer é insustentável. O orçamento precisa ser realista.

Desistir no primeiro mês: Erros acontecem. O importante é ajustar e continuar.

Não ter metas: Sem um objetivo, fica difícil manter a disciplina.

Como Fazer um Orçamento Mensal: 4 Passos Simples

O orçamento mensal é a espinha dorsal do seu controle financeiro. Ele começa com a clareza sobre suas receitas, seguida pela identificação detalhada de despesas fixas e variáveis. O passo final é a análise e o ajuste contínuo, garantindo que seu dinheiro trabalhe a seu favor e não contra você.

Controle de Gastos: Estratégias para Economizar Dinheiro

Dominar o controle de gastos é fundamental. Isso envolve não apenas registrar cada centavo, mas também questionar a necessidade de cada compra. Pequenas mudanças de hábito, como levar lanche de casa ou usar transporte público, geram uma economia significativa ao longo do tempo, liberando recursos para suas metas financeiras.

Planilha de Orçamento: Modelos Práticos para Organização Financeira

Uma boa planilha de orçamento é sua aliada número um. Ela organiza visualmente suas finanças, permitindo identificar padrões de gastos e oportunidades de economia. Modelos prontos, como os disponíveis no Excel ou Canva, facilitam o início, mas o mais importante é personalizá-la à sua realidade.

Gestão de Dinheiro: Como Equilibrar Renda e Despesa

Equilibrar renda e despesa é a arte da gestão de dinheiro. Significa viver dentro das suas possibilidades, garantindo que suas saídas não ultrapassem suas entradas. Isso exige disciplina para priorizar o essencial e controlar os impulsos consumistas, assegurando a saúde financeira a longo prazo.

Planejamento Financeiro: Metas Financeiras para o Seu Orçamento

Seu orçamento mensal ganha propósito quando atrelado a metas financeiras claras. Seja a criação de uma reserva de emergência, a compra de um bem ou a aposentadoria, ter objetivos definidos motiva a economizar e a investir. O planejamento financeiro transforma o sonho em um plano de ação concreto.

Dicas de Economia: Como Reduzir Gastos no Dia a Dia

Reduzir gastos no dia a dia não precisa ser um sacrifício. Comece com pequenas atitudes: comparar preços antes de comprar, evitar compras por impulso, cancelar assinaturas não utilizadas e otimizar o uso de energia em casa. Cada real economizado é um passo a mais rumo ao controle total das suas finanças.

Finanças Pessoais: Como Criar um Orçamento que Funciona

Criar um orçamento que funciona é um processo contínuo de aprendizado e adaptação. Ele deve refletir sua realidade, seus hábitos e seus objetivos. A chave é a consistência: registrar os gastos, revisar o orçamento periodicamente e fazer os ajustes necessários para mantê-lo alinhado com suas necessidades.

Organização Financeira: Métodos Populares de Divisão de Renda

Existem métodos consagrados para dividir sua renda, como a regra 50-30-20 ou 50-35-15. Esses modelos oferecem uma estrutura para alocar seu dinheiro entre necessidades, desejos e poupança/investimentos. Adotar um desses métodos pode simplificar sua organização financeira e acelerar a conquista de seus objetivos.

Dicas Extras: Truques de Ouro Para Turbinar Seu Controle Financeiro

Essas dicas são o ‘pulo do gato’ que separa quem planeja de quem realmente domina o dinheiro.

Comece pelo ‘Pote da Sobrevivência’:

Antes de qualquer regra, separe o dinheiro das contas essenciais no dia do pagamento.

Isso garante que o aluguel e a luz nunca fiquem em risco.

Use a ‘Regra dos 3 Dias’:

Para qualquer gasto não essencial acima de R$ 100, espere 72 horas antes de comprar.

O impulsome passa e você evita arrependimentos que estouram a planilha.

Crie uma Categoria ‘Vazamento’:

No seu controle, tenha uma linha para pequenos gastos não identificados (cafezinho, estacionamento).

Limite-a a 5% da sua renda. Acima disso, é sinal de alerta.

Automatize o ‘Pagamento de Você Mesmo’:

Configure uma transferência automática no dia do salário direto para sua reserva ou investimento.

Assim, você investe primeiro e gasta o que sobra, e não o contrário.

Faça o ‘Check-up Quinzenal’:

A cada 15 dias, gaste 10 minutos revisando seus gastos contra o planejado.

É mais fácil corrigir um desvio de R$ 200 do que um de R$ 2.000 no fim do mês.

Perguntas Frequentes: Tirando as Dúvidas Que Todo Mundo Tem

Qual a diferença entre orçamento mensal e anual?

O mensal é para o controle do dia a dia, enquanto o anual é para planejamento de metas de longo prazo.

Pense assim: o mensal é o ‘tático’, que gerencia seu fluxo de caixa. O anual é o ‘estratégico’, que projeta grandes objetivos como uma viagem ou entrada de um imóvel. Você precisa dos dois, mas comece sempre pelo mensal para ganhar disciplina.

Quanto posso gastar com lazer por mês?

O valor ideal varia conforme sua estratégia, mas um bom parâmetro é entre 15% e 30% da sua renda líquida.

Se você segue a regra 50-30-20, os 30% dos ‘desejos’ cobrem lazer e outros prazeres. O segredo é definir esse teto e respeitá-lo. Para uma renda de R$ 3.000, isso significa reservar de R$ 450 a R$ 900 para cinema, jantar e hobbies.

Qual o maior erro ao fazer um planejamento financeiro?

O erro mais comum é ser irrealista e esquecer os gastos pequenos e variáveis.

As pessoas listam só as contas fixas e ignoram o mercado, o combustível e os lanches. Esses ‘gatos pingados’ somados podem consumir até 20% do orçamento. A solução é rastrear TODOS os gastos por um mês inteiro antes de definir suas categorias.

Conclusão: De Spectador a Comandante da Sua Vida Financeira

Você acabou de aprender a ferramenta mais poderosa contra a ansiedade do dinheiro.

Um simples planejamento mensal transforma o caos em clareza e a insegurança em previsibilidade.

Não é sobre restrição, é sobre liberdade. Liberdade para escolher onde cada real vai trabalhar para você.

Seu desafio começa agora:

O primeiro passo é concreto. Hoje mesmo, pegue um papel ou abra uma planilha e liste TODAS as suas fontes de renda deste mês.

É só isso. Não precisa fazer tudo perfeito agora. Só comece.

Compartilhe essa dira com alguém que também está na luta para organizar as finanças.

E me conta nos comentários: qual é a primeira meta que você quer alcançar com o controle total do seu orçamento?