Você sabia que a partir de 2026 o Brasil começará a testar um novo imposto que pode mudar completamente o jeito como você paga por produtos e serviços? A Reforma Tributária está chegando, e os nomes IBS e CBS já estão gerando dúvidas e expectativas.

Para muitos consumidores, a promessa é de mais transparência e menos burocracia. Mas o que exatamente muda no seu dia a dia? Neste guia, você vai entender as diferenças, o cronograma e o impacto real no bolso.

O que é IBS e CBS? Entenda o IVA Dual e a reforma tributária

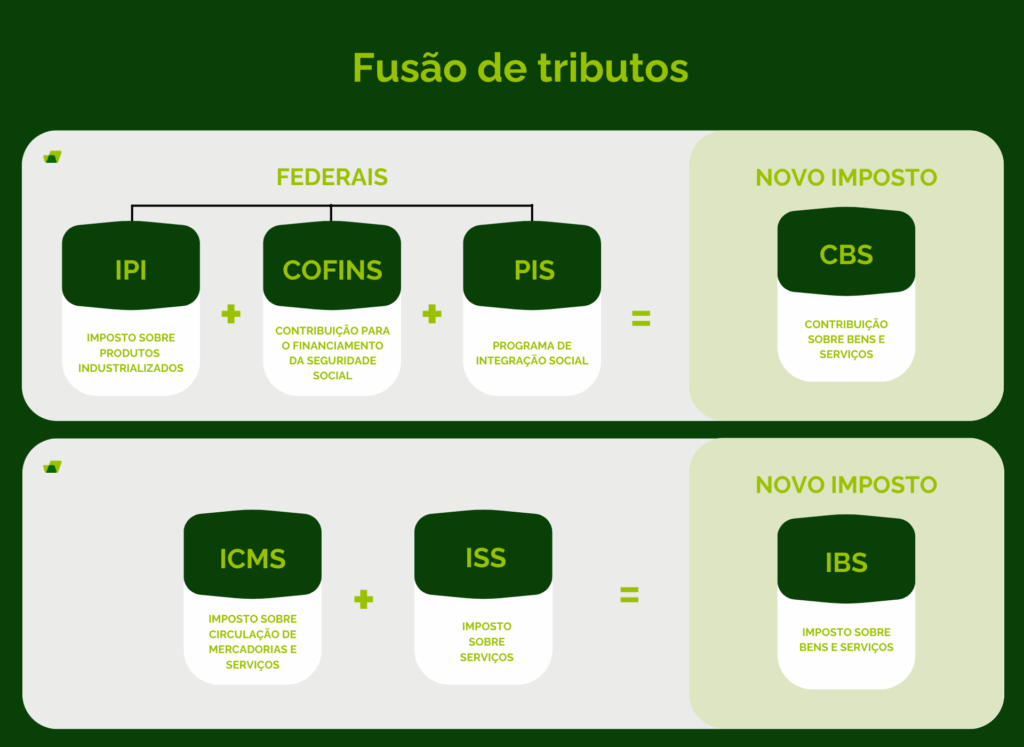

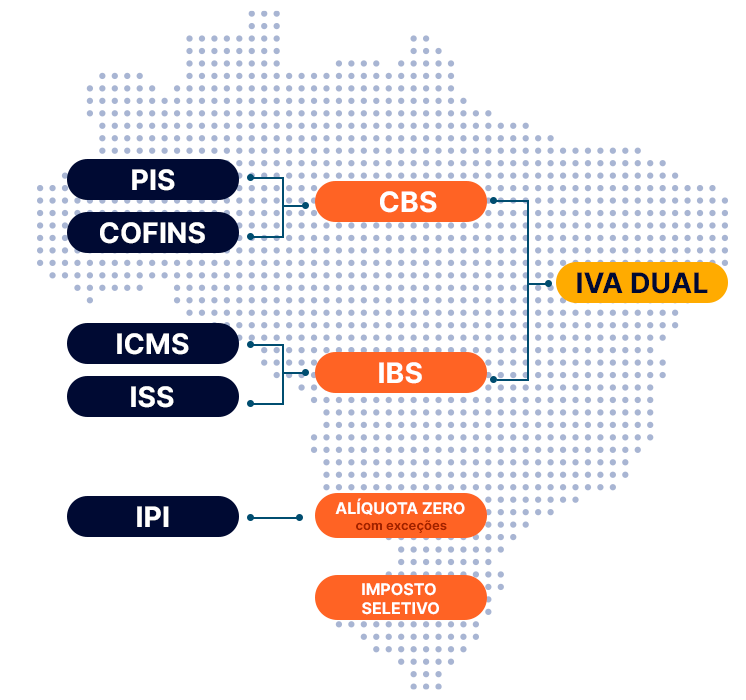

O IBS (Imposto sobre Bens e Serviços) e a CBS (Contribuição sobre Bens e Serviços) são os dois tributos que formarão o novo sistema de IVA Dual no Brasil. Enquanto a CBS, de competência federal, substituirá o PIS e a Cofins, o IBS, compartilhado entre estados e municípios, tomará o lugar do ICMS e do ISS.

Em 2026, começa uma fase de testes com alíquotas reduzidas: 0,9% para a CBS e 0,1% para o IBS. A transição completa está prevista para 2033, quando a alíquota final combinada deve chegar a cerca de 28% — com a CBS em torno de 9% e o IBS em aproximadamente 18,7%.

O grande objetivo é eliminar a cumulatividade e permitir que o consumidor veja exatamente quanto está pagando de imposto em cada compra. Mas, para isso, é essencial entender como essas mudanças vão impactar preços e a economia do dia a dia.

A Nova Era Tributária: Desvendando IBS e CBS em 2026

O ano de 2026 marca um divisor de águas na história tributária do Brasil. Estamos prestes a vivenciar a introdução do IBS (Imposto sobre Bens e Serviços) e da CBS (Contribuição sobre Bens e Serviços), pilares centrais da tão aguardada Reforma Tributária. Essa mudança promete um sistema mais transparente e eficiente, focado no consumo e na não cumulatividade, eliminando a temida cascata de impostos que tanto penaliza o consumidor e as empresas. Prepare-se para entender como esses novos tributos vão remodelar o cenário econômico.

A simplificação é a palavra de ordem. Com o IVA Dual, que engloba tanto a CBS quanto o IBS, a ideia é que cada etapa da cadeia produtiva e de consumo tenha seu imposto claramente definido e creditado. Isso significa que, ao final, o consumidor poderá visualizar exatamente quanto está pagando em tributos, promovendo uma clareza inédita e incentivando a concorrência leal. A transição será gradual, mas o impacto a longo prazo é de um ambiente de negócios mais justo e previsível.

| Tributo | Competência | Substitui | Início Teste (2026) | Estimativa Alíquota Final Combinada |

| CBS | Federal | PIS e Cofins | 0,9% | ~8,8% a 9,43% |

| IBS | Estados e Municípios (Compartilhada) | ICMS e ISS | 0,1% | ~18,7% |

O que é IBS e CBS?

A CBS, ou Contribuição sobre Bens e Serviços, é a nova tributação federal que entrará no lugar do PIS e da Cofins. Sua arrecadação será destinada à Seguridade Social, um pilar fundamental para o financiamento de áreas como saúde, previdência e assistência social. A CBS funcionará sob a lógica do Imposto sobre Valor Agregado (IVA), garantindo que apenas o valor adicionado em cada etapa da cadeia seja tributado, sem cumulatividade. O objetivo é desburocratizar e tornar mais eficiente a arrecadação federal sobre o consumo.

Já o IBS, Imposto sobre Bens e Serviços, é a grande novidade na esfera subnacional. Ele unificará o ICMS (estadual) e o ISS (municipal) em um único tributo com competência compartilhada. Isso significa que Estados e Municípios colaborarão na gestão e arrecadação do IBS, o que promete reduzir conflitos federativos e a complexidade do sistema atual. A ideia é que o IBS também opere no regime de IVA, permitindo a dedução de impostos pagos em etapas anteriores e combatendo a guerra fiscal entre os entes federativos.

Diferenças entre IBS e CBS

A principal distinção entre a CBS e o IBS reside em suas esferas de competência e nos tributos que eles substituirão. A CBS é de âmbito federal, focada em substituir o PIS e a Cofins, com recursos direcionados à Seguridade Social. Seu objetivo é modernizar a tributação federal sobre o consumo, tornando-a mais simples e menos onerosa para as empresas, ao eliminar a cumulatividade.

Em contrapartida, o IBS tem uma natureza federativa compartilhada, unindo a arrecadação de impostos estaduais (ICMS) e municipais (ISS). Essa fusão visa criar um imposto único sobre bens e serviços em nível subnacional, promovendo a uniformidade e a não cumulatividade em todo o território nacional. A gestão compartilhada entre Estados e Municípios é um dos pontos cruciais para o sucesso do IBS, buscando um equilíbrio entre as necessidades fiscais locais e a eficiência nacional.

Como funciona o IVA Dual no Brasil?

O modelo de IVA Dual adotado no Brasil, com a CBS e o IBS, é inspirado em sistemas tributários de sucesso em outros países. A essência é a não cumulatividade plena: empresas pagam imposto sobre o que compram e recebem de volta o imposto pago na etapa anterior, de forma que apenas o valor agregado em cada transação seja efetivamente tributado. Isso elimina o efeito cascata, onde o imposto incide sobre imposto.

A CBS e o IBS operarão de forma coordenada, mas com alíquotas e regras específicas para cada esfera. A ideia é que, ao final da cadeia, o consumidor final pague o imposto total (CBS + IBS), mas com a clareza de que cada etapa foi devidamente tributada e os créditos foram aproveitados. Essa transparência é um dos grandes ganhos esperados com a reforma, permitindo um melhor planejamento tributário e uma visão mais clara dos custos para todos os envolvidos.

Cronograma de implementação da Reforma Tributária

A transição para o novo sistema tributário será um processo gradual e estratégico, iniciado em 2026. O primeiro passo envolve uma fase de testes com alíquotas reduzidas para a CBS e o IBS, permitindo a calibração do sistema e a adaptação dos contribuintes. Essa etapa é crucial para identificar e corrigir possíveis gargalos antes da cobrança integral.

A partir de 2027, a CBS começará a ser cobrada em sua totalidade. A substituição do ICMS e do ISS pelo IBS ocorrerá de forma escalonada entre 2029 e 2032, culminando na plena vigência do novo sistema em 2033. Esse cronograma foi pensado para minimizar os choques no sistema econômico e garantir uma adaptação suave para empresas de todos os portes e setores.

Alíquotas de teste do IBS e CBS em 2026

Em 2026, vivenciaremos um período de testes com alíquotas reduzidas para a CBS e o IBS. A CBS terá uma alíquota de teste de 0,9%, enquanto o IBS operará com 0,1%. Essas taxas mínimas são estratégicas para que os sistemas de gestão e apuração possam ser testados na prática, sem a pressão de uma cobrança integral. É a oportunidade de ouro para as empresas ajustarem seus processos internos e para o governo validar a infraestrutura tecnológica.

Essas alíquotas de teste são fundamentais para a fase de calibragem do novo sistema. Elas permitirão que os entes federativos e o governo federal entendam o comportamento do imposto em diferentes cenários e setores da economia. O objetivo é garantir que, quando as alíquotas definitivas entrarem em vigor, o sistema funcione de maneira fluida e eficiente, sem surpresas desagradáveis para os contribuintes.

Impacto da CBS e IBS nos consumidores

Para o consumidor brasileiro, a grande promessa da CBS e do IBS é a transparência e a potencial redução da carga tributária efetiva. Ao eliminar a cumulatividade e a guerra fiscal, espera-se que o custo final dos produtos e serviços diminua, pois o imposto pago em etapas anteriores poderá ser compensado. A identificação clara do valor do imposto em cada nota fiscal permitirá ao cidadão ter uma noção exata de sua contribuição tributária.

Embora a alíquota final combinada (estimada em torno de 28%) possa parecer alta à primeira vista, é crucial entender que ela substituirá a soma de diversos tributos que, na prática, já geram uma carga elevada e complexa. A não cumulatividade e a simplificação administrativa tendem a gerar ganhos de eficiência que se refletirão no bolso do consumidor, tornando o sistema mais justo e compreensível.

Substituição do ICMS e ISS pelo IBS

O IBS representará uma revolução na tributação subnacional, unificando o ICMS e o ISS. Atualmente, a complexidade dessas duas cobranças, com legislações distintas em cada estado e município, gera insegurança jurídica e custos administrativos elevados. O IBS busca simplificar esse cenário, criando um imposto único com regras mais claras e um sistema de crédito e débito eficiente.

A transição para o IBS será feita de maneira escalonada entre 2029 e 2032. Essa abordagem gradual é essencial para que estados e municípios se adaptem à nova realidade de arrecadação e gestão compartilhada. O objetivo final é ter um imposto sobre bens e serviços que seja mais justo, eficiente e que reduza significativamente a burocracia para as empresas.

Substituição do PIS e Cofins pela CBS

A CBS chega para modernizar a tributação federal sobre o consumo, substituindo o PIS e a Cofins. Esses tributos, com suas diversas bases de cálculo e regimes especiais, sempre foram fontes de complexidade para as empresas. A CBS, ao adotar o princípio do IVA, promete simplificar a apuração e o recolhimento, além de garantir que os créditos tributários sejam aproveitados de forma mais eficaz.

A alíquota estimada para a CBS, que financiará a Seguridade Social, deve ficar entre 8,8% e 9,43%. Essa mudança é estratégica para garantir a sustentabilidade do sistema de proteção social brasileiro, ao mesmo tempo em que desonera o setor produtivo. A expectativa é de um ambiente de negócios mais competitivo e com menor incidência de litígios tributários.

O Futuro é Agora: Seu Papel na Nova Tributação em 2026

A reforma tributária, com a chegada do IBS e da CBS em 2026, não é apenas uma mudança legislativa; é um convite à adaptação e à inteligência estratégica para todos os brasileiros. Como especialista, vejo um cenário de oportunidades imensas para quem se preparar desde já. As alíquotas de teste em 2026 são o momento perfeito para sua empresa mergulhar nos detalhes, ajustar sistemas e treinar equipes. Ignorar essa fase é correr o risco de começar 2027 já defasado.

O impacto no consumidor será sentido de forma mais clara e, com sorte, mais justa. A transparência prometida pelo IVA Dual é um avanço civilizatório. Para as empresas, a não cumulatividade e a simplificação são ferramentas poderosas para aumentar a eficiência e a competitividade. Abrace essa mudança, estude o cronograma e, acima de tudo, busque o conhecimento. O futuro tributário do Brasil está sendo desenhado agora, e sua participação ativa fará toda a diferença. Para saber mais sobre os detalhes e se aprofundar, consulte fontes confiáveis como a Irko, Tax Group, e Contábeis.

Seu plano de ação para entender IBS e CBS hoje

Passo 1: Mapeie os impostos atuais da sua empresa

Liste todos os tributos sobre consumo que você paga: PIS, Cofins, ICMS, ISS. Isso é a base para comparar com o novo sistema.

- Identifique o regime tributário (Simples, Lucro Presumido, Lucro Real).

- Calcule a carga atual somando alíquotas e considerando créditos.

Passo 2: Estude as alíquotas e o período de transição

Em 2026, as alíquotas de teste são baixas: 0,9% CBS e 0,1% IBS. Aproveite para testar sistemas e processos.

- Anote as datas-chave: 2027 (CBS integral), 2029-2032 (substituição do ICMS/ISS), 2033 (sistema pleno).

- Simule o impacto com a alíquota estimada de 28% (CBS ~9%, IBS ~19%).

Passo 3: Revise contratos e sistemas de faturamento

O IVA dual exige nota fiscal eletrônica com separação de CBS e IBS. Contratos de fornecimento devem prever repasse de créditos.

- Atualize seu ERP para emissão de NF-e com os novos campos.

- Negocie cláusulas de reajuste baseadas na carga tributária futura.

Perguntas Frequentes

Qual a diferença entre CBS e IBS?

A CBS é federal e substitui PIS e Cofins, enquanto o IBS é estadual/municipal e substitui ICMS e ISS. Ambos compõem o IVA dual, mas têm destinações e alíquotas distintas.

Quando começa a valer o novo sistema?

Em 2026 há um teste com alíquotas reduzidas (0,9% CBS e 0,1% IBS). A CBS integral entra em 2027, e o IBS substitui gradativamente ICMS/ISS entre 2029 e 2032, com vigência total em 2033.

Como isso afeta o preço final para o consumidor?

A alíquota combinada estimada é de 28%, mas a não cumulatividade elimina a cascata, podendo reduzir custos na cadeia. O valor do imposto será destacado na nota fiscal, aumentando a transparência.

A reforma tributária com IBS e CBS é um marco de transparência e eficiência. Ignorar as mudanças agora é comprometer a competitividade do seu negócio em 2027.

Comece hoje mesmo a mapear seus impostos e a estudar o cronograma. Quanto antes você se adaptar, menores serão os riscos e maiores as oportunidades de crédito.

O novo sistema vai trazer clareza e justiça fiscal para o Brasil. Empresas que se preparam agora estarão na vanguarda de um mercado mais ágil e confiável.