Você sabia que o DIFAL pode gerar cobranças indevidas e dores de cabeça fiscais? Muitas empresas ainda confundem responsabilidade e base de cálculo, arriscando multas pesadas. A chave está em entender quem paga e como calcular corretamente.

Em 2026, a legislação continua exigindo atenção redobrada, especialmente para optantes do Simples Nacional. O erro mais comum é achar que a base dupla é sempre a mais vantajosa. Na prática, a escolha errada pode custar caro.

DIFAL em 2026: como calcular, quem paga e as regras para Simples Nacional

O Diferencial de Alíquota do ICMS (DIFAL) é o mecanismo que equilibra a arrecadação entre estados de origem e destino. Quando você vende para um consumidor final não contribuinte em outro estado, o vendedor é o responsável pelo recolhimento. Já nas operações entre contribuintes, o comprador assume o DIFAL.

Existem duas metodologias de cálculo: base única e base dupla. A base única é mais simples, aplicando a diferença de alíquotas diretamente sobre o valor da operação. A base dupla, mais complexa, exige excluir o ICMS interestadual ‘por dentro’ antes de calcular a alíquota interna. Segundo o Portal Nacional da DIFAL, a maioria dos estados adota a base dupla para operações com não contribuintes.

Para empresas do Simples Nacional, a regra geral é a isenção do DIFAL nas saídas para não contribuintes. Mas atenção: nas entradas interestaduais de mercadorias, o Simples pode ser obrigado a recolher o DIFAL como contribuinte. Ignorar essa diferença é um erro frequente que leva a autuações fiscais.

O Que é o DIFAL e Por Que Ele Ainda Importa em 2026?

Em 2026, o DIFAL, ou Diferencial de Alíquota do ICMS, segue como um pilar fundamental na complexa teia tributária das operações interestaduais no Brasil. Sua principal missão é garantir um equilíbrio justo na arrecadação do ICMS, assegurando que o estado onde o produto ou serviço é consumido receba a sua devida parte. Ignorar o DIFAL é um convite a dores de cabeça fiscais e multas pesadas.

Entender quem é o responsável pelo recolhimento e como as diferentes bases de cálculo funcionam é crucial para a saúde financeira do seu negócio. A legislação muda, mas a necessidade de conformidade permanece. Este guia prático vai desmistificar o DIFAL para você, com a clareza que só a experiência de mercado pode oferecer.

| Aspecto | Detalhe (2026) |

|---|---|

| Função Principal | Equilibrar arrecadação de ICMS entre estados de origem e destino. |

| Responsabilidade de Recolhimento | Remetente (se destinatário não for contribuinte); Adquirente (se destinatário for contribuinte). |

| Metodologias de Cálculo | Base Única (simplificada); Base Dupla (complexa, com exclusão do ICMS interestadual). |

| Simples Nacional | Geralmente isento em saídas para não contribuintes; Pode ser obrigado em operações de entrada. |

| Fontes Oficiais | Portal Nacional da DIFAL, legislações estaduais específicas. |

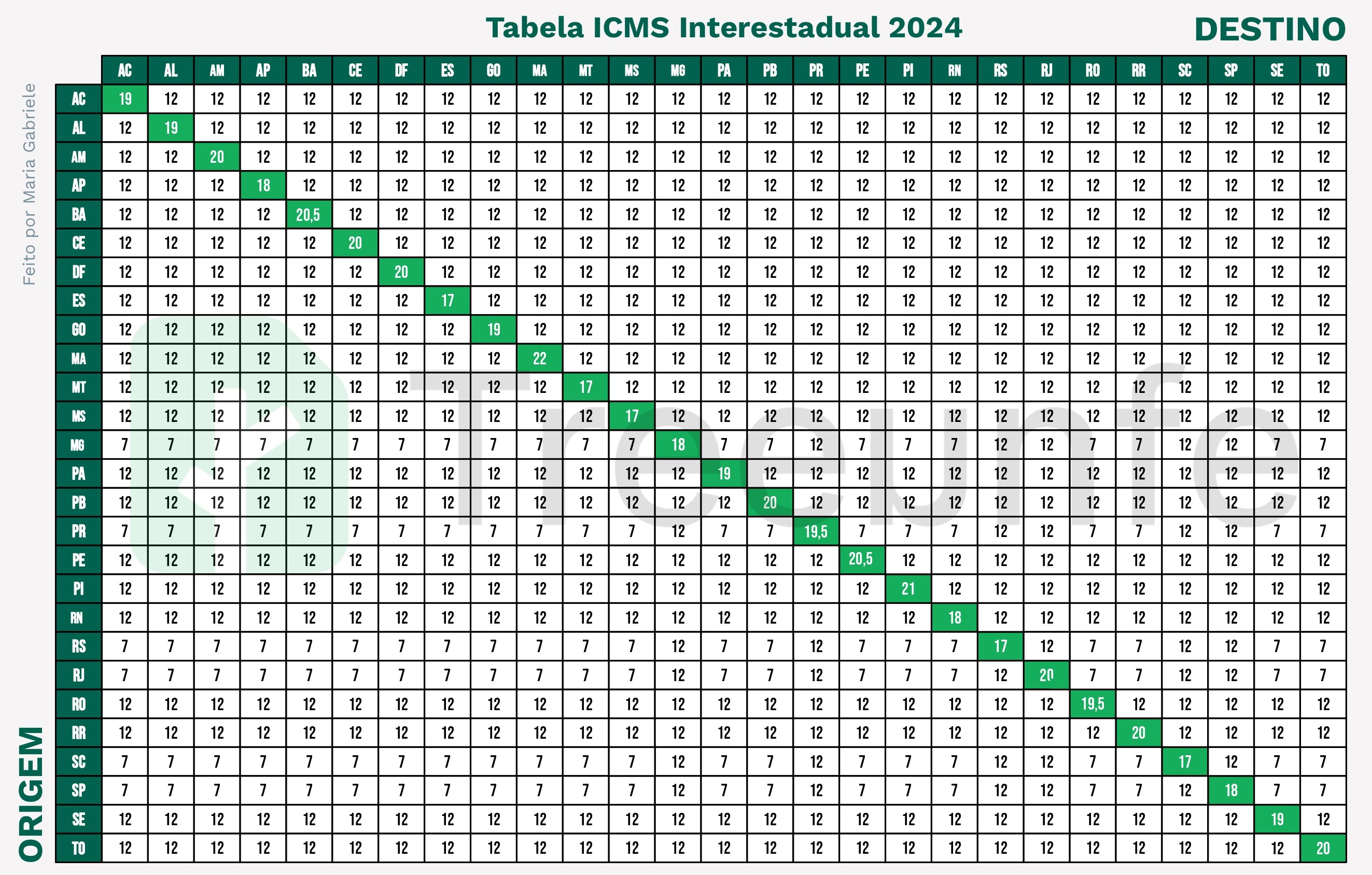

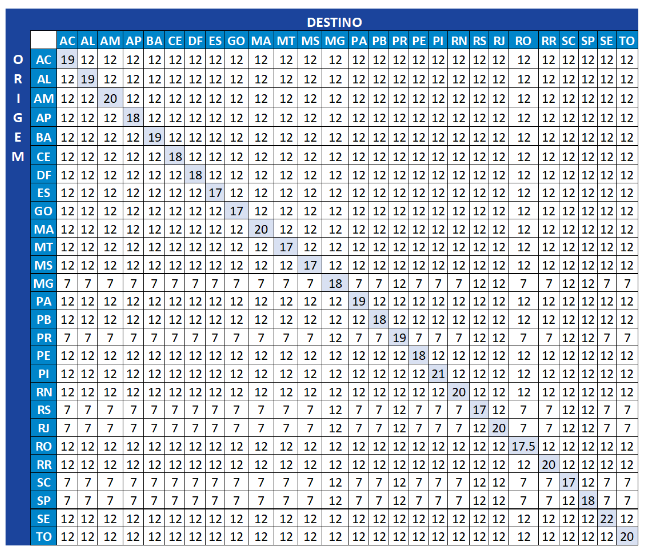

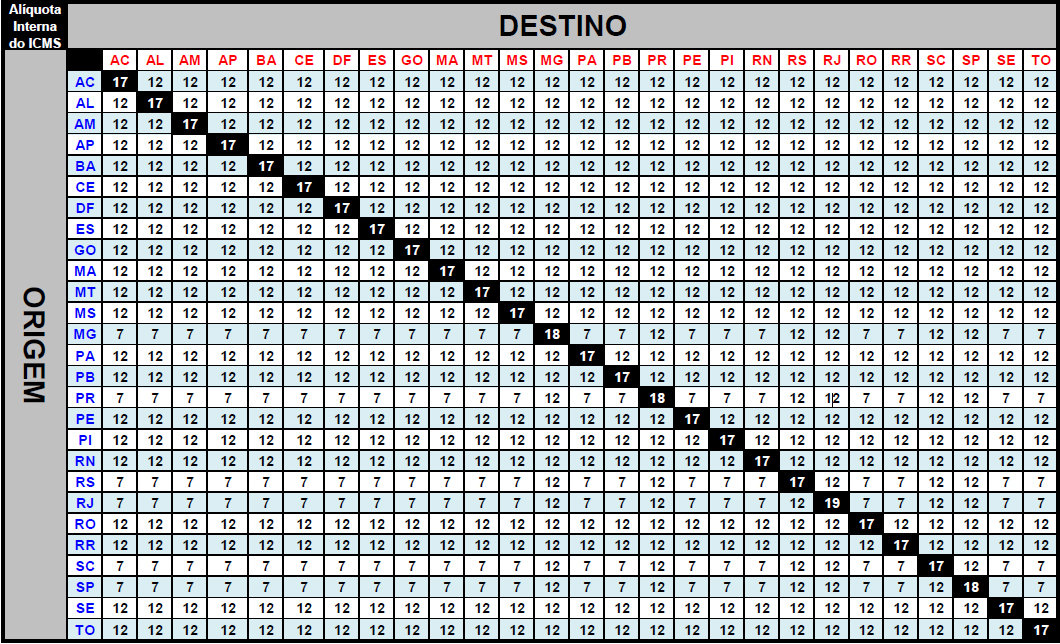

Como calcular difal

O cálculo do DIFAL pode parecer um labirinto, mas a lógica é clara: ele representa a diferença entre a alíquota interna do estado de destino e a alíquota interestadual. A complexidade surge na metodologia. Na Base Única, a alíquota interna é aplicada diretamente sobre o valor da operação. Já na Base Dupla, um passo adicional é necessário: o ICMS interestadual é primeiro deduzido da base de cálculo, e só então a alíquota interna é aplicada ‘por dentro’, o que geralmente resulta em um valor de DIFAL menor.

Dominar essas nuances é o que separa empresas que pagam o imposto corretamente daquelas que correm o risco de autuações. A escolha da metodologia correta, baseada na legislação do estado de destino, é o primeiro passo para a conformidade.

Quem paga difal

A responsabilidade pelo pagamento do DIFAL é um ponto chave e depende diretamente da natureza do destinatário da mercadoria ou serviço. Se a sua empresa vende para um cliente que não é contribuinte do ICMS (como um consumidor final pessoa física ou uma empresa do Simples Nacional sem inscrição estadual para fins de ICMS), a obrigação de recolher o DIFAL recai sobre você, o remetente. Por outro lado, se o seu cliente é um contribuinte do ICMS e possui inscrição estadual ativa, a responsabilidade pelo recolhimento do DIFAL é do comprador, ou seja, do adquirente.

Essa distinção é vital para evitar desencontros fiscais e garantir que cada estado receba o imposto devido. A correta identificação do status do destinatário é, portanto, um procedimento de segurança indispensável nas operações interestaduais.

Difal simples nacional

Para as empresas optantes pelo Simples Nacional, o cenário do DIFAL apresenta particularidades importantes. Em regra geral, nas operações de venda para outros estados onde o destinatário não é contribuinte do ICMS, as empresas do Simples Nacional estão dispensadas do recolhimento do DIFAL. Essa é uma vantagem significativa do regime tributário simplificado.

No entanto, é preciso atenção redobrada nas operações de entrada de mercadorias ou serviços vindos de outros estados. Nesses casos, mesmo sendo do Simples Nacional, a empresa pode ser obrigada a recolher o DIFAL, dependendo da legislação do estado de origem e do tipo de operação. Consultar a legislação estadual específica é sempre o caminho mais seguro.

Difal base dupla

A metodologia de difal base dupla é a mais complexa e, por isso, exige maior atenção. Ela é aplicada quando o ICMS interestadual precisa ser excluído da base de cálculo antes de se aplicar a alíquota interna do estado de destino. O cálculo envolve a apuração do ICMS que já foi pago na origem e, em seguida, a aplicação da alíquota cheia do ICMS do estado de destino sobre o valor da mercadoria, já deduzido o imposto interestadual. O resultado é a parcela do DIFAL a ser recolhida.

A Base Dupla, embora mais trabalhosa, costuma resultar em um valor de DIFAL menor para o contribuinte, pois evita a ‘cumulatividade’ do imposto.

Entender a aplicação correta da Base Dupla é fundamental para quem busca otimizar a carga tributária sem infringir a lei. A legislação de cada estado de destino ditará qual método é o aplicável.

Difal base unica

Em contrapartida à Base Dupla, a metodologia de difal base única é mais direta. Nela, a alíquota interna do estado de destino é aplicada diretamente sobre o valor total da operação, sem a necessidade de exclusão prévia do ICMS interestadual. É um cálculo mais simples de realizar, mas que pode resultar em um valor de DIFAL mais elevado em comparação com a Base Dupla.

A Base Única é frequentemente utilizada em operações específicas ou quando a legislação do estado de destino assim determina. A simplicidade do cálculo não diminui a importância de sua correta aplicação e do recolhimento tempestivo.

Aliquota difal

A alíquota difal não é uma taxa única e fixa; ela varia de acordo com os estados envolvidos na operação interestadual. Cada estado possui sua própria alíquota interna de ICMS, que é utilizada para compor o cálculo do DIFAL. Além disso, a alíquota interestadual padrão (atualmente 12% para a maioria das operações, mas com exceções) também entra na conta.

Para saber a alíquota correta a ser aplicada, é indispensável consultar a legislação tributária do estado de destino da mercadoria ou serviço. O Portal Nacional da DIFAL e os sites das secretarias da fazenda estaduais são as fontes mais confiáveis para obter essa informação atualizada.

Difal icms

O difal icms é, na essência, a materialização do princípio da neutralidade do imposto. O ICMS, por ser um imposto sobre o valor agregado, não deveria onerar a cadeia produtiva, mas sim o consumo final. O DIFAL entra em cena para garantir que, nas vendas entre estados diferentes, o imposto seja efetivamente recolhido no estado onde o consumo final acontece, compensando a diferença de alíquotas e evitando a guerra fiscal entre as unidades federativas.

Portanto, o DIFAL é uma ferramenta de justiça fiscal e de manutenção do pacto federativo, assegurando que a arrecadação acompanhe o fluxo econômico real do país.

Difal interestadual

O difal interestadual é a aplicação prática do Diferencial de Alíquota em transações que cruzam as fronteiras dos estados brasileiros. Ele surge justamente para corrigir uma distorção: quando um produto é vendido de um estado para outro, a alíquota de ICMS aplicável ao consumidor final é a interna do estado de destino, que pode ser maior que a alíquota interestadual. O DIFAL é a parcela que complementa essa diferença.

Sem o DIFAL interestadual, haveria um desequilíbrio enorme, com estados produtores concentrando a arrecadação e estados consumidores sendo prejudicados. A correta apuração e recolhimento evitam problemas fiscais e garantem a justiça tributária.

O Futuro do DIFAL em 2026: Conformidade e Planejamento Estratégico

Em 2026, o DIFAL continuará sendo um tema central para empresas que operam em âmbito nacional. A complexidade inerente ao seu cálculo e recolhimento exige um compromisso contínuo com a atualização e o planejamento fiscal. A tendência é que as fiscalizações se tornem ainda mais rigorosas, tornando a conformidade não apenas uma obrigação, mas um diferencial competitivo.

Minha recomendação como especialista é clara: invista em sistemas de gestão fiscal eficientes e, se necessário, busque consultoria especializada. Entender a fundo o difal icms, as regras do difal simples nacional e as particularidades de cada estado é o caminho para evitar perdas financeiras e garantir a tranquilidade do seu negócio. O DIFAL não é um bicho de sete cabeças, mas exige respeito e conhecimento técnico e atenção aos detalhes.

3 Passos para o DIFAL sem Erro

O segredo? Um plano de ação direto ao ponto. Siga essas etapas para conformidade imediata.

Passo 1: Identifique o Tipo de Destinatário

Defina se o comprador é contribuinte ou não do ICMS. Essa escolha define quem recolhe o tributo.

Passo 2: Escolha o Método de Cálculo

Use a Base Única para simplicidade ou a Base Dupla para precisão técnica. A Base Dupla exige excluir o ICMS interestadual antes de aplicar a alíquota interna ‘por dentro’.

Passo 3: Consulte o Portal Nacional da DIFAL

Valide alíquotas e regras específicas de cada estado. Atualize seu sistema fiscal regularmente para evitar multas.

Perguntas Frequentes

Quem deve recolher o DIFAL na venda para consumidor final não contribuinte?

O vendedor (remetente) é o responsável pelo recolhimento. A alíquota é a diferença entre a interna do destino e a interestadual.

Como calcular o DIFAL na compra de mercadoria de outro estado para revenda?

O comprador (adquirente) contribuinte recolhe o imposto. Use o método da base dupla, excluindo o ICMS interestadual da base de cálculo.

Empresas do Simples Nacional precisam pagar DIFAL?

Nas vendas para não contribuintes, geralmente estão isentas. Já nas compras interestaduais de contribuintes do Simples Nacional, podem ser obrigadas ao recolhimento do DIFAL.

O DIFAL é um mecanismo essencial para equilibrar a arrecadação entre estados. Sua correta aplicação evita passivos fiscais e garante justiça tributária.

Comece agora revisando suas operações interestaduais e ajuste seu sistema de cálculo. Consulte sempre as legislações estaduais para se manter atualizado.

No futuro, a tendência é que o DIFAL se torne ainda mais integrado aos sistemas digitais. Invista em automação fiscal para navegar com segurança nesse cenário.