Errar o CFOP 5405 na nota fiscal pode gerar multas que comem seu lucro. Você sabia que a maioria das empresas usa esse código de forma incorreta?

O CFOP 5405 é para revenda dentro do estado com ICMS já pago por substituição tributária. Mas a confusão com outros códigos é gigante.

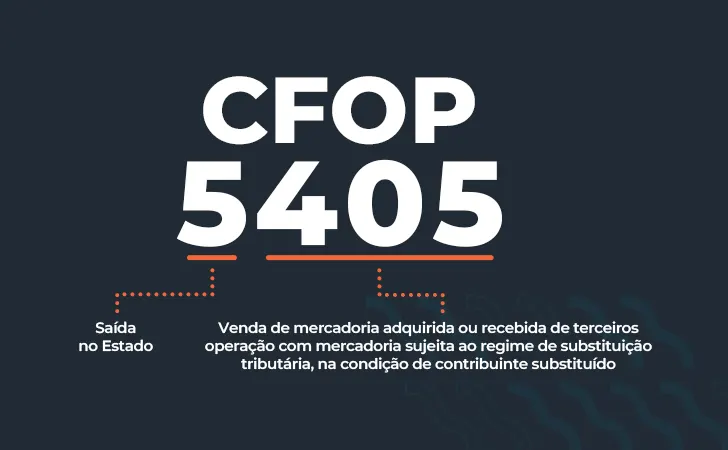

CFOP 5405: O que é e quando usar na revenda com ICMS ST

O CFOP 5405 é o código para venda de mercadoria adquirida de terceiros, dentro do mesmo estado, onde o ICMS já foi retido por substituição tributária. Ou seja, você é o ‘substituído’ e não precisa recolher o imposto novamente.

Para usar o CFOP 5405, a operação deve ser estadual (começa com 5), o produto deve estar sujeito ao ICMS-ST e você deve estar revendendo. O CST ou CSOSN mais comum é o 060 (Lucro Real/Presumido) ou 500 (Simples Nacional).

Importante: na nota fiscal com CFOP 5405, o ICMS não deve ser destacado, pois já foi pago pelo substituto. Errar isso pode gerar bitributação e problemas fiscais sérios.

O Segredo do CFOP 5405: Revenda com ICMS-ST Descomplicado em 2026

Você, empreendedor brasileiro, sabe que a burocracia fiscal pode ser um labirinto. Mas e se eu te dissesse que o CFOP 5405 é a chave para simplificar suas vendas dentro do seu estado, especialmente quando o ICMS já foi pago antecipadamente? Esse código fiscal, o 5405, é seu aliado para evitar dores de cabeça com a Receita Estadual, garantindo que você não pague imposto duas vezes sobre o mesmo produto.

Entender o 5405 é crucial para quem trabalha com mercadorias sujeitas ao ICMS-ST. Ele indica que você está vendendo um produto que já teve o ICMS recolhido na etapa anterior, seja pelo fabricante ou por um atacadista. Ao usar o CFOP 5405 corretamente na sua nota fiscal, você sinaliza para o fisco que a responsabilidade pelo recolhimento principal do imposto já foi cumprida, e o seu papel é apenas o de contribuinte substituído, repassando a operação sem novo destaque de ICMS.

| CFOP | Descrição | Situação |

| 5405 | Venda de mercadoria adquirida ou recebida de terceiros, sujeita ao regime de substituição tributária, com imposto já retido anteriormente. | Venda dentro do mesmo estado (UF) por contribuinte substituído. |

| 5102 | Venda de mercadoria que não deva por ela ser tributada. | Venda dentro do mesmo estado (UF) sem ICMS-ST. |

| 5403 | Venda de mercadoria em operação com o preço tabelado ou máximo de venda ao varejo, em relação a mercadoria sujeita ao regime de substituição tributária, com imposto já retido anteriormente. | Usado pelo substituto tributário (quem recolhe o ICMS-ST pela primeira vez). |

| 6405 | Venda de mercadoria adquirida ou recebida de terceiros, sujeita ao regime de substituição tributária, com imposto já retido anteriormente. | Venda para outro estado (UF) por contribuinte substituído. |

CFOP 5405 Simples Nacional

Para você que opta pelo Simples Nacional, o uso do CFOP 5405 é igualmente importante. A principal diferença reside na forma como o imposto é tratado. Ao utilizar o 5405, você indica que a mercadoria foi adquirida com o ICMS-ST já recolhido. No Simples Nacional, isso significa que você não deve calcular e destacar o ICMS na sua nota fiscal de venda, pois ele já foi pago anteriormente por quem lhe vendeu o produto. O Código de Situação da Operação no Simples Nacional (CSOSN) mais comum para essa situação é o 500, que confirma essa característica da operação.

A correta aplicação do CFOP 5405 no Simples Nacional evita a dupla tributação e garante a conformidade fiscal, um ponto crucial para manter a saúde financeira da sua empresa.

CFOP 5405 ICMS-ST

O coração do CFOP 5405 está intrinsecamente ligado ao regime de Substituição Tributária (ICMS-ST). Quando uma mercadoria entra nesse regime, o recolhimento do ICMS é antecipado para uma única etapa da cadeia, geralmente na saída do fabricante ou importador. O CFOP 5405 é o código que identifica a venda subsequente dessa mercadoria, realizada pelo contribuinte substituído (você), que já recebeu o produto com o imposto pago. Isso significa que, ao emitir a nota fiscal com 5405, você não precisa calcular e destacar o ICMS novamente, pois ele já foi recolhido e o seu papel é apenas o de dar continuidade à circulação da mercadoria dentro do mesmo estado.

CFOP 5405 Quando Usar

O momento exato de usar o CFOP 5405 é quando sua empresa realiza uma venda de mercadoria para um cliente localizado no mesmo estado (a sua Unidade Federativa), e essa mercadoria já teve o ICMS recolhido antecipadamente pelo regime de Substituição Tributária. Você, como revendedor, adquiriu essa mercadoria de um fornecedor que já pagou o ICMS-ST. Portanto, sua operação de venda não gera novo débito de ICMS, e o código 5405 cumpre o papel de informar corretamente essa situação ao fisco, evitando a bitributação e garantindo a conformidade fiscal.

Lembre-se: a venda deve ser para dentro do seu estado e a mercadoria deve estar sujeita ao ICMS-ST com imposto já retido. Se a venda for para outro estado, o código muda para 6405. Se a mercadoria não for sujeita ao ICMS-ST, você usará outro CFOP, como o 5102.

CFOP 5405 Nota Fiscal

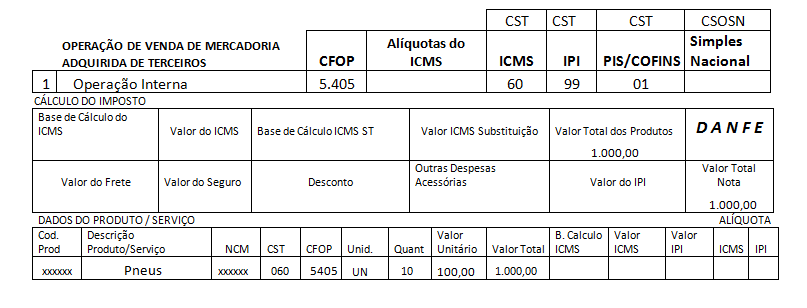

Ao emitir uma nota fiscal com o CFOP 5405, o campo de destaque do ICMS no documento deve permanecer zerado ou em branco. Isso é fundamental para sinalizar que o imposto já foi recolhido anteriormente e que não há novo débito de ICMS a ser apurado nesta operação de venda. A correta informação no campo de dados adicionais da nota fiscal, indicando a base de cálculo e o valor do ICMS-ST retido na origem, pode ser necessária dependendo da legislação estadual e do seu regime tributário. Uma nota fiscal bem emitida com o CFOP 5405 é a sua garantia de tranquilidade fiscal.

CFOP 5405 CST 500

Quando sua empresa está no Simples Nacional e utiliza o CFOP 5405, o Código de Situação Tributária (CST) ou, no caso do Simples, o Código de Situação da Operação no Simples Nacional (CSOSN) mais adequado é o 500. Este código específico indica que a operação é isenta, não tributada ou com suspensão do ICMS, e que o imposto foi recolhido anteriormente por substituição tributária. É a forma de o seu sistema fiscal e a Receita Estadual entenderem que o ICMS dessa mercadoria já foi devidamente pago e que não há necessidade de nova cobrança sobre essa venda específica. A combinação CFOP 5405 e CSOSN 500 é um sinal claro de conformidade.

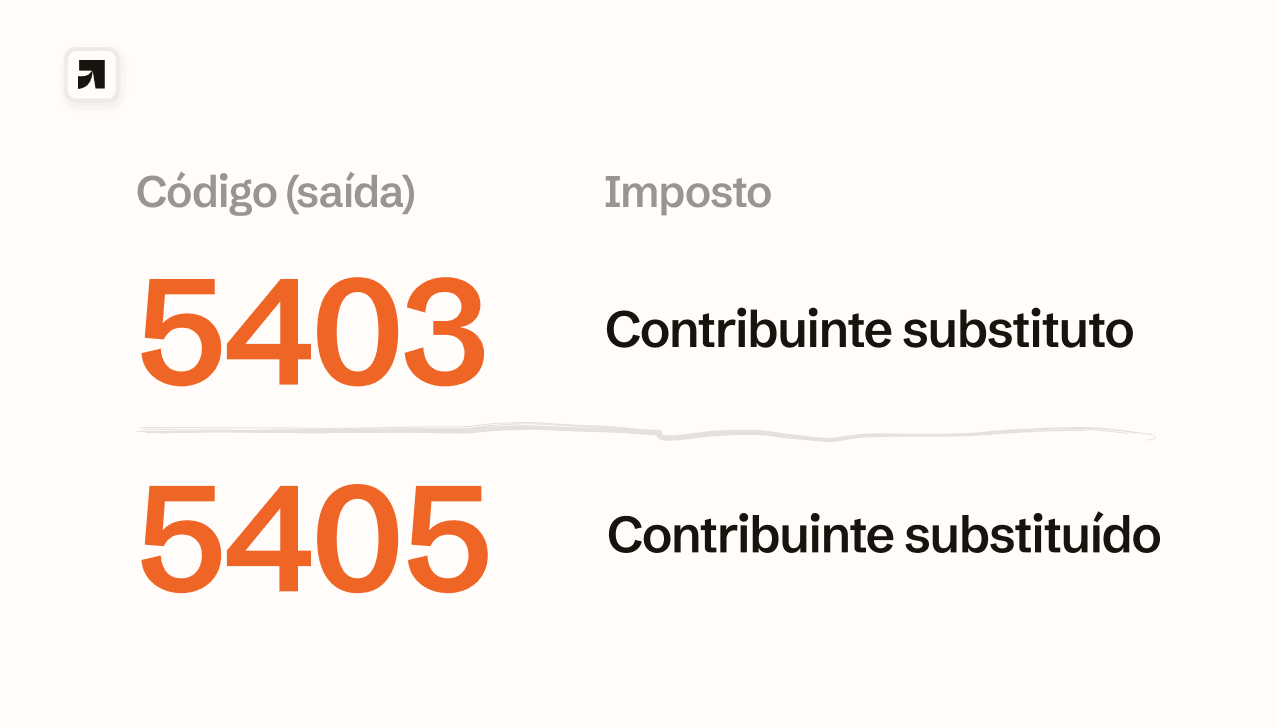

CFOP 5405 Substituído vs. Substituto

A distinção entre ser um contribuinte substituído e um substituto tributário é a chave para entender o CFOP 5405. O substituído é quem adquire a mercadoria com o ICMS-ST já pago e a revende. Para ele, o CFOP 5405 (venda dentro do estado) ou 6405 (venda interestadual) é o correto. Já o substituto é quem realiza o primeiro recolhimento do ICMS-ST, calculando e pagando o imposto devido por toda a cadeia subsequente. Para o substituto, o código mais comum para essa operação de venda inicial é o 5403. Entender essa dinâmica evita erros que podem custar caro em multas e juros.

No dia a dia, a confusão entre quem recolhe e quem apenas revende é comum. O CFOP 5405 é a sua blindagem contra essa confusão quando você é o revendedor.

Diferença CFOP 5405 e 5102

A diferença fundamental entre o CFOP 5405 e o 5102 reside na incidência do ICMS-ST. O CFOP 5405 é utilizado exclusivamente para vendas de mercadorias que já tiveram o ICMS recolhido antecipadamente por substituição tributária e a venda ocorre dentro do mesmo estado. Já o CFOP 5102 é aplicado para a venda de mercadorias que não são tributadas pelo ICMS ou que não se enquadram no regime de substituição tributária, também dentro do mesmo estado. Ou seja, se o ICMS-ST já foi pago na origem, use 5405; se não, e a venda for estadual, use 5102.

Diferença CFOP 5405 e 5403

A distinção entre o CFOP 5405 e o 5403 é crucial e reside no papel do contribuinte na cadeia do ICMS-ST. O CFOP 5403 é utilizado pelo substituto tributário, ou seja, pela empresa que realiza o primeiro recolhimento do ICMS-ST, calculando e pagando o imposto devido por toda a cadeia de circulação daquela mercadoria. Ele vende a mercadoria já com o ICMS-ST embutido. Por outro lado, o CFOP 5405 é para o substituído, que é a empresa que adquire essa mercadoria já com o ICMS-ST pago e a revende para o consumidor final ou para outro estabelecimento dentro do mesmo estado. É a diferença entre quem paga o imposto pela primeira vez e quem apenas o repassa.

CFOP 5405 e 6405

A principal diferença entre o CFOP 5405 e o 6405 é a destinação da mercadoria. Ambos os códigos são utilizados por contribuintes substituídos que revendem mercadorias com ICMS-ST já recolhido. O CFOP 5405 aplica-se a vendas realizadas dentro do mesmo estado (operações internas). Já o CFOP 6405 é destinado a vendas interestaduais, ou seja, quando a mercadoria é vendida para um cliente localizado em um estado diferente do seu. A escolha correta entre 5405 e 6405 garante que a tributação interestadual seja tratada conforme a legislação, evitando problemas fiscais.

CFOP 5405 para Consumidor Final

Quando você vende uma mercadoria sujeita ao ICMS-ST para um consumidor final dentro do seu estado, e o ICMS-ST já foi recolhido anteriormente, o CFOP 5405 é o código correto a ser utilizado na nota fiscal. Isso porque o consumidor final, em regra, não se torna um contribuinte do ICMS, e a sua operação de venda é apenas a última etapa da circulação da mercadoria, onde o imposto já foi devidamente pago. A nota fiscal emitida com CFOP 5405 para consumidor final cumpre a obrigação de documentar a operação e informar ao fisco que o ICMS desta transação já foi recolhido na origem.

O Veredito do Especialista para 2026: CFOP 5405 e a Inteligência Fiscal

Em 2026, a complexidade tributária brasileira não dará trégua, mas a tecnologia e o conhecimento estratégico serão seus maiores aliados. O CFOP 5405 continuará sendo um pilar para empresas que operam com ICMS-ST, simplificando operações internas e garantindo a conformidade. A inteligência fiscal se concentrará cada vez mais na automação e na precisão da informação, onde o uso correto de códigos como o 5405, aliado a sistemas de gestão eficientes, será um diferencial competitivo.

Minha recomendação é clara: invista em conhecimento e em sistemas que garantam a correta aplicação desses códigos. A Receita Federal e as Secretarias Estaduais estão cada vez mais sofisticadas na fiscalização. Entender o 5405 não é apenas sobre evitar multas, é sobre otimizar seu fluxo de caixa e garantir que sua empresa opere com a máxima eficiência tributária possível. Para mais detalhes sobre como otimizar suas operações fiscais, consulte fontes confiáveis como o Contábeis, o Serasa Experian, o eNotas, o Rappi Merchants e o Softens Sistemas.

Como Aplicar o CFOP 5405 Hoje: Plano de Ação em 3 Passos

Passo 1: Confirme se a Operação é Elegível

Primeiro, verifique se a venda é dentro do mesmo estado e se a mercadoria está sujeita à substituição tributária. Consulte a legislação estadual para garantir que o ICMS-ST foi realmente retido na aquisição.

O CFOP 5405 só é correto se você é o contribuinte substituído, ou seja, já pagou o imposto na compra. Errar aqui pode gerar multas e retrabalho fiscal.

Passo 2: Emita a Nota Fiscal sem ICMS

Ao preencher a NF-e, utilize o CFOP 5405 e o CST/CSOSN correto (060 ou 500). Importante: não destaque o ICMS na operação, pois ele já foi recolhido.

Muitos contadores erram ao incluir o ICMS novamente, causando bitributação. Use o campo de informações adicionais para registrar que o imposto foi retido por ST.

Passo 3: Documente e Armazene os Comprovantes

Guarde as notas fiscais de entrada que comprovam a retenção do ICMS-ST. Isso é essencial em caso de fiscalização ou auditoria.

Implemente um controle interno para rastrear a cadeia de substituição tributária. Isso evita transtornos e garante a conformidade contínua.

Perguntas Frequentes

Qual a diferença entre CFOP 5405 e 5102?

O CFOP 5102 é para revendas sem ICMS-ST, enquanto o 5405 é para vendas com imposto já retido. O 5102 exige destaque do ICMS, já o 5405 não.

Posso utilizar CFOP 5405 no Simples Nacional?

Sim, desde que a operação se enquadre na substituição tributária. Para o Simples Nacional, o CSOSN 500 é o indicado nessa situação.

O que acontece se eu destacar ICMS no CFOP 5405?

Destacar ICMS indevidamente gera bitributação e inconsistências fiscais. A empresa pode sofrer multas e precisar retificar a nota fiscal.

Dominar o CFOP 5405 é um diferencial para a saúde fiscal do seu negócio. A correta aplicação evita problemas com o fisco e garante a competitividade tributária.

Comece hoje mesmo revisando seu cadastro de CFOPs e treinando sua equipe fiscal. Um pequeno ajuste pode evitar grandes dores de cabeça no futuro.

Com a regulamentação cada vez mais digital, a precisão fiscal se torna uma vantagem estratégica. A transparência tributária é o caminho para um crescimento sustentável.