")

O empréstimo 2000 reais parece simples, mas 9 em 10 pessoas erram um passo crucial que define o custo total. Vou te mostrar exatamente como acertar.

Por que o passo crucial do empréstimo de R$ 2.000 define seu custo real?

O grande segredo? A maioria foca apenas na taxa de juros anunciada.

Mas preste atenção: o Custo Efetivo Total (CET) é o que realmente importa. Ele inclui todos os encargos, como IOF, tarifas e seguros, que podem dobrar o valor final.

Aqui está o detalhe: em 2026, taxas nominais partem de 1,15% ao mês, mas o CET pode facilmente superar 3% ao mês se você não comparar as ofertas corretamente. Isso transforma R$ 2.000 em uma dívida muito mais cara do que parece.

Por exemplo, um empréstimo com taxa de 1,49% ao mês pode ter um CET de 2,5% ao mês devido a taxas administrativas embutidas. Use plataformas como Serasa Crédito para simular e comparar o CET, não apenas a taxa inicial. É a única forma de evitar pagar centenas de reais a mais por descuido.

Em Destaque 2026: Opções de crédito para empréstimo de 2000 reais incluem bancos tradicionais, fintechs e modalidades com garantia, com taxas a partir de 1,15% ao mês.

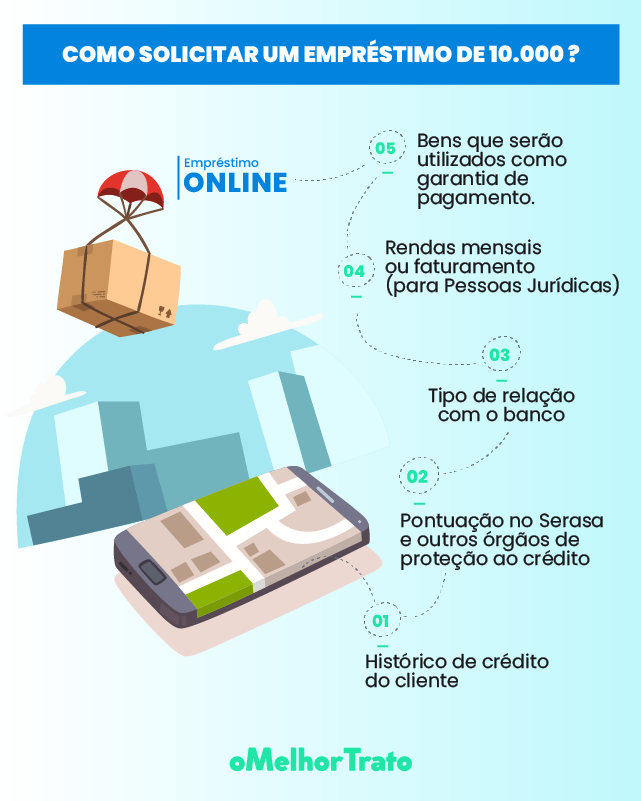

O que analisar antes de pedir um empréstimo de R$ 2.000?

Muita gente vai direto no primeiro lugar que aparece. Mas esse é o erro que custa caro.

Um empréstimo de R$ 2.000 parece pouco, mas se você escolher errado, a bola de neve juros pode virar um pesadelo.

Vamos ver o que realmente importa antes de dar o aceite.

| Critério | O que observar | Por que é importante |

| Taxa de Juros (CET) | Compare o Custo Efetivo Total (CET), não só a taxa nominal. | É o que diz o custo real do empréstimo, incluindo tarifas e impostos. |

| Prazo de Pagamento | Verifique se as parcelas cabem no seu bolso. | Um prazo longo com parcelas pequenas pode significar mais juros no final. |

| Valor da Parcela | Simule para ver se o valor cabe no seu orçamento mensal. | Não adianta ter um prazo bom se a parcela vai te apertar todo mês. |

| Reputação da Empresa | Pesquise sobre a solidez e a opinião de outros clientes. | Evita cair em golpes ou ter problemas com empresas duvidosas. |

| Condições de Pagamento | Entenda as datas de vencimento e se há multas por atraso. | Flexibilidade é chave para não se enrolar com imprevistos. |

| Garantias Exigidas | Saiba se pedem algum bem ou se é crédito livre. | Empréstimos com garantia costumam ter juros menores. |

Tipos e Modelos de Empréstimo de R$ 2.000 Disponíveis

O mercado oferece várias portas para conseguir seus R$ 2.000. Cada uma tem seu jeitinho.

Vamos conhecer as opções mais comuns para você achar a ideal.

Empréstimo Pessoal (Bancos Tradicionais e Fintechs)

- Principais Especificações: Liberação rápida, sem necessidade de garantia em muitos casos, análise de crédito padrão. Bancos tradicionais como o Banco do Brasil e o Itaú oferecem, assim como fintechs.

- Ponto Forte: Conveniência e agilidade, especialmente em fintechs.

- Para quem é ideal: Pessoas com bom score de crédito que precisam do dinheiro sem complicação. Taxas podem variar, como as do Itaú a partir de 1,60% ao mês e Digio a partir de 1,29% ao mês.

Empréstimo com Garantia (Celular, Veículo, Imóvel)

- Principais Especificações: Usa um bem como segurança, o que reduz o risco para o credor. Empresas como a SuperSim focam em empréstimos de R$ 2.000 com garantia de celular.

- Ponto Forte: Taxas de juros significativamente mais baixas, mesmo para negativados.

- Para quem é ideal: Quem tem um bem para oferecer como garantia e busca as menores taxas possíveis.

Antecipação do FGTS

- Principais Especificações: Permite sacar parte do saldo do seu FGTS antes do prazo. A meutudo é uma das que oferecem essa modalidade.

- Ponto Forte: Ótima opção para negativados, pois não consulta score de crédito.

- Para quem é ideal: Trabalhadores com saldo no FGTS que precisam de dinheiro rápido e têm restrição no CPF.

Empréstimo Consignado

- Principais Especificações: Desconto das parcelas direto na folha de pagamento ou benefício. Juros limitados a 1,85% ao mês (em abril de 2026).

- Ponto Forte: Juros muito baixos e parcelas fixas, com alta segurança para o credor.

- Para quem é ideal: Aposentados, pensionistas do INSS e servidores públicos.

Plataformas de Comparação

- Principais Especificações: Reúnem ofertas de diversas instituições financeiras em um só lugar. Serasa Crédito e Bom Pra Crédito são exemplos.

- Ponto Forte: Facilita a pesquisa e a comparação de taxas e condições.

- Para quem é ideal: Quem quer economizar tempo e ter certeza de que está vendo as melhores ofertas disponíveis no mercado. Taxas podem iniciar em 1,15% ao mês (Bom Pra Crédito).

Custo-Benefício: A Verdade Cruel Que Ninguém Te Conta

O barato pode sair caro, e o caro pode ser um ótimo investimento. A chave é saber o que você está comprando.

Não caia na lábia de quem só mostra a taxa inicial. O Custo Efetivo Total (CET) é o seu verdadeiro amigo (ou inimigo).

Dica de ouro: Compare o CET em pelo menos três lugares diferentes. Use plataformas como EasyCrédito ou FinanZero, que mostram taxas a partir de 1,49% ao mês, para ter uma base.

Lembre-se: empréstimos com garantia, como os que a SuperSim oferece, costumam ter o melhor custo-benefício por conta dos juros menores.

Analise o prazo: um prazo mais longo com parcelas que cabem no seu bolso pode ser melhor do que um prazo curto com parcelas que te sufocam.

Como Evitar Fraudes e Escolhas Ruins no Empréstimo de R$ 2.000

O mercado de crédito tem muita gente boa, mas também tem quem quer se aproveitar.

Fique esperto para não cair em ciladas e acabar pagando mais do que devia ou, pior, perdendo dinheiro.

O golpe clássico: Pedem um depósito antecipado para liberar o empréstimo. Isso é furada na certa! Nenhuma instituição séria cobra taxa antes de liberar o dinheiro.

Verifique a idoneidade: Pesquise o CNPJ da empresa em sites como o da Receita Federal e veja se ela tem autorização do Banco Central para operar.

Desconfie de ofertas boas demais: Juros muito baixos, promessas de liberação instantânea para qualquer pessoa, mesmo negativada, sem nenhuma garantia. Isso pode ser isca.

Leia o contrato com atenção: Antes de assinar, entenda cada cláusula, especialmente sobre multas, juros de mora e condições de pagamento. Se tiver dúvida, procure um especialista ou não assine.

Use simuladores e comparadores: Ferramentas como a Serasa Crédito te ajudam a ter uma visão clara das ofertas e a identificar propostas fora do padrão do mercado.

Dicas Extras: O Kit de Sobrevivência para Pegar R$ 2.000 Sem Dor de Cabeça

Essas dicas são o seu atalho para evitar os erros mais comuns.

- Faça uma simulação em pelo menos três lugares diferentes. Use o Serasa Crédito como ponto de partida, mas vá direto nos sites das fintechs também. A diferença de custo total pode passar de R$ 300.

- Ignore o valor da parcela inicialmente. Foque no Custo Efetivo Total (CET). É esse número, expresso em porcentagem ao ano, que mostra o real preço do crédito. Peça sempre.

- Tenha seu comprovante de renda e os últimos holerites à mão. A aprovação é mais rápida quando você já tem os documentos digitalizados. Evita perder a oferta boa por demora.

- Para valores baixos, prefira prazos curtos. Um empréstimo de R$ 2.000 em 12 meses vai pagar muito mais juros do que em 6. Se a parcela apertar, é sinal de que o valor é alto para sua renda.

- Considere o empréstimo com garantia se estiver negativado. Opções como a do SuperSim (garantia de celular) ou antecipação de FGTS podem ter taxas melhores que o crédito pessoal para quem tem o nome sujo.

Perguntas Frequentes: Tirando as Dúvidas que Ficam

Quanto custa, em média, um empréstimo de R$ 2.000?

O custo varia brutalmente, mas em condições boas, você pode pagar entre R$ 2.300 e R$ 2.800 no total.

Tudo depende da sua pontuação, da instituição e do prazo. Com taxas a partir de 1,15% ao mês em algumas fintechs, o juro total fica mais baixo. Em bancões ou para negativados, esse valor pode facilmente dobrar. Sempre simule.

Consigo R$ 2.000 emprestado com o nome sujo?

Sim, é possível, principalmente através de modalidades com garantia.

Fintechs como meutudo (com antecipação de FGTS) ou o SuperSim (com garantia de celular) são caminhos. O empréstimo consignado, se você for aposentado ou servidor, também é uma opção mesmo com restrição, pois a garantia é o desconto em folha.

É melhor pegar em banco ou fintech?

Para R$ 2.000, as fintechs geralmente oferecem condições mais ágeis e competitivas.

Bancos tradicionais costumam ter processos mais burocráticos e taxas menos atraentes para valores baixos. Fintechs como Digio, Bom Pra Crédito ou EasyCrédito operam 100% online, com análise rápida. A regra de ouro: compare o CET das propostas, independente de quem oferece.

Você Agora Sabe o que 90% das Pessoas Ignoram

O segredo não é conseguir o dinheiro. É conseguir nos termos certos.

Você viu que a diferença entre um bom e um mau empréstimo de R$ 2.000 pode ser de centenas de reais. Aprendou que comparar o CET é não negociável. E descobriu que até com o nome negativado existem alternativas com algum controle.

O primeiro passo hoje? Abra uma nova guia no navegador e faça uma simulação no Serasa Crédito. Leva 3 minutos. É a única forma de ver números reais para o seu CPF.

Não deixe a urgência ditar um custo absurdo. Use a informação a seu favor.

Compartilhe essa diga com quem também precisa entender isso. E me conta nos comentários: qual foi a maior surpresa que você teve ao simular o seu?