Empréstimo no boleto é a solução que realmente entrega dinheiro na conta em 24 horas. Descubra como funciona essa modalidade que não exige cartão de crédito.

Como funciona o empréstimo com pagamento via boleto bancário

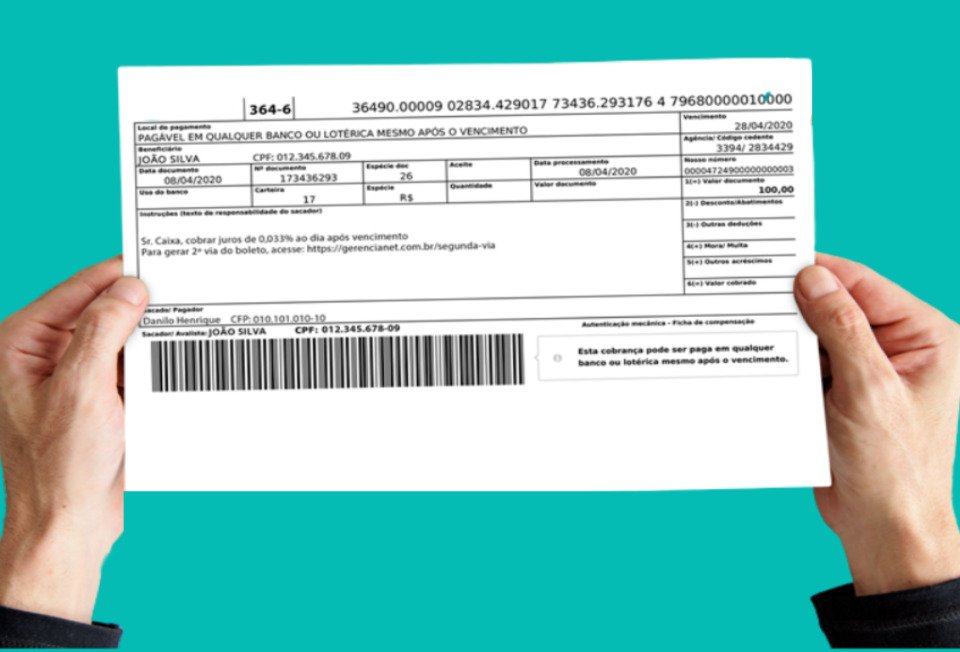

Essa modalidade é um crédito pessoal onde você paga através de boletos ou carnês mensais. Diferente dos empréstimos tradicionais, não precisa de cartão de crédito ou débito automático.

A grande vantagem: a contratação acontece 100% online via sites ou aplicativos das financeiras. Você faz tudo pelo celular ou computador, sem precisar sair de casa.

Mas preste atenção: os juros costumam ser mais altos porque a financeira tem menos garantias. Em 2026, as taxas variam entre 3% e 8% ao mês dependendo do seu perfil.

Aqui está o detalhe: mesmo quem está negativado pode conseguir, desde que passe na análise de crédito da instituição. Empresas como Crefaz, Zema Financeira e RecargaPay são especialistas nesse segmento.

Em Destaque 2026: Empréstimo no boleto é uma modalidade de crédito pessoal com pagamento mensal via boletos bancários ou carnês, sem necessidade de cartão de crédito ou débito automático.

O que analisar antes de contratar um empréstimo no boleto

Se você precisa de dinheiro rápido e não quer complicação, o empréstimo no boleto pode ser a solução. Mas, calma! Antes de sair contratando, é fundamental saber o que realmente importa.

| Critério | O que observar | Por quê? |

|---|---|---|

| Taxa de Juros (CET) | Compare o Custo Efetivo Total (CET), não só a taxa nominal. | Juros mais altos são comuns aqui, mas o CET mostra o real custo. |

| Prazo de Pagamento | Verifique se o parcelamento (até 24 meses) atende seu bolso. | Um prazo maior dilui a parcela, mas aumenta o total pago. |

| Reputação da Empresa | Pesquise sobre a instituição (Crefaz, Zema Financeira, Agil, Jeitto, Midway, RecargaPay). | Evite dor de cabeça com financeiras duvidosas. |

| Segurança da Contratação | Use apenas sites com cadeado (https) e aplicativos oficiais. | Proteja seus dados e evite cair em golpes. |

| Liberação do Dinheiro | Confirme o prazo (até 24h) e o método (TED, DOC, Pix). | Saiba exatamente quando o dinheiro estará na sua conta. |

Analisar esses pontos evita surpresas desagradáveis e garante que você faça um bom negócio.

Tipos e Modelos Disponíveis

O empréstimo no boleto é uma modalidade única, mas as condições e os fornecedores variam bastante. Conheça alguns deles:

Empréstimo Pessoal Online (Geral)

- Principais Especificações: Contratação 100% digital, sem necessidade de cartão, recebimento rápido.

- Ponto Forte: Acessibilidade e agilidade para quem precisa de dinheiro sem burocracia.

- Para quem é ideal: Pessoas que buscam praticidade e não têm acesso a outras linhas de crédito mais restritas.

RecargaPay Empréstimo

- Principais Especificações: Oferecido pela RecargaPay, focado em pagamentos via boleto ou carnê.

- Ponto Forte: Integração com serviços de pagamento digital, facilitando o dia a dia.

- Para quem é ideal: Usuários do aplicativo que buscam conveniência e rapidez.

Zema Financeira Empréstimo Pessoal

- Principais Especificações: A Zema Financeira oferece crédito pessoal com pagamento via boleto.

- Ponto Forte: Conhecida por oferecer crédito para um público amplo, incluindo negativados.

- Para quem é ideal: Pessoas com restrições no nome que precisam de uma segunda chance.

Crefaz Empréstimo

- Principais Especificações: A Crefaz é especialista em empréstimo consignado, mas também pode ter opções no boleto.

- Ponto Forte: Foco em quem busca taxas competitivas e um processo claro.

- Para quem é ideal: Quem valoriza clareza nas condições e busca uma empresa especializada.

Custo-Benefício: Onde o Dinheiro Fala Mais Alto

Vamos ser diretos: empréstimo no boleto geralmente tem juros mais altos. Isso acontece porque a financeira assume um risco maior, já que não há garantia de débito automático ou cartão.

O grande segredo: compare o CET! Ele inclui juros, taxas e encargos. Uma taxa de juros nominal pode parecer baixa, mas o CET pode te assustar.

Mas preste atenção: se você está negativado, a opção no boleto pode ser uma das poucas disponíveis. Nesses casos, o custo-benefício é relativo à sua necessidade e às alternativas que você tem.

Aqui está o detalhe: sempre simule em mais de uma instituição. A diferença de R$ 50 ou R$ 100 no valor total pode fazer uma grande diferença no seu bolso ao final do contrato.

Como evitar fraudes ou escolhas ruins

Infelizmente, o mercado de crédito atrai golpistas. Fique atento para não cair em ciladas.

O golpe do boleto falso é clássico. Sempre confira os dados do beneficiário no boleto. Desconfie se o nome não for da instituição financeira ou se os dados estiverem estranhos. O Serasa tem ótimas dicas sobre isso.

Nunca pague para liberar crédito. Nenhuma instituição séria cobra antecipadamente para liberar um empréstimo. Se pedirem depósito ou transferência antes, é golpe na certa. A segurança em empréstimos é levada a sério por bancos como o BMG.

Use canais oficiais. Faça simulações e contratações apenas em sites seguros (com cadeado) ou aplicativos oficiais das financeiras. Evite links recebidos por WhatsApp ou e-mail sem ter certeza da origem.

Leia o contrato com atenção. Antes de assinar, entenda todas as cláusulas, taxas e condições. Se tiver dúvidas, procure um especialista ou a própria instituição para esclarecer. O Santander também oferece dicas valiosas sobre como escolher um empréstimo.

Lembre-se: dinheiro rápido é bom, mas segurança e consciência na contratação são essenciais para sua tranquilidade financeira.

Dicas Extras: O Checklist de Ouro Para Você Não Cair em Nenhuma Armadilha

Essas dicas vão além do básico. São o que separa quem pega dinheiro rápido de quem pega dinheiro rápido E sem dor de cabeça.

- Antes de clicar em ‘simular’: Abra o site da instituição e procure pelo cadeado verde na barra de endereço. É o selo de site seguro (HTTPS). Se não tiver, feche a janela.

- O segredo da taxa: Sempre some o CET (Custo Efetivo Total). A taxa de juros mensal é só uma parte. O CET inclui todos os encargos e mostra o custo real do empréstimo.

- Regra dos 30%: Nunca comprometa mais de 30% da sua renda mensal com parcelas de dívidas. Use uma calculadora online para fazer essa conta antes de fechar qualquer contrato.

- Guarde o comprovante: Assim que o dinheiro cair, salve o comprovante da TED/Pix e o contrato digital. Guarde em uma pasta específica no seu celular ou computador.

- Alerta de vencimento: Configure lembretes no celular para 5 dias antes do vencimento de cada boleto. Atrasos, mesmo que de um dia, geram juros e podem sujar seu nome.

- Teste de sanidade: Se pedirem qualquer valor antecipado para ‘liberar o crédito’ ou ‘taxa de análise’, é golpe. Financeiras sérias não cobram para analisar.

Perguntas Frequentes (FAQ): Tirando as Dúvidas Que Ficam na Cabeça

Empréstimo no boleto suja o nome?

Não, desde que você pague os boletos em dia. O que suja o nome (SERASA/SPC) é o atraso no pagamento. A contratação em si não gera registro negativo.

O risco está na ponta: se você esquecer de pagar, aí sim a financeira pode protestar o título. Por isso a dica dos lembretes é tão crucial.

Qual a diferença entre empréstimo no boleto e consignado?

O consignado tem o desconto direto na folha de pagamento ou benefício (como INSS), enquanto o empréstimo no boleto você paga manualmente todo mês.

Por ter menos garantia para o banco (já que depende de você lembrar de pagar), o crédito via boleto geralmente tem juros mais altos que o consignado. A vantagem é a flexibilidade e acessibilidade, especialmente para autônomos.

Posso pegar esse tipo de crédito estando negativado?

Sim, muitas financeiras analisam negativados. Mas a aprovação não é automática.

Elas vão avaliar outros fatores, como sua renda comprovada, histórico recente e o valor da dívida atual. A taxa oferecida pode ser mais alta para compensar o risco. A regra é: simule em várias para comparar.

Pronto Para Transformar Sua Situação Financeira?

Você acabou de descobrir uma ferramenta poderosa. Rápida, acessível e que coloca você no controle do pagamento.

Mas lembre-se: velocidade não é sinônimo de imprudência. O segredo está no equilíbrio entre agilidade e análise fria dos números.

Use esse conhecimento para resolver emergências, investir em oportunidades ou reorganizar dívidas caras. A decisão final é sua, mas agora você tem o mapa na mão.

Seu primeiro passo hoje: Pegue o celular, abra o site de UMA das financeiras que citei (como Crefaz ou Midway) e faça uma simulação. Não contrate ainda. Apenas veja os números na sua tela. Sinta o poder de ter uma opção concreta.

Compartilhe essa diga com um amigo que também precisa de uma luz no fim do túnel. E me conta nos comentários: qual é o principal uso que você faria com um crédito que cai em 24 horas?