O FAMPE Sebrae é o avalista que transforma seu projeto em crédito aprovado. Descubra como essa garantia de até 80% libera o capital que seu negócio precisa para crescer em 2026.

Como o FAMPE Sebrae funciona na prática para MEI, ME e EPP

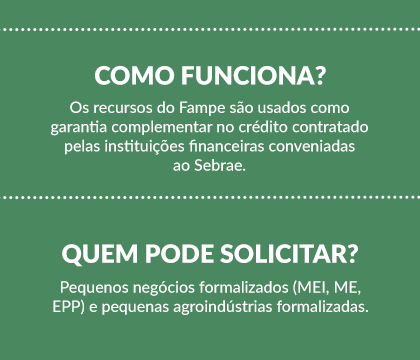

O grande segredo? O FAMPE não é um banco, mas um avalista poderoso.

Ele garante até 80% do valor do empréstimo para instituições financeiras parceiras, reduzindo o risco delas e aumentando suas chances de aprovação.

Aqui está o detalhe: Você continua 100% responsável pela dívida, mas com uma taxa de concessão de aval que vale o investimento.

Para capital de giro, máquinas ou inovação, essa garantia é o diferencial que falta no seu plano.

Mas preste atenção: Sua empresa precisa estar formalizada e em dia com as obrigações fiscais para acessar o fundo.

Produtores rurais e agroindústrias também se beneficiam, mostrando a versatilidade do programa.

Em Destaque 2026: O FAMPE (Fundo de Aval às Micro e Pequenas Empresas) é um fundo do Sebrae que atua como avalista para negócios que precisam de empréstimos, mas não possuem todas as garantias reais exigidas pelos bancos.

FAMPE Sebrae: O Guia Definitivo para Acessar Crédito e Impulsionar Seu Negócio

Se você é empreendedor no Brasil, sabe que o acesso a crédito é um dos maiores gargalos. Muitos têm uma ideia brilhante, mas esbarram na falta de capital. É aqui que o FAMPE Sebrae entra, mudando o jogo para milhares de pequenos negócios.

Ele não é um empréstimo direto, mas um poderoso avalista que abre portas em bancos. Pense nele como um amigo forte que garante seu potencial, facilitando a vida na hora de buscar recursos.

Resumo Executivo: FAMPE Sebrae em Detalhes

| Característica | Descrição |

|---|---|

| O que é? | Fundo de Aval do Sebrae para facilitar o acesso ao crédito. |

| Função Principal | Atua como avalista, não concede empréstimos diretamente. |

| Cobertura | Garante até 80% do valor da operação de crédito. |

| Público-Alvo | MEI, ME, EPP, produtores rurais e pequenas agroindústrias. |

| Onde Solicitar? | Em instituições financeiras parceiras do Sebrae. |

| Pré-requisito | Empresa formalizada e em dia com obrigações fiscais. |

| Finalidades | Capital de giro, máquinas, exportação, inovação tecnológica, entre outros. |

| Custo | Há uma taxa de concessão de aval (comissão) ao fundo. |

O Que É o FAMPE Sebrae e Como Funciona

Vamos direto ao ponto: o FAMPE, Fundo de Aval para as Micro e Pequenas Empresas, não é um banco. Ele não te empresta dinheiro diretamente. Sua função é muito mais estratégica e valiosa para quem precisa de crédito.

Ele funciona como um ‘fiador’ para o seu negócio. Quando você busca um empréstimo em um banco parceiro, o FAMPE entra como garantia, cobrindo uma parte significativa do risco da operação. Isso faz com que os bancos olhem para sua empresa com outros olhos, com mais confiança.

Entendeu a sacada? O Sebrae, através do FAMPE, minimiza o risco para o banco, e você, empreendedor, tem muito mais chances de ter seu crédito aprovado. É uma ponte poderosa entre sua necessidade e o capital que pode impulsionar seu crescimento.

Fundo de Aval Sebrae: Garantia para Empréstimos de Pequenas Empresas

A grande barreira para o crédito? Muitas vezes é a falta de garantias. Bancos tradicionais exigem bens, históricos robustos, e isso é um problema para a maioria das pequenas empresas no Brasil.

O FAMPE Sebrae resolve isso. Ele garante até 80% do valor da sua operação de crédito, dependendo do porte da sua empresa e da finalidade do recurso. Isso significa que o risco do banco é reduzido drasticamente, tornando seu perfil de crédito muito mais atraente.

Mas preste atenção: o FAMPE não é um seguro de crédito. Você continua sendo o responsável pela dívida. Se não pagar, a responsabilidade é sua, e o Sebrae apenas honra a garantia com o banco. Por isso, planejamento financeiro é crucial.

‘Muitos empreendedores pensam que o FAMPE é um “empréstimo grátis” ou que a dívida deixa de ser deles. Errado! Ele é um facilitador poderoso, mas a disciplina financeira continua sendo sua maior aliada. Use-o com inteligência.’ – Consultor Financeiro Sebrae.

Crédito para Pequenas Empresas: Linhas de Financiamento do Sebrae

Quando falamos em ‘linhas de financiamento do Sebrae’, estamos nos referindo, indiretamente, às portas que o FAMPE abre. O Sebrae não tem linhas de crédito próprias no sentido tradicional, mas sim parcerias estratégicas.

O FAMPE é a chave que destrava diversas linhas de crédito em instituições financeiras parceiras. Você pode usar esses recursos para capital de giro, compra de máquinas e equipamentos, expandir sua estrutura, investir em inovação tecnológica ou até mesmo para exportação.

A versatilidade é um ponto forte. Não importa se você precisa de um fôlego para o dia a dia ou de um investimento maior para dar um salto, o FAMPE pode ser o aval que você precisa para acessar esses recursos. É um leque de possibilidades para o seu negócio.

Para saber mais sobre as instituições financeiras parceiras e as condições específicas, vale a pena conferir o Portal do Sebrae sobre o FAMPE.

Garantia de Empréstimo MEI: Como o FAMPE Apoia Microempreendedores

Você é MEI e sonha em crescer? O FAMPE é um aliado fortíssimo para você. Microempreendedores Individuais frequentemente enfrentam ainda mais dificuldade para conseguir crédito, pela percepção de risco dos bancos.

O FAMPE nivela o campo de jogo. Ele pode ser utilizado por MEIs, Microempresas (ME) e Empresas de Pequeno Porte (EPP). Isso significa que, mesmo como MEI, você pode acessar crédito com mais facilidade, garantindo o aval do Sebrae.

Aqui está o detalhe: para o MEI, o acesso a microcrédito é fundamental para formalizar, comprar estoque inicial, investir em ferramentas ou até mesmo em um pequeno ponto comercial. O FAMPE torna essa jornada menos burocrática e mais acessível.

Financiamento Sebrae: Apoio Financeiro para PMEs em Crescimento

Para as Pequenas e Médias Empresas (PMEs) que já estão em um estágio de crescimento, o FAMPE também é uma ferramenta poderosa. Ele não é só para quem está começando, mas para quem quer escalar.

Pense em uma PME que precisa comprar uma nova linha de produção, investir em pesquisa e desenvolvimento ou expandir para novos mercados. O volume de crédito necessário é maior, e a exigência de garantias também. O FAMPE entra como um pilar de sustentação.

A chave é a elegibilidade: sua empresa deve estar formalizada e em dia com suas obrigações fiscais. Isso é básico para qualquer linha de crédito, e com o FAMPE não é diferente. Mantenha sua casa em ordem para aproveitar essa oportunidade.

Inclusive, produtores rurais e pequenas agroindústrias também são elegíveis, o que amplia muito o alcance desse apoio. Para detalhes sobre o regulamento, você pode consultar documentos como o Regulamento do FAMPE.

Avalista para Negócios: Como o Sebrae Facilita o Acesso ao Crédito

A figura do avalista é crucial no mundo do crédito. Para muitos pequenos negócios, encontrar um avalista é um desafio quase impossível. O Sebrae, com o FAMPE, assume esse papel estratégico para o seu empreendimento.

Ele descomplica a burocracia. Ao atuar como avalista, o FAMPE reduz a necessidade de o empreendedor apresentar garantias próprias, que muitas vezes não possui. Isso é um alívio enorme e um diferencial competitivo para sua solicitação de crédito.

Essa facilitação não é um ‘favor’, mas uma política pública inteligente para fomentar o empreendedorismo. O Sebrae entende que o pequeno negócio é o motor da economia brasileira, e o FAMPE é uma das engrenagens mais importantes desse motor.

Linhas de Crédito Sebrae: Opções Disponíveis para Empresários

Como já mencionei, o Sebrae não oferece ‘linhas de crédito’ no sentido de emprestar dinheiro diretamente. Ele é um articulador. O FAMPE é a ferramenta que o Sebrae usa para viabilizar o acesso a diversas opções de crédito no mercado.

Pense assim: o Sebrae te capacita, te orienta e, através do FAMPE, te dá o empurrão que faltava para o banco te enxergar. As opções de crédito são as que os bancos parceiros oferecem, mas com a chancela do FAMPE, elas se tornam muito mais acessíveis.

É fundamental que você, empreendedor, pesquise as instituições financeiras que operam com o FAMPE e compare as condições. Não aceite a primeira proposta. O Sebrae te dá a ferramenta, mas a pesquisa e a negociação são suas.

Microcrédito com Aval: Soluções do FAMPE para Pequenos Negócios

O microcrédito é uma modalidade de empréstimo voltada para empreendedores de pequeno porte, muitas vezes informais ou com dificuldade de acesso ao sistema financeiro tradicional. Com o FAMPE, essa modalidade ganha uma força extra.

A combinação é poderosa. O FAMPE, ao atuar como avalista, torna o microcrédito ainda mais acessível e com condições potencialmente melhores. Isso é vital para quem precisa de valores menores, mas que fazem uma diferença gigantesca no dia a dia do negócio.

Se você é um MEI, um pequeno prestador de serviços ou um artesão, o microcrédito com aval do FAMPE pode ser o empurrão que faltava para formalizar seu negócio, comprar matéria-prima ou investir em um pequeno equipamento. É o dinheiro certo, na hora certa, com a garantia certa.

Benefícios e Desafios Reais do FAMPE Sebrae

Como tudo na vida, o FAMPE tem seus pontos fortes e alguns desafios que você precisa estar ciente. Não existe almoço grátis, mas com inteligência, você aproveita o máximo.

- Acesso Facilitado ao Crédito: O maior benefício, sem dúvida. Ele abre portas em bancos que, de outra forma, talvez nem olhassem para o seu negócio.

- Redução de Exigências de Garantia: Você não precisa hipotecar a casa. O FAMPE diminui a necessidade de garantias próprias, o que é um alívio para muitos.

- Melhores Condições de Negociação: Com o aval do Sebrae, você pode conseguir taxas de juros e prazos de pagamento mais interessantes. O risco menor para o banco se traduz em melhores condições para você.

- Abrangência para Diversos Negócios: MEI, ME, EPP, produtores rurais… a lista é grande. Isso mostra a capilaridade e o impacto social do fundo.

- Custo da Comissão: Sim, existe uma taxa de concessão de aval. É um custo que você precisa colocar na ponta do lápis ao planejar seu empréstimo.

- Não é Dinheiro Direto: Lembre-se, o FAMPE é um avalista. Você ainda precisa ir ao banco e passar pela análise de crédito. Ele não te dá o dinheiro na mão.

- Responsabilidade da Dívida: A dívida é sua. O FAMPE garante, mas não paga por você. O planejamento financeiro é inegociável.

- Burocracia Bancária: Mesmo com o aval, você ainda vai lidar com a papelada e os processos do banco. Prepare-se para isso.

Mitos e Verdades sobre o FAMPE Sebrae

Muita gente ouve falar do FAMPE e cria uma série de ideias erradas. Vamos desmistificar isso de uma vez por todas, com a clareza que você merece.

‘Conhecimento é poder, especialmente quando falamos de crédito. Não caia em armadilhas de informações incompletas. O FAMPE é uma ferramenta séria e poderosa, mas precisa ser entendida em sua totalidade.’ – Especialista em Finanças para PMEs.

Mito 1: O Sebrae empresta dinheiro diretamente.

VERDADE: O FAMPE é um fundo de aval, não um provedor de empréstimos. Ele garante sua operação de crédito junto a bancos parceiros. O dinheiro vem da instituição financeira, não do Sebrae.

Mito 2: Se eu não pagar, o Sebrae paga por mim e está tudo certo.

VERDADE: O FAMPE garante a operação para o banco, mas a dívida continua sendo sua responsabilidade. O Sebrae honra a garantia com o banco, mas você continua devedor e terá seu nome negativado. Ele não é um ‘perdão de dívida’.

Mito 3: Não preciso de planejamento financeiro se usar o FAMPE.

VERDADE: Pelo contrário! O planejamento é mais importante do que nunca. O FAMPE facilita o acesso ao crédito, mas a capacidade de pagamento e a saúde financeira do seu negócio são cruciais para não se endividar e honrar seus compromissos.

Mito 4: Qualquer empresa pode usar o FAMPE.

VERDADE: Ele é destinado a MEI, Microempresas e Empresas de Pequeno Porte, incluindo produtores rurais e pequenas agroindústrias. Sua empresa precisa estar formalizada e em dia com as obrigações fiscais para ser elegível. Não é para grandes corporações.

Mito 5: O FAMPE não tem custo.

VERDADE: Há uma taxa de concessão de aval, uma comissão que você paga ao fundo. Esse valor é calculado sobre o montante da garantia e deve ser considerado no custo total do seu crédito. É um investimento na sua garantia.

Mito 6: É um processo rápido e sem burocracia.

VERDADE: O FAMPE agiliza a aprovação da garantia, mas o processo de crédito em si, com a instituição financeira, ainda envolve análise de documentos, histórico e aprovação. Prepare-se para a papelada e os prazos bancários. É mais fácil, mas não mágico.

Para mais informações e para entender como o FAMPE pode ser aplicado ao seu caso específico, vale a pena consultar os materiais do governo, como o FAMPE: Aval para Pequenos Negócios.

3 Dicas Extras Que Vão Turbinar Sua Aprovação

Essas são as manobras que separam quem consegue do quem fica na fila.

Primeiro passo: Prepare sua documentação com 30 dias de antecedência.

Não deixe para correr atrás do CNPJ limpo na última hora.

O banco vai exigir certidões negativas de débitos federais, estaduais e municipais.

Organize tudo num dossiê físico e digital.

Segundo passo: Negocie a taxa de concessão de aval.

Sim, ela é negociável em alguns casos.

Se seu histórico for bom e o projeto sólido, tente baixar de 2% para 1,5%.

Cada décimo economizado é dinheiro no seu caixa.

Terceiro passo: Use o crédito para gerar mais receita, não só tapar buraco.

O banco e o Sebrae analisam a destinação dos recursos.

Um plano para comprar uma máquina que aumenta produção tem muito mais chance.

Do que um pedido genérico para ‘capital de giro’.

Seja específico no seu projeto.

Perguntas Que Todo Empreendedor Faz Sobre o Fundo

O FAMPE é um empréstimo direto do Sebrae?

Não, ele funciona como um avalista, não como um banco.

Você precisa ir a uma instituição financeira parceira para solicitar o crédito.

O fundo apenas garante parte do valor, facilitando a aprovação pelo banco.

Quanto tempo leva para o aval ser aprovado?

O processo na instituição financeira pode levar de 15 a 30 dias úteis.

Isso depende da complexidade da análise e da completeza da sua documentação.

Agilize entregando tudo de uma vez e respondendo rápido aos questionamentos.

Posso usar o aval para quitar dívidas antigas?

Geralmente não, essa não é a finalidade principal do fundo.

Ele é voltado para investimentos produtivos como capital de giro, máquinas ou inovação.

Usar para refinanciar dívidas pode ser visto como má alocação de recursos.

O Ponto De Partida Para Seu Próximo Nível

Esse mecanismo existe para tirar boas ideias do papel.

Não é uma varinha mágica, mas uma ferramenta poderosa nas mãos certas.

Use com planejamento, responsabilidade e um projeto claro.

O maior erro é não tentar por achar que é complicado demais.

Qual será o primeiro investimento que esse aval vai viabilizar no seu negócio?