IPCA e inflação explicam por que seu café fica mais caro a cada mês. Vou te mostrar como isso afeta seu bolso em 2026.

O que é IPCA e como ele mede a inflação no Brasil

O IPCA é o termômetro oficial dos preços no país.

Ele mede a variação de custos em itens essenciais como alimentação, transporte e moradia.

Aqui está o detalhe: O IBGE coleta dados mensais em milhares de estabelecimentos.

Essa pesquisa forma uma cesta de produtos que representa o consumo das famílias brasileiras.

Mas preste atenção: O índice de março de 2026 já mostra alta de 0,88%.

Isso significa que os preços subiram quase 1% em apenas um mês.

E a inflação acumulada em 12 meses chegou a 4,14%.

Seu dinheiro perde poder de compra nesse ritmo.

O grande segredo? O IPCA não é apenas um número abstrato.

Ele reajusta contratos de aluguel, mensalidades escolares e até investimentos.

Títulos como o Tesouro IPCA+ usam esse índice para proteger seu capital.

Sem entender o IPCA, você fica à mercê da inflação.

E em 2026, com projeção de 4,71% ao ano, isso é risco real.

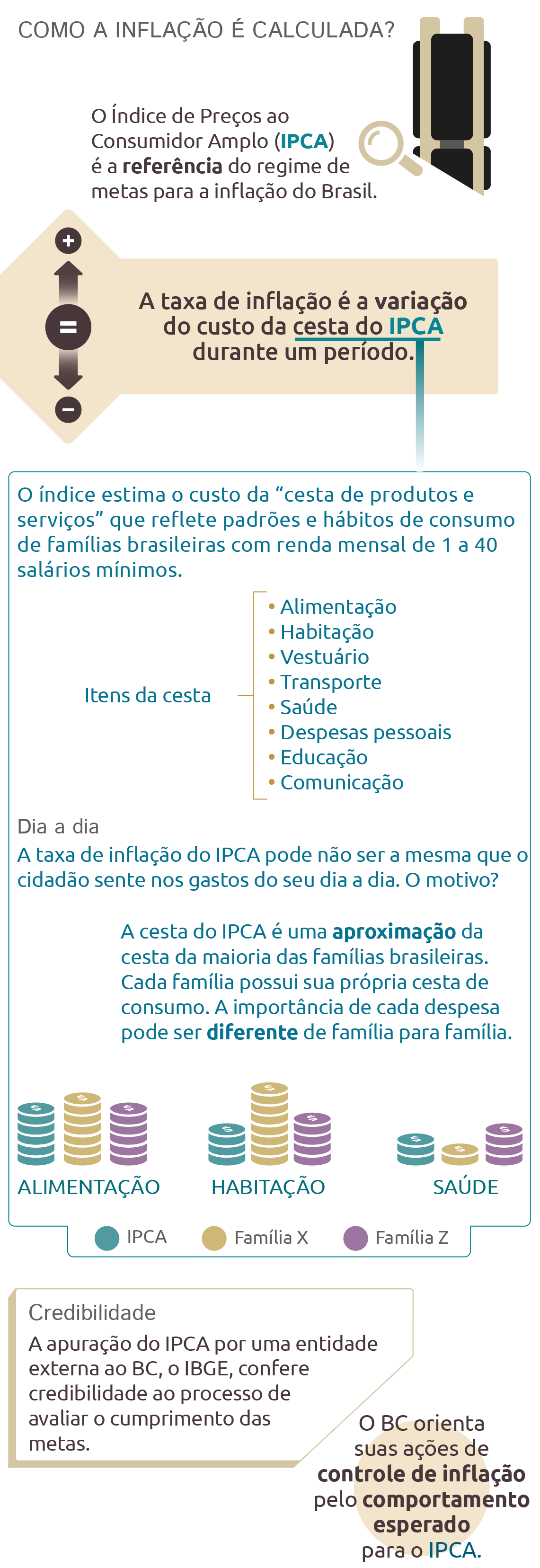

Em Destaque 2026: O IPCA (Índice Nacional de Preços ao Consumidor Amplo) é o medidor oficial da inflação no Brasil, calculado mensalmente pelo IBGE, refletindo a variação de preços de uma cesta de produtos e serviços consumidos por famílias com rendimento entre 1 e 40 salários mínimos.

O Que é e Para Que Serve o IPCA? Entenda o Termômetro da Economia

Você sente que o seu dinheiro compra menos coisas hoje do que comprava há um tempo? Isso não é impressão sua. É a inflação agindo, e o IPCA é o nosso principal indicador para medir isso.

O Índice Nacional de Preços ao Consumidor Amplo (IPCA) é como um termômetro oficial da economia brasileira. Ele mostra o quanto os preços de uma cesta de produtos e serviços que a gente usa no dia a dia subiram ou desceram.

Entender o IPCA é fundamental para tomar decisões financeiras mais inteligentes, seja para planejar seu orçamento, investir seu dinheiro ou até mesmo entender porque o cafezinho na padaria parece mais caro a cada mês.

| Indicador | Valor |

|---|---|

| IPCA Mensal (Março/2026) | 0,88% |

| Acumulado 12 meses (até Março/2026) | 4,14% |

| Acumulado no ano (até Março/2026) | 1,92% |

| IPCA Anual (2025) | 4,26% |

| Projeção Mercado (Fim de 2026) | 4,71% |

O Que é o IPCA: Entenda o Índice Oficial de Inflação

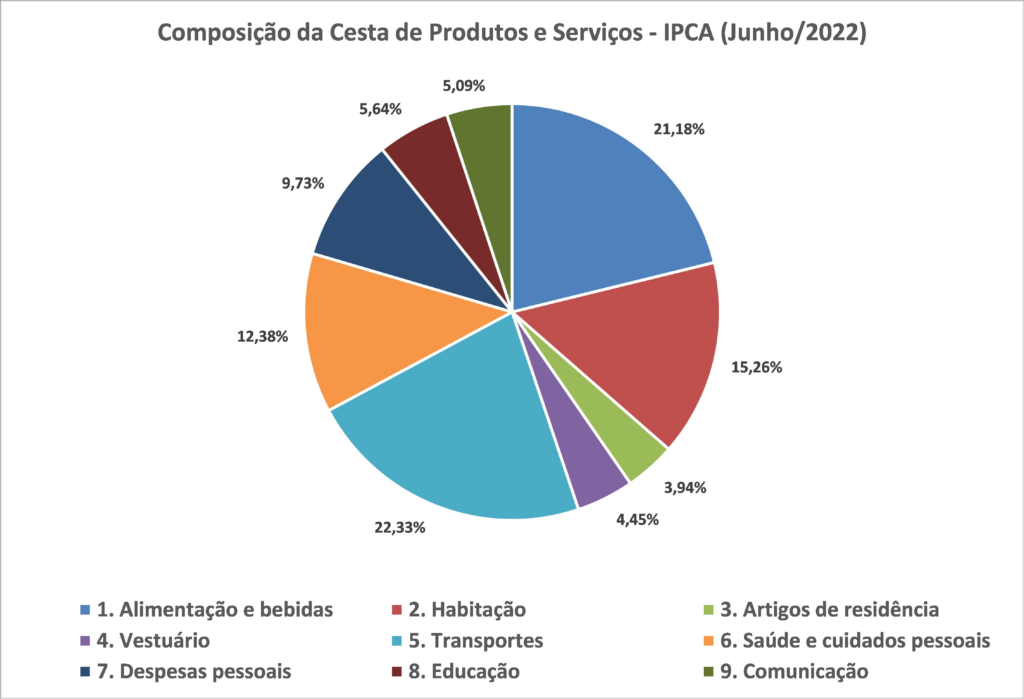

O IPCA, calculado mensalmente pelo IBGE, é o indicador oficial da inflação no Brasil. Ele representa a variação de preços de uma cesta de produtos e serviços consumidos pelas famílias com rendimento de 1 a 40 salários mínimos em dez regiões metropolitanas do país.

Pense nele como a fotografia do nosso custo de vida. Quando o IPCA sobe, significa que, em média, os preços estão aumentando, e o seu dinheiro começa a comprar menos.

IPCA e Inflação: Qual é a Diferença Entre Eles?

Muita gente usa os termos IPCA e inflação como sinônimos, mas é importante entender a nuance. A inflação é o fenômeno em si: o aumento generalizado e contínuo dos preços de bens e serviços.

Já o IPCA é o índice que mede essa inflação. É como se a inflação fosse a febre, e o IPCA fosse o termômetro que nos diz o quão alta essa febre está. Existem outros índices de inflação, mas o IPCA é o mais abrangente e o utilizado pelo governo.

Como o IPCA Afeta o Custo de Vida e o Poder de Compra

A relação entre o IPCA e o seu bolso é direta. Quando o índice sobe, o seu poder de compra diminui. Aqueles R$100 que você gastava para encher o carrinho no supermercado agora compram menos itens.

Isso impacta diretamente o seu custo de vida. Aluguel, alimentação, transporte, educação – tudo pode ficar mais caro. É por isso que acompanhar o IPCA é crucial para ajustar seu orçamento e evitar surpresas desagradáveis.

Índice de Preços ao Consumidor: Como é Calculado o IPCA?

O cálculo do IPCA é um trabalho minucioso do IBGE. Pesquisadores visitam estabelecimentos comerciais, conversam com prestadores de serviço e coletam preços em diversas cidades do Brasil.

Eles monitoram cerca de 400 itens e serviços, desde o arroz e o feijão até o preço da conta de luz e do plano de saúde. Esses dados são ponderados de acordo com a importância de cada item no orçamento das famílias, formando o índice final.

Variação de Preços: O que o IPCA Revela Sobre a Economia?

A variação de preços captada pelo IPCA nos dá um retrato da saúde da economia. Uma inflação controlada, como a que vimos em 2025, com o IPCA fechando em 4,26%, geralmente indica um cenário mais estável.

No entanto, uma alta mais expressiva, como os 0,88% registrados em Março/2026, pode sinalizar pressões inflacionárias. A projeção do mercado para o fim de 2026 em 4,71% mostra que a atenção com a inflação segue alta.

Reajuste Monetário: Como o IPCA Impacta Salários e Aposentadorias

O IPCA não serve apenas para medir a inflação; ele é a base para o reajuste monetário de diversos contratos e benefícios. Contratos de aluguel, mensalidades escolares e até mesmo alguns salários são reajustados com base nele.

Para aposentados e pensionistas, o IPCA é vital, pois muitos benefícios são corrigidos por ele. Uma inflação alta corrói o poder de compra desses valores, e o reajuste busca compensar essa perda.

IPCA em 2026: Dados Recentes e Projeções para o Futuro

O ano de 2026 começou com o IPCA acumulado em 1,92% até março. A alta de 0,88% em março foi um sinal de alerta, mostrando que a inflação não está totalmente sob controle.

As projeções do mercado financeiro indicam que o IPCA pode fechar o ano em 4,71%. Isso significa que precisamos ficar atentos e preparados para um cenário de preços em elevação, que afeta diretamente nosso bolso.

Como se Proteger da Inflação: Estratégias para Preservar o Poder de Compra

A melhor forma de combater os efeitos da inflação é se planejar. Investir em opções que rendam acima do IPCA é um caminho inteligente para proteger seu poder de compra.

Títulos como o Tesouro IPCA+ são excelentes para isso, pois garantem um ganho real acima da inflação. Além disso, diversificar seus investimentos e ter uma reserva de emergência são passos essenciais para garantir tranquilidade financeira.

O Verdedito do Especialista: Proteja Seu Dinheiro!

Ignorar o IPCA e a inflação é um erro que pode custar caro. Em 2026, com projeções indicando uma inflação acima de 4%, a necessidade de se proteger se torna ainda mais urgente.

Não deixe seu dinheiro perder valor. Entender como o IPCA funciona e buscar estratégias de investimento que o superem é o caminho para garantir um futuro financeiro mais seguro e próspero. Seu esforço e seu dinheiro merecem ser bem cuidados!

3 Ações Práticas Para Você Tomar Hoje Mesmo

Não fique só na teoria. Coloque essas dicas em prática agora.

Elas vão proteger seu poder de compra.

- Revise seus contratos. Verifique se aluguéis e planos de saúde têm reajuste pelo índice oficial. Se não tiver, negocie a inclusão.

- Monitore a cesta básica. Anote os preços de 5 itens essenciais no seu supermercado todo mês. Você sente no bolso antes do dado oficial sair.

- Use a ‘Regra do 72’. Divida 72 pela taxa de inflação (ex: 4,14%). O resultado (~17 anos) é o tempo para seu dinheiro perder metade do valor se parado. Um choque de realidade necessário.

Perguntas Que Todo Mundo Faz (E Merece Resposta Clara)

IPCA e INPC: qual a diferença real?

O INPC foca em famílias de baixa renda, enquanto o IPCA abrange um grupo maior. Para a maioria, o índice oficial é a referência para reajustes.

O INPC tem peso maior em alimentação e habitação. Se seu salário é reajustado por lei, provavelmente usa o INPC. Para investimentos e contratos, o IPCA é o padrão.

Como o IPCA afeta meus investimentos?

Ele é a âncora para proteger seu capital da perda de valor. Títulos como o Tesouro IPCA+ pagam uma taxa fixa MAIS a variação do índice.

Isso garante que seu dinheiro cresça acima do aumento geral de preços. Sem essa proteção, você pode ter lucro nominal, mas prejuízo real.

O reajuste do aluguel é sempre pelo IPCA acumulado em 12 meses?

Não é regra. Depende do que está no contrato. Muitos usam o índice acumulado no período do contrato ou nos 12 meses anteriores.

Leia a cláusula de reajuste. Se não estiver especificado, a lei geralmente prevê o uso do IGP-M. Exija clareza na próxima renovação.

Você Não É Mais Refém dos Números

Olhe para trás. Há 10 minutos, talvez o índice oficial fosse só mais uma sigla no jornal.

Agora, você entende como ele mexe no preço do pão, no ajuste do aluguel e no rendimento da sua poupança.

Você transformou um conceito abstrato em uma ferramenta de decisão.

O primeiro passo é concreto: Abra sua planilha ou pegue um caderno. Anote um gasto mensal fixo que seja reajustado por este índice. Qual o valor atual? Qual a previsão para daqui a um ano com a projeção de 4,71%? O susto é motivador.

Compartilhe esse raciocínio com alguém que também merece deixar de ser surpreendido pelo custo de vida. E me conta nos comentários: qual foi a conta que mais te assustou ao fazer esse exercício?