O limite do cheque especial é um crédito caro que seu banco oferece como solução rápida. Descubra como ele realmente funciona e quais custos estão escondidos nas letras miúdas.

O que é o limite do cheque especial e por que os bancos o oferecem tão facilmente?

Seu banco te apresenta o cheque especial como um saldo extra na conta, pronto para emergências.

Mas preste atenção: na prática, é um empréstimo automático com juros altíssimos que começa a rodar no segundo em que você usa.

Os bancos adoram porque é um dos produtos mais lucrativos do mercado financeiro brasileiro.

Em 2026, a taxa máxima permitida pelo Banco Central é de 8% ao mês, mas muitos cobram perto disso desde o primeiro dia.

E os juros são calculados diariamente sobre o valor que você usou, não sobre o limite total.

Isso significa que uma dívida de R$ 1.000 pode custar mais de R$ 80 só de juros em um mês, sem contar IOF e tarifas.

Por isso ele é pré-aprovado: o banco sabe que, na correria, você vai aceitar sem comparar com opções mais baratas.

Em Destaque 2026: O limite do cheque especial é um crédito pré-aprovado disponibilizado em conta corrente para cobrir saldo negativo, funcionando como um empréstimo automático de curtíssimo prazo.

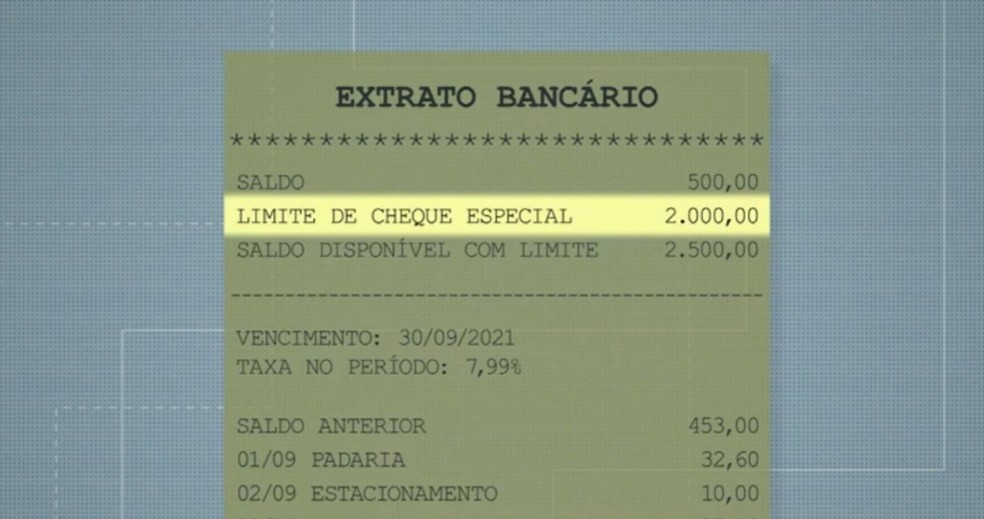

O Que é e Para Que Serve o Limite do Cheque Especial?

Muita gente acha que o cheque especial é um bicho de sete cabeças, mas a verdade é que ele é um recurso que pode salvar seu pescoço em apertos financeiros. Pense nele como um crédito pré-aprovado, sempre ali, na sua conta corrente, pronto para te socorrer quando o saldo zerar.

Funciona como um empréstimo automático. Se você gastou mais do que tinha, o banco cobre a diferença. É a rede de segurança para imprevistos, garantindo que suas contas continuem em dia e que você não fique na mão.

Mas, atenção: esse socorro tem um preço. Entender como ele opera é o primeiro passo para não cair em armadilhas. Vamos desmistificar isso juntos?

| Característica | Detalhe |

|---|---|

| Tipo de Crédito | Pré-aprovado e automático |

| Função Principal | Cobrir saldo negativo em emergências |

| Taxa Máxima de Juros (BC) | 8% ao mês |

| Cálculo dos Juros | Diário sobre o valor utilizado |

| Tarifa sobre Limite | Até 0,25% ao mês (para limites > R$ 500,00) |

| IOF | 0,38% (fixo) + 0,01118% (diário) |

| Definição do Limite | Baseado em renda e histórico de crédito |

| Pagamento | Automático com depósitos na conta |

| Aviso ao Cliente | Obrigatório pelo banco |

| Parcelamento | Obrigatório se dívida > 15% do limite por > 30 dias |

Como Funciona o Limite do Cheque Especial: Entenda o Crédito Rotativo

O cheque especial é, na prática, um crédito rotativo. Isso significa que o dinheiro que você usa, quando fica no vermelho, já está disponível novamente assim que você deposita fundos na conta. É um ciclo contínuo de crédito.

Diferente de um empréstimo pessoal, onde você solicita um valor e paga em parcelas fixas, o cheque especial te dá flexibilidade. Você usa o quanto precisar, quando precisar, dentro do seu limite. O banco, por sua vez, cobra juros apenas sobre o que você realmente gastou.

Entender essa mecânica de crédito rotativo é crucial. Ele permite que você tenha uma cobertura de conta instantânea, mas a natureza rotativa também pode mascarar o custo real se você não ficar atento.

Limite do Cheque Especial: Como Evitar o Saldo Negativo

O segredo para não cair no cheque especial é o planejamento financeiro. Saber exatamente para onde seu dinheiro está indo é o primeiro passo. Use aplicativos de controle financeiro ou uma boa e velha planilha.

Monitore seu saldo diariamente. Se perceber que está se aproximando do limite, evite novas despesas. Um pequeno deslize pode virar uma bola de neve de juros e tarifas. Acompanhe de perto suas transações.

Se possível, crie uma reserva de emergência. Ter um dinheiro guardado para imprevistos te livra da necessidade de usar o cheque especial. Essa reserva é seu verdadeiro colchão de segurança.

Empréstimo Emergencial: Quando Usar o Cheque Especial

O cheque especial deve ser visto como um empréstimo emergencial, para situações realmente inadiáveis. Pense em uma conta médica urgente, um conserto essencial no carro que te impede de trabalhar, ou uma emergência familiar.

Não o utilize para cobrir gastos supérfluos ou para adiantar compras. O custo é muito alto para isso. Se a necessidade não for imediata e crítica, busque alternativas mais baratas.

O cheque especial é para apagar incêndios, não para acender fogueiras de consumo. Use com sabedoria.

Se você precisa cobrir um buraco no orçamento que vai durar mais de um mês, o cheque especial não é a melhor saída. Existem opções de parcelamento com juros menores que o banco é obrigado a oferecer, como veremos adiante.

Cobertura de Conta: Como o Limite Protege Suas Finanças

O limite do cheque especial atua como um protetor das suas finanças no dia a dia. Ele evita que você tenha transações recusadas por falta de saldo, o que pode gerar constrangimento e até multas de estabelecimentos.

Imagine que você tem um pagamento agendado e seu salário ainda não caiu. O cheque especial cobre essa diferença, garantindo que seu compromisso seja honrado. Isso mantém seu nome limpo e sua relação com credores intacta.

Essa cobertura de conta te dá tranquilidade. Saber que há uma margem de segurança para imprevistos é um alívio, mas lembre-se: é um alívio temporário e com custo.

Limite de Conta: Como Aumentar Seu Cheque Especial

O limite de conta, ou seja, o valor do seu cheque especial, é definido pelo banco com base no seu perfil. Fatores como sua renda comprovada, seu histórico de pagamentos e seu relacionamento com a instituição são cruciais.

Para aumentar seu limite, mantenha suas contas em dia, concentre seu relacionamento bancário no mesmo banco (receba seu salário, pague contas) e, se possível, aumente sua renda formal. Um bom histórico de crédito é fundamental.

Você pode solicitar um aumento ao seu gerente ou pelo aplicativo. Se o banco entender que você tem bom potencial de pagamento, ele pode aprovar um limite maior. Mas lembre-se: um limite maior só é bom se você souber administrá-lo sem usá-lo desnecessariamente.

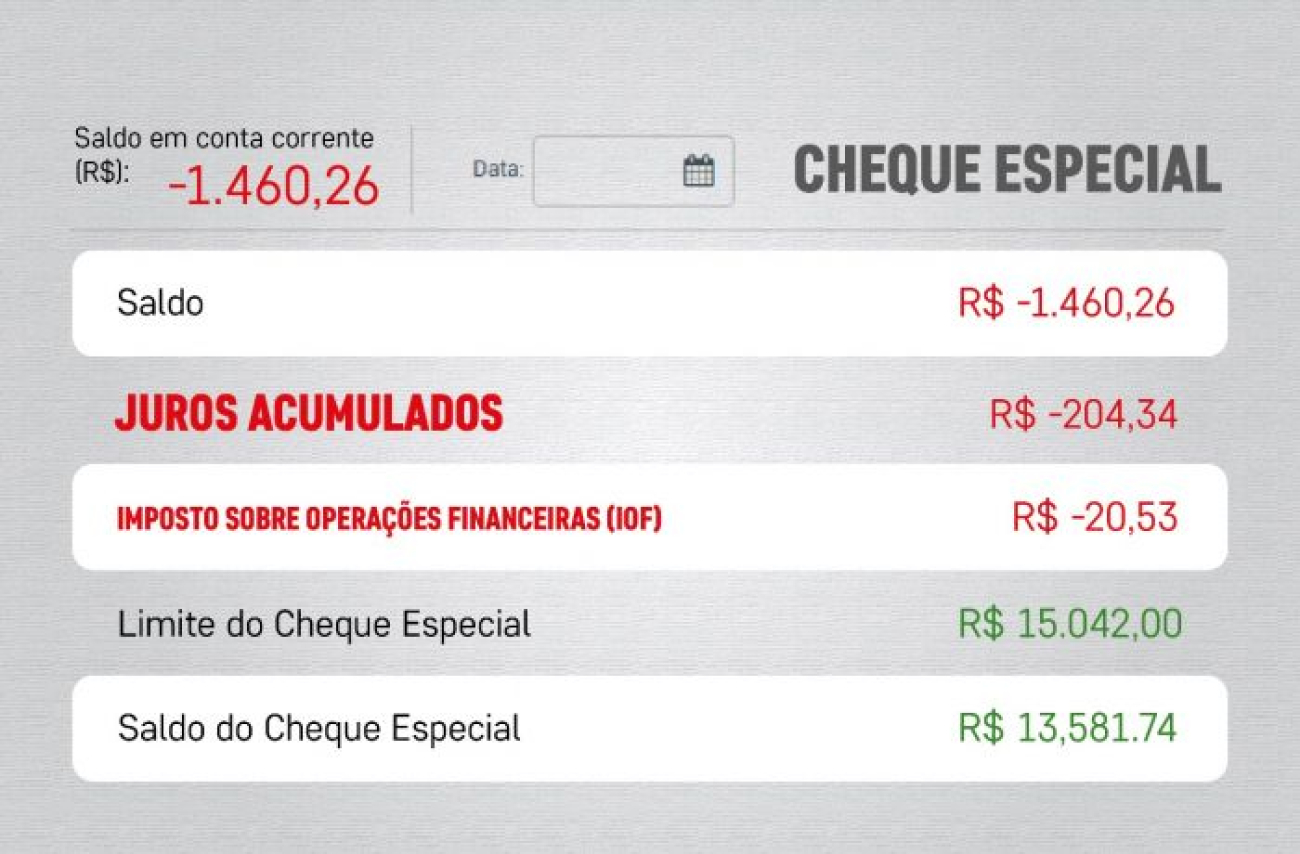

Regras e Taxas do Cheque Especial (2024-2026): O Que Mudou?

As regras para o cheque especial mudaram bastante nos últimos anos. O Banco Central estabeleceu um teto para as taxas de juros, que não podem ultrapassar 8% ao mês. Isso já foi uma grande vitória para o consumidor.

Além dos juros, há a tarifa de disponibilidade do crédito, que pode ser de até 0,25% ao mês sobre o limite contratado, caso esse limite seja superior a R$ 500,00. E não se esqueça do IOF: uma alíquota fixa de 0,38% e uma diária de 0,01118% incidem sobre o valor usado.

Uma regra importante é que, se você usar mais de 15% do seu limite por mais de 30 dias, o banco é obrigado a te oferecer opções de parcelamento da dívida com juros mais baixos. Fique atento a isso e exija seu direito! Para mais detalhes sobre as taxas, consulte o Banco Central.

Dicas de Uso do Cheque Especial: Como Evitar Dívidas

A principal dica é: evite ao máximo. O cheque especial tem juros altíssimos, mesmo com o teto de 8% ao mês. Ele é um dos créditos mais caros do mercado.

Se precisar usar, use o mínimo possível e pague o quanto antes. Assim que receber um dinheiro extra, use-o para abater essa dívida. Quanto menor o tempo no vermelho, menor o custo.

Se você está usando o cheque especial com frequência, é um sinal claro de que seu orçamento precisa de ajustes urgentes.

Considere renegociar sua dívida ou buscar um empréstimo pessoal com juros menores para quitar o cheque especial. Compare as taxas e condições. Para entender mais sobre o cheque especial, veja este artigo da C6 Bank.

Como Calcular o Limite do Cheque Especial: Guia Prático

O cálculo exato do limite que o banco te oferece é uma fórmula interna deles, baseada no seu perfil. No entanto, você pode ter uma ideia de quanto ele pode ser.

Bancos geralmente definem o limite como uma porcentagem da sua renda mensal comprovada. Para quem tem renda mais alta e bom histórico, esse percentual pode ser maior. Por exemplo, pode variar de 50% a até 300% da sua renda, dependendo do banco e do seu relacionamento com ele.

Para ter uma estimativa, some suas receitas mensais e multiplique pela porcentagem que você acredita que seu banco aplica. Mas lembre-se, o valor final é sempre definido pela análise de crédito da instituição financeira. Para saber como funciona em detalhes, confira a Serasa.

Cheque Especial: Vale a Pena Usar em 2026?

A resposta direta é: com muita cautela. O cheque especial é uma ferramenta de emergência, não um complemento de renda. Os juros, mesmo com o teto, são significativamente mais altos do que outras linhas de crédito.

Se você usou o cheque especial e percebeu que a dívida está se prolongando, é hora de agir. Busque opções de crédito mais baratas, como um empréstimo consignado ou pessoal, para quitar essa pendência e se livrar dos juros altos. O Governo já trouxe medidas para limitar esses juros, mas a atenção do consumidor continua sendo essencial.

O ideal é que o cheque especial seja um recurso que você raramente precise acessar. Mantenha suas finanças organizadas, crie sua reserva de emergência e use o crédito com inteligência. Assim, você evita dores de cabeça e mantém sua saúde financeira em dia.

Dicas extras para você virar o jogo hoje mesmo

Essas táticas rápidas podem salvar seu orçamento.

Vamos direto ao que funciona na prática.

- Negocie sempre. Ligue para o banco e peça redução da taxa. Cite concorrentes com juros menores. Funciona mais do que você imagina.

- Configure alertas no app. Ative notificações para saldo negativo. O aviso chega antes dos juros começarem a rodar.

- Use o ‘dia do salário’ a seu favor. Programe débitos automáticos para o dia seguinte ao depósito. Evita que a conta entre no vermelho por esquecimento.

- Tenha uma ‘reserva tática’. Separe R$ 500 em uma conta digital separada. É seu escudo contra emergências reais, sem precisar do crédito caro.

- Monitore o IOF. Lembre-se: além dos juros, há esse imposto diário. Em 30 dias, ele sozinho pode comer 0,7% do valor usado.

Essas ações levam minutos e geram economia real.

Perguntas que todo mundo faz (e os bancos evitam responder)

Como consultar meu limite de cheque especial?

É direto pelo aplicativo do banco ou internet banking.

Procure por ‘Limites’ ou ‘Crédito Disponível’ no menu da conta corrente. O valor aparece claramente. Se não encontrar, use o chat ou ligue para a central. Eles são obrigados a informar.

Cheque especial vs empréstimo pessoal: qual escolher?

Para dívidas de curto prazo (até 15 dias), o empréstimo pessoal quase sempre sai mais barato.

A taxa média do pessoal fica em 3,5% ao mês, contra os 8% máximos do rotativo. Faça as contas: se precisar do dinheiro por mais de uma semana, simule um empréstimo. Os bancos são obrigados a oferecer essa opção se você ficar mais de 30 dias no negativo.

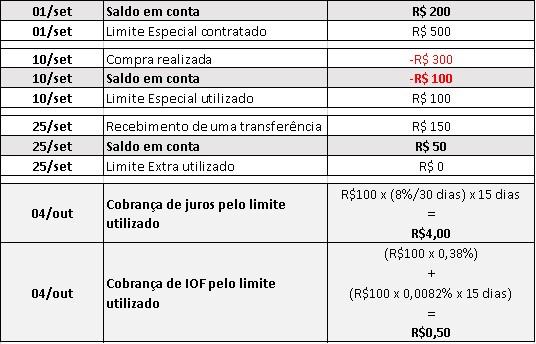

Quanto custa usar o limite do cheque especial?

Além dos juros de até 8% ao mês, há tarifa e IOF.

Para um limite de R$ 2.000 usado por 10 dias, o cálculo real é: Juros (cerca de R$ 52) + IOF (aproximadamente R$ 4) + Tarifa (até R$ 5 se aplicável). Pode ultrapassar R$ 60 fácil. Por isso a regra de ouro é: pague o mais rápido que conseguir.

Você agora tem o mapa para não ser surpreendido

O crédito pré-aprovado não é um presente, é uma armadilha com juros altíssimos.

Mas conhecendo as regras do jogo, você transforma uma emergência em um problema controlável.

Lembre-se: o banco lucra quando você fica no negativo. Sua missão é passar por isso o mais rápido possível.

Seu primeiro passo hoje? Abra o app do banco e anote exatamente qual é seu limite e a taxa de juros que estão cobrando. Só esse gesto já te coloca no controle.

Compartilhe essa diga com quem você conhece que já passou aperto com a conta no vermelho. Quantas pessoas no seu círculo poderiam economizar centenas de reais sabendo disso?

Deixa nos comentários: qual foi a maior surpresa que você descobriu sobre o cheque especial hoje?