O que é seguro prestamista? É a proteção que garante a quitação do seu empréstimo quando a vida dá uma guinada inesperada.

Como o seguro prestamista funciona na prática e por que ele é essencial

O grande segredo? Ele age como um escudo financeiro para você e sua família.

Quando você contrata um empréstimo, financiamento ou até mesmo para faturas altas do cartão, o seguro prestamista entra em cena em situações críticas.

Imagine uma cobertura que paga a dívida diretamente ao banco se você enfrentar morte, invalidez permanente ou desemprego involuntário.

Mas preste atenção: essa proteção não é apenas um detalhe no contrato.

Ela impacta diretamente o Custo Efetivo Total (CET) da operação, com valores que podem variar de 0,5% a 2% ao ano sobre o saldo devedor, dependendo do seu perfil e do produto.

No Brasil, em 2026, essa segurança se tornou ainda mais relevante com a volatilidade do mercado de trabalho.

Aqui está o detalhe: se o valor segurado for maior que a dívida, a diferença pode ser devolvida a você ou aos seus beneficiários.

Isso transforma o seguro em uma ferramenta de planejamento, não apenas um custo obrigatório.

E o melhor: você tem total controle para cancelar a qualquer momento, com direito a reembolso proporcional.

Em Destaque 2026: O seguro prestamista é uma proteção financeira que garante a quitação ou amortização de uma dívida, como empréstimos ou financiamentos, em caso de imprevistos que impeçam o devedor de realizar o pagamento.

O que é Seguro Prestamista e Para que Serve: Sua Rede de Segurança Financeira

Amigo, vamos ser diretos: a vida é cheia de imprevistos. E quando você assume um compromisso financeiro, como um empréstimo ou financiamento, a última coisa que quer é que um desses ‘nãos’ da vida atrapalhe seus planos e, pior, sua saúde financeira.

É aqui que o seguro prestamista entra em cena, como um verdadeiro anjo da guarda para suas dívidas. Ele é, essencialmente, uma proteção que garante a quitação ou amortização do seu débito caso algo inesperado aconteça com você.

Pense nele como um escudo. Seja um empréstimo pessoal, um financiamento de carro ou até a fatura do seu cartão de crédito, este seguro cobre uma gama de operações, protegendo você e sua família de um aperto financeiro ainda maior. É a tranquilidade de saber que, aconteça o que acontecer, suas contas estarão em dia.

| CARACTERÍSTICA | DETALHE |

|---|---|

| FINALIDADE | Quitação ou amortização de dívidas |

| COBERTURA | Empréstimos, financiamentos, faturas de cartão de crédito |

| ACIONAMENTO | Imprevistos que impossibilitem o pagamento |

| PAGAMENTO | Direto da seguradora ao credor |

| EXCEDENTE | Pode ser pago ao segurado ou beneficiários |

| COBERTURAS COMUNS | Morte, invalidez permanente, desemprego involuntário |

| OBRIGATORIEDADE | Geralmente não, exceto SFH e alguns FIES |

| VENDA CASADA | Proibida pelo Código de Defesa do Consumidor |

| CANCELAMENTO | Possível a qualquer momento, com reembolso proporcional |

| CUSTO | Diluído nas prestações, impacta o CET |

O Que É Seguro Prestamista: Entenda a Proteção de Dívida

O seguro prestamista é um tipo de seguro que tem como objetivo principal garantir a quitação ou amortização de uma dívida. Ele é uma proteção de dívida pensada para momentos de vulnerabilidade.

A grande sacada? Se você, por algum motivo previsto na apólice, ficar impossibilitado de pagar suas parcelas, a seguradora assume o compromisso. Isso evita que a dívida se torne um fardo para sua família ou que seu nome vá para os cadastros de inadimplentes.

É uma ferramenta de planejamento financeiro inteligente, que oferece uma camada extra de segurança para quem assume compromissos de longo prazo. É um alívio para a mente, sem dúvida.

Como Funciona o Seguro de Crédito Prestamista

O funcionamento é bem direto. Ao contratar um empréstimo ou financiamento, você adere ao seguro. Se um sinistro ocorrer – ou seja, um dos eventos cobertos pela apólice se concretizar – a seguradora é acionada.

Mas preste atenção: a seguradora efetua o pagamento diretamente ao credor, que é a instituição financeira que te emprestou o dinheiro. Você não recebe o valor, ele vai direto para abater ou quitar sua dívida.

E tem mais um detalhe importante: se o valor do seguro for superior ao saldo devedor, a diferença pode ser paga aos beneficiários que você indicou ou, em alguns casos, ao próprio segurado. É um seguro de crédito que realmente pensa em todas as pontas.

Seguro para Empréstimo: Cobertura de Imprevistos Essencial

Quando falamos em seguro para empréstimo, estamos falando de uma verdadeira cobertura de imprevistos. A vida acontece, e nem sempre estamos preparados para o que ela nos reserva.

As coberturas mais comuns e que realmente fazem a diferença incluem morte, invalidez permanente (total ou parcial) e desemprego involuntário. Imagina perder o emprego e ainda ter que se preocupar com a parcela do carro?

Com o prestamista, essa preocupação é mitigada, pois o seguro cobre as parcelas por um período ou quita o saldo, dependendo do contrato. É uma rede de proteção que te permite focar na recuperação, e não na dívida.

Seguro de Financiamento: É Obrigatório para o Devedor?

Essa é uma dúvida clássica e muito pertinente. Na maioria dos casos, o seguro de financiamento não é obrigatório. Você tem a liberdade de escolher se quer ou não essa proteção extra.

Porém, existem exceções. Em financiamentos imobiliários, especialmente aqueles feitos pelo Sistema Financeiro da Habitação (SFH), e em alguns contratos do Fundo de Financiamento Estudantil (FIES), ele pode ser sim uma exigência.

Importante frisar que a prática de venda casada, onde a contratação do seguro é imposta como condição para liberar o crédito, é proibida pelo Código de Defesa do Consumidor. Fique atento e denuncie se isso acontecer.

Principais Coberturas da Apólice Prestamista

Uma boa apólice prestamista deve oferecer coberturas que realmente façam sentido para sua realidade. As mais procuradas e essenciais são:

- Morte: Em caso de falecimento do segurado, a dívida é quitada ou amortizada, aliviando o peso para a família.

- Invalidez Permanente (Total ou Parcial): Se um acidente ou doença causar uma invalidez que o impeça de trabalhar, o seguro entra em ação.

- Desemprego Involuntário: Para quem tem carteira assinada, a perda do emprego sem justa causa pode ser coberta, garantindo o pagamento de algumas parcelas.

- Incapacidade Física Total Temporária: Para profissionais autônomos ou liberais, cobre períodos em que não podem trabalhar devido a acidentes ou doenças.

É fundamental ler a apólice com calma para entender exatamente o que está coberto e em que condições. Não deixe nada para a surpresa.

Seguro para Devedor: Como Proteger-se Contra Inadimplência

O seguro para devedor é uma das ferramentas mais eficazes para evitar a inadimplência. Ninguém quer ter o nome sujo, certo? E muitas vezes, a inadimplência não vem por falta de vontade, mas por um revés inesperado.

Com este seguro, você cria uma barreira contra esses imprevistos. Se a renda diminuir drasticamente por um motivo coberto, o seguro garante que as parcelas sejam pagas, mantendo seu histórico de crédito intacto.

Esse é o poder do prestamista: ele não é apenas uma despesa, é um investimento na sua paz de espírito e na sua reputação financeira. Ele te dá fôlego para se reerguer sem o peso da dívida.

Pontos de Atenção ao Contratar um Seguro Prestamista

Nem tudo são flores, e é meu papel te alertar. O custo do seguro prestamista é diluído nas prestações do seu empréstimo ou financiamento. Isso significa que ele impacta diretamente o Custo Efetivo Total (CET) da sua operação.

Fique de olho: compare sempre o CET com e sem o seguro para ter uma visão clara do impacto financeiro. Além disso, saiba que é possível cancelar o seguro a qualquer momento.

Se você cancelar, pode ter direito a um reembolso proporcional ao período não usufruído. Sempre peça a apólice e leia cada detalhe, incluindo as condições para cancelamento e os prazos de carência.

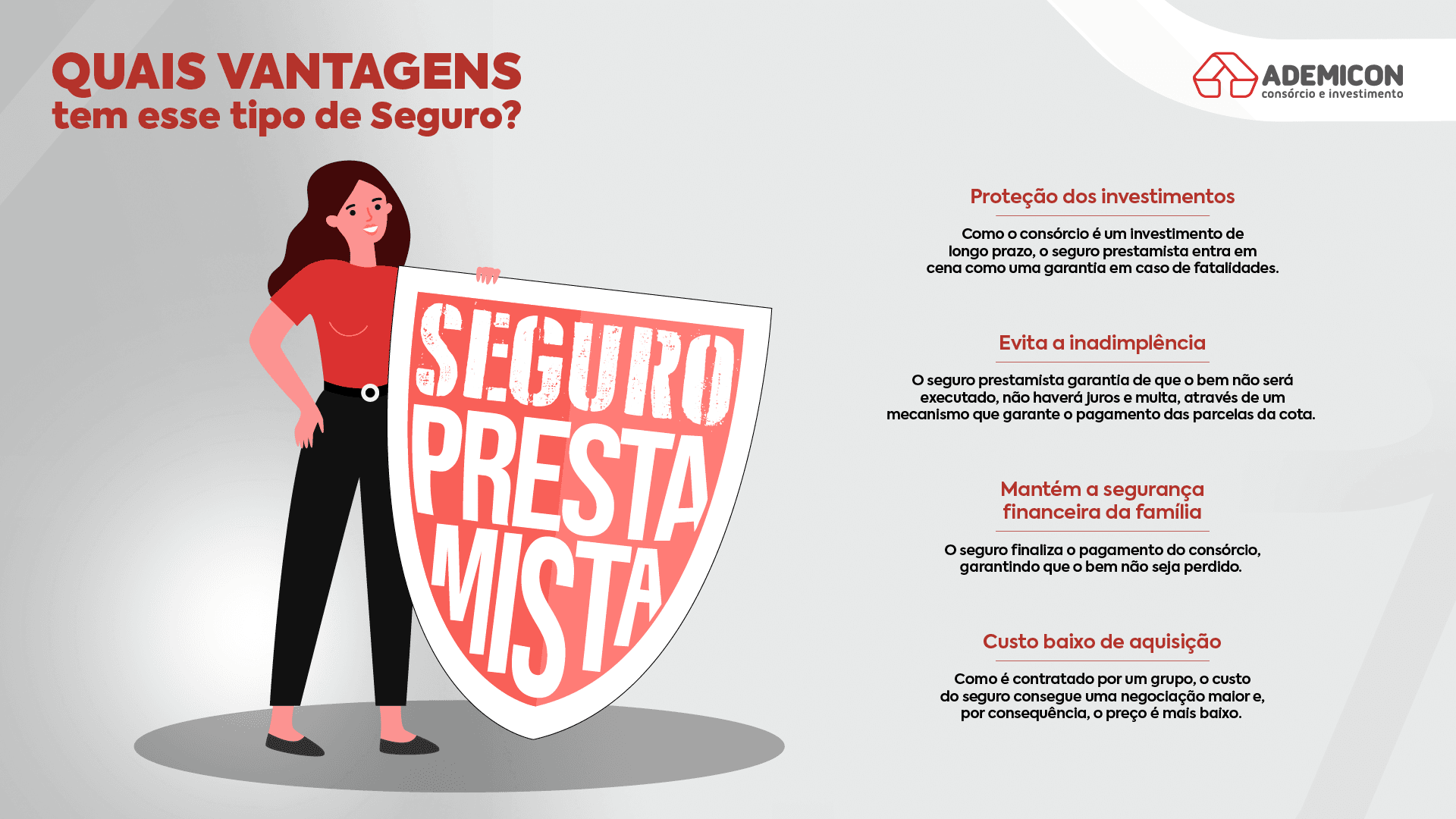

Vantagens do Seguro Prestamista para o Financiamento

As vantagens de ter um seguro prestamista são claras e tangíveis. Ele oferece uma camada de segurança que poucos produtos financeiros conseguem igualar.

Primeiro, a tranquilidade. Saber que sua família não herdará uma dívida ou que você não se afogará em parcelas se perder o emprego é um alívio imenso. Segundo, a proteção do seu crédito.

Evitar a inadimplência significa manter seu nome limpo e suas portas abertas para futuras oportunidades financeiras. É um investimento em sua estabilidade e na continuidade dos seus projetos, mesmo diante de cenários adversos.

Seguro Prestamista: Vale a Pena o Investimento na Sua Paz?

Depois de tudo que conversamos, a pergunta que fica é: vale a pena? Meu veredito de especialista é um sonoro sim, na maioria dos casos. Especialmente para dívidas de valores altos e prazos longos, como um financiamento de imóvel ou carro.

Afinal, a vida é uma caixinha de surpresas, e ter uma rede de segurança financeira não é luxo, é inteligência. O custo, diluído nas parcelas, muitas vezes é pequeno perto do estrago que um imprevisto pode causar na sua vida e na de quem você ama.

Analise sua situação, seus riscos e o valor do seu compromisso. Se a ideia de um imprevisto te tira o sono, o seguro prestamista é, sem dúvida, um investimento na sua paz de espírito e na solidez do seu futuro financeiro. É a garantia de que, mesmo nos momentos mais difíceis, suas dívidas estarão protegidas.

3 Dicas Práticas Para Você Agir Hoje

Não basta entender, tem que colocar em prática.

Anote essas ações diretas para tomar o controle da sua proteção.

- Peça a apólice completa: Não aceite apenas o nome do seguro. Solicite o documento com todas as cláusulas. Leia a parte de ‘exclusões’ com atenção redobrada.

- Calcule o impacto no CET: Antes de assinar, peça a planilha com o Custo Efetivo Total (CET) com e sem a proteção. A diferença pode chegar a 2% ao ano. Vale a pena?

- Negocie a cobertura: Você pode customizar. Se não tem dependentes, talvez a cobertura por morte seja menos crucial. Foque em invalidez e desemprego, que são riscos mais imediatos.

Perguntas Que Todo Mundo Faz

Posso cancelar o seguro prestamista depois de contratado?

Sim, você pode cancelar a qualquer momento.

É um direito garantido pelo Código de Defesa do Consumidor. Basta comunicar a instituição financeira por escrito. Você tem direito a um reembolso proporcional dos prêmios não utilizados.

O seguro é obrigatório para qualquer financiamento?

Não, na maioria dos casos não é obrigatório.

A exceção são os financiamentos imobiliários pelo Sistema Financeiro de Habitação (SFH) e algumas modalidades do FIES. Para empréstimos pessoais, cartões e veículos, a contratação é opcional. Venda casada é proibida.

O que acontece se o valor do seguro for maior que a dívida?

A diferença é paga a você ou aos seus beneficiários.

A seguradora quita a dívida integral com o credor. Se sobrar dinheiro, esse excedente é direcionado conforme definido na apólice, podendo ser um alívio financeiro extra para sua família.

Proteção é Escolha, Não Sorte

Entender esse mecanismo tira você da posição de passageiro para a de piloto.

Não é sobre medo de imprevistos, mas sobre preparo inteligente.

Avalie seu perfil, leia os documentos e decida com base em números, não em pressão.

Qual será sua primeira pergunta na próxima vez que te oferecerem uma proteção?