Parcelamento de fatura parece a saída fácil, mas esconde um detalhe que ninguém vê e pode virar uma armadilha financeira. Vou te mostrar exatamente como isso funciona e como usar a seu favor.

O que é parcelamento de fatura e por que ele é tão perigoso se mal usado

Parcelamento de fatura é a opção que os bancos oferecem para você dividir o saldo total da sua fatura em várias vezes, evitando os juros absurdos do rotativo. Parece uma mão na roda, mas a verdade é que muita gente cai nessa sem entender as regras do jogo.

Aqui está o detalhe: quando você parcela, o valor total (incluindo os juros) é descontado do seu limite disponível no cartão. Isso significa que seu poder de compra diminui na hora, e você fica com menos crédito para emergências ou oportunidades.

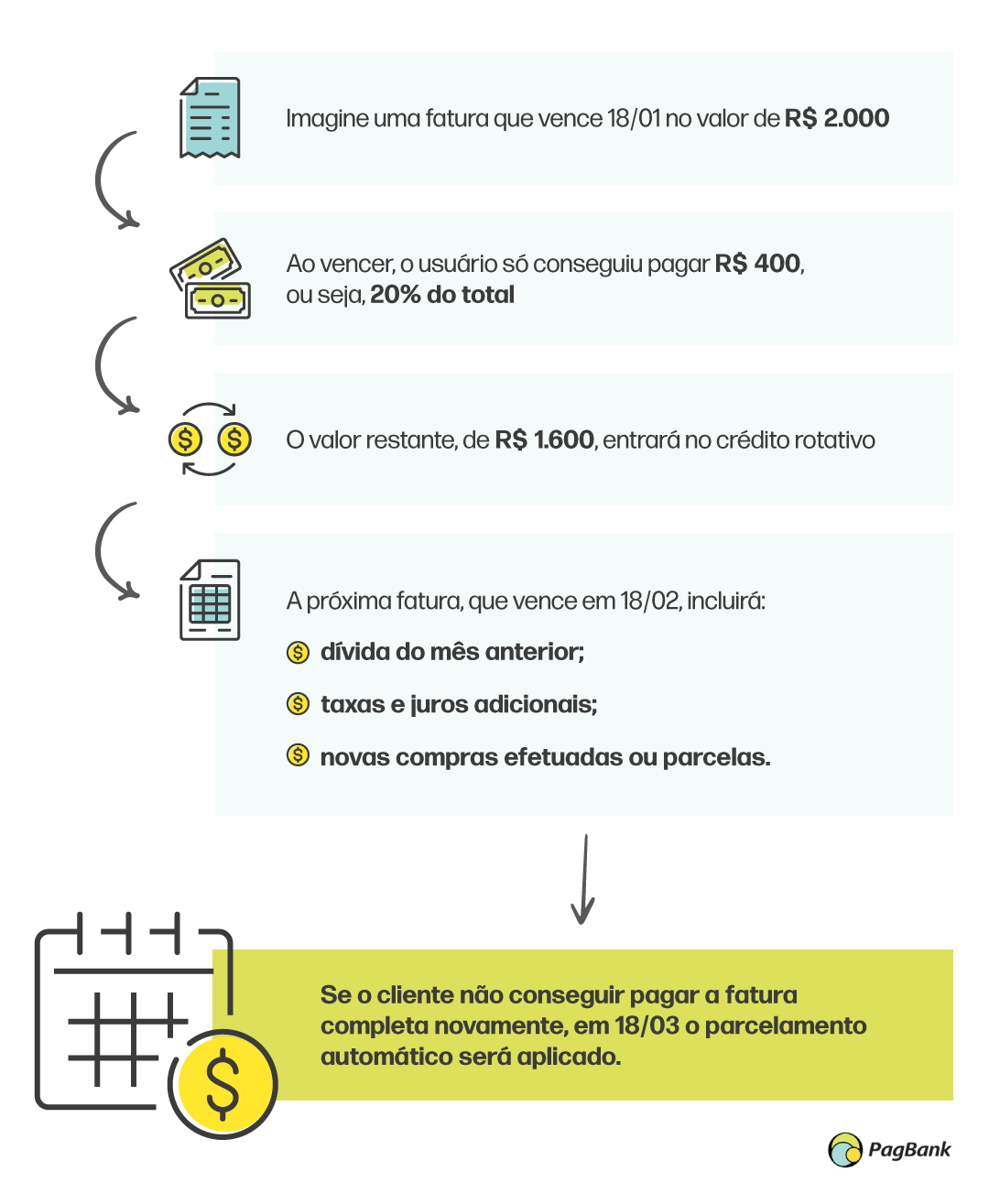

Mas preste atenção: o Banco Central tem uma regra clara: se você pagar apenas o mínimo por dois meses seguidos, o saldo restante é automaticamente parcelado. É uma proteção, mas que pode pegar você desprevenido se não estiver atento às taxas aplicadas.

O grande segredo? Comparar sempre. As taxas de parcelamento do cartão costumam ser mais altas que as de um empréstimo pessoal direto. Em 2026, vi casos onde a diferença chegava a 5% ao mês, o que no longo prazo significa centenas de reais a mais pagos.

Use essa ferramenta com sabedoria: planeje o pagamento, evite novas compras no cartão durante o parcelamento e sempre busque antecipar as parcelas para ganhar descontos. É assim que você transforma uma armadilha em estratégia.

Em Destaque 2026: O parcelamento de fatura divide o saldo restante em parcelas fixas com juros, menores que os do rotativo, mas ainda consideráveis.

Parcelamento de Fatura: O Detalhe Que Ninguém Vê (e Muda Tudo)

A fatura do cartão chegou e o susto foi grande? Você sabe que pagar o mínimo pode virar uma bola de neve de juros, mas a grana para quitar tudo não apareceu. Calma, você não está sozinho nessa. A gente entende a sua dor.

Mas e se eu te disser que o parcelamento da fatura, apesar de ser uma luz no fim do túnel, esconde um detalhe crucial que pode complicar ainda mais sua vida financeira? Fique tranquilo, porque neste guia prático, vamos desmistificar tudo para você tomar a melhor decisão.

| Tempo Estimado | 5 minutos (para entender) |

|---|---|

| Custo Estimado | Varia (depende da taxa do banco) |

| Nível de Dificuldade | Fácil (com este guia) |

Materiais Necessários

- Fatura atual do cartão de crédito

- Acesso ao aplicativo ou site do seu banco/operadora do cartão

- Papel e caneta (ou bloco de notas digital) para anotações

- Calculadora (ou a do celular)

- Uma boa dose de atenção aos detalhes

O Passo a Passo Definitivo

- Passo 1: Analise Sua Fatura com Olhos Críticos – Antes de qualquer coisa, abra sua fatura. Veja o valor total, o pagamento mínimo e a data de vencimento. Entenda quanto você realmente gastou e onde. Isso é fundamental para não cair em armadilhas.

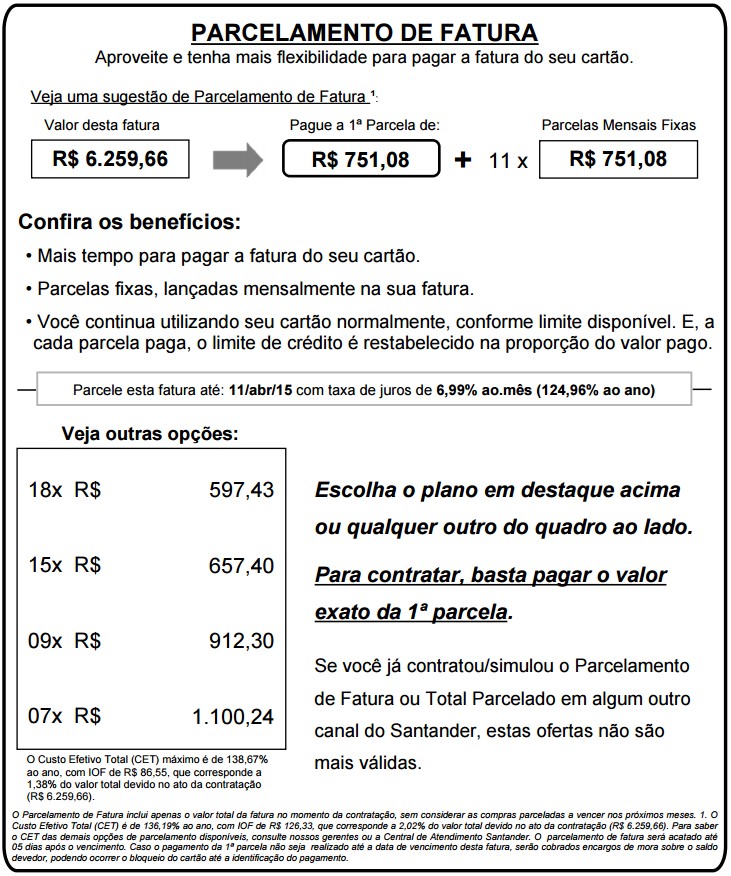

- Passo 2: Calcule o Custo Real do Parcelamento – Aqui está o pulo do gato. O parcelamento tem juros. Pegue o valor que você quer parcelar e some a ele os juros cobrados pela operadora. Compare essa taxa com a do crédito rotativo. Muitas vezes, o parcelamento parece mais barato, mas as taxas podem ser mais altas que as de um empréstimo pessoal. Consulte o Banco Central para entender as regras gerais.

- Passo 3: Entenda o Impacto no Seu Limite – Muita gente não sabe, mas o valor total do seu parcelamento (incluindo os juros futuros) é descontado do seu limite de crédito disponível. Ou seja, se você tem R$ 5.000 de limite e parcela R$ 2.000, seu limite disponível cai para R$ 3.000, mesmo que você pague as parcelas em dia. O limite volta a ser liberado aos poucos, conforme você quita cada parcela.

- Passo 4: Negocie as Condições (Se Possível) – Algumas operadoras permitem negociar as taxas de parcelamento. Não hesite em ligar e tentar conseguir um desconto. Se não der, compare com outras opções de crédito. Às vezes, um empréstimo pessoal com juros menores pode ser a melhor saída para quitar a fatura e se livrar do problema.

- Passo 5: Evite Novas Compras no Cartão – Essa é crucial para não virar uma bola de neve. Enquanto você estiver com a fatura parcelada, evite ao máximo fazer novas compras no cartão. O objetivo é quitar a dívida antiga, não criar uma nova.

- Passo 6: Planeje o Pagamento das Parcelas – Defina um valor fixo mensal para pagar sua parcela e inclua isso no seu orçamento. Se você tiver um dinheiro extra, considere antecipar o pagamento de algumas parcelas. Muitas vezes, isso gera um desconto nos juros totais a serem pagos.

Checklist de Sucesso

- Você comparou as taxas de parcelamento com outras opções de crédito?

- Entendeu como o parcelamento afeta seu limite disponível?

- Criou um plano para pagar as parcelas em dia e evitar novas dívidas?

- Conseguiu reduzir o custo total do parcelamento (negociando ou antecipando)?

Erros Comuns

O que fazer se der errado?

Se você perceber que o parcelamento está pesando demais no seu bolso ou que o limite comprometido está te prejudicando, não entre em pânico. A primeira coisa é reavaliar seu orçamento. Se a situação apertar, procure renegociar a dívida com o banco, buscando um plano mais acessível. Em último caso, considere um empréstimo pessoal com juros menores para quitar o parcelamento e ter mais controle.

Como Funciona o Parcelamento de Fatura: Guia Completo

O parcelamento de fatura é uma opção oferecida pelas administradoras de cartão de crédito para quem não consegue pagar o valor total da fatura. Ao invés de cair no crédito rotativo, que tem juros altíssimos, você divide o saldo devedor em parcelas fixas. No entanto, é fundamental entender que esse parcelamento tem um custo: os juros. Eles são aplicados sobre o valor total que você vai parcelar e impactam diretamente o seu limite de crédito disponível.

Dividir a Fatura do Cartão: Vantagens e Desvantagens

A principal vantagem de dividir a fatura é evitar os juros exorbitantes do crédito rotativo, que podem multiplicar sua dívida rapidamente. É uma saída para quem precisa de fôlego financeiro. A desvantagem é que os juros do parcelamento, embora menores que os do rotativo, ainda existem e podem ser significativos. Além disso, o limite do cartão fica comprometido pelo valor total parcelado, o que pode atrapalhar futuras compras.

Parcelar Dívida do Cartão: Quando Vale a Pena?

Vale a pena parcelar a dívida do cartão quando você não tem outra alternativa para fugir do crédito rotativo e as taxas de parcelamento oferecidas são menores do que as de outras opções de crédito mais acessíveis, como um empréstimo pessoal com juros mais baixos. É uma medida de curto prazo para organizar as finanças, mas não deve ser encarada como uma solução definitiva.

Financiamento de Fatura: Alternativas ao Parcelamento

Existem alternativas ao parcelamento tradicional da fatura. Uma delas é o empréstimo pessoal, que muitas vezes oferece taxas de juros mais competitivas. Você pode usar o valor do empréstimo para quitar a fatura integralmente e depois pagar as parcelas do empréstimo, que podem ser mais vantajosas. Outra opção é a portabilidade de dívida, onde você transfere o saldo devedor para outra instituição financeira com condições melhores.

Crédito Rotativo vs Parcelamento: Qual a Melhor Opção?

O crédito rotativo é a linha de crédito mais cara do mercado. Pagar o mínimo da fatura e deixar o restante no rotativo é um caminho perigoso. O parcelamento, apesar de ter juros, é quase sempre a opção menos pior entre as duas. A melhor opção, contudo, é sempre pagar o valor total da fatura. Se isso não for possível, compare as taxas do parcelamento com as de um empréstimo pessoal para tomar a decisão mais acertada.

O Que Acontece com o Limite do Cartão Após Parcelar?

Ao parcelar sua fatura, o valor total do parcelamento, incluindo os juros futuros, é imediatamente deduzido do seu limite de crédito disponível. Por exemplo, se você tem R$ 5.000 de limite e parcela R$ 2.000, seu limite disponível cai para R$ 3.000. O limite é liberado gradualmente à medida que você paga cada parcela. Isso significa que, mesmo pagando em dia, seu poder de compra no cartão fica reduzido durante todo o período do parcelamento.

Cuidado com o Parcelamento Automático: Riscos e Como Evitar

O Banco Central determina que, se você pagar o valor mínimo da fatura por dois meses consecutivos, a operadora é obrigada a parcelar o saldo restante automaticamente. O grande risco é que, muitas vezes, as condições desse parcelamento automático não são as melhores e podem ter juros mais altos. Para evitar isso, sempre pague um valor maior que o mínimo, idealmente o total da fatura. Se o parcelamento automático ocorrer, analise as condições e tente renegociar ou quitar o quanto antes.

Dicas Antes de Contratar o Parcelamento de Fatura

Antes de contratar o parcelamento, respire fundo e faça as contas. Verifique se as taxas de juros são realmente vantajosas comparadas a outras opções de crédito. Entenda o impacto no seu limite e planeje seu orçamento para não se enrolar com as parcelas. Lembre-se: o parcelamento é uma ferramenta para sair de uma situação difícil, não para criar um hábito financeiro.

Dicas Extras: O que os especialistas fazem (e você também pode)

Essas são as manobras que separam quem apenas paga daqueles que dominam o crédito.

Você vai transformar uma situação tensa em controle total.

- Negocie a taxa antes de clicar: Ligue para o SAC do seu banco. Pergunte se há condições especiais para o seu perfil. Uma simples ligação pode baixar os juros em vários pontos percentuais.

- Simule o custo total em uma planilha: Pegue o valor da parcela, multiplique pelo número de meses e some as taxas. Compare esse montante final com o valor original da dívida. O choque de realidade é o melhor antídoto contra decisões por impulso.

- Configure um débito automático só para as parcelas: Isso evita atrasos por esquecimento, que reativam juros altíssimos e mancham seu nome. Sepore essa despesa fixa das suas compras do dia a dia.

- Use o ‘efeito bola de neve’ ao seu favor: Quando quitar uma parcela, direcione o mesmo valor mensal para antecipar a próxima. A sensação de ver a dívida sumir mais rápido é um combustível poderoso.

- Monitore seu limite liberado: Anote o limite total e subtraia o saldo parcelado pendente. Esse é o seu ‘limite real’ para novas compras. Ignorar isso é a receita para o superendividamento.

Perguntas que todo mundo faz (e as respostas diretas)

Parcelar a fatura do cartão ou pegar um empréstimo pessoal?

Compare as taxas de juros anuais (CET) de ambas as opções. O empréstimo pessoal costuma ser mais barato, mas o parcelamento no cartão é mais rápido e não exige nova análise de crédito. Faça as contas: se a diferença for maior que 5% ao ano, vale a burocracia do empréstimo.

Quanto realmente custa dividir uma fatura de R$ 1.000?

Depende da taxa e do prazo. Num exemplo real: parcelar R$ 1.000 em 12x com uma taxa comum de 8% ao mês gera um custo total de aproximadamente R$ 1.590. Você pagará R$ 590 só de juros. Sempre peça a simulação com o valor total a pagar antes de confirmar.

O que acontece se eu não pagar uma parcela do parcelamento?

O acordo inteiro pode ser cancelado. O saldo remanescente volta a ser tratado como dívida rotativa, com juros que podem passar de 300% ao ano. Além disso, seu limite fica bloqueado e o banco pode relatar a inadimplência aos birôs de crédito.

Você acabou de virar a chave

Antes, o parcelamento era só um botão na tela do celular.

Agora, você conhece o custo oculto, a armadilha do limite e a regra do Banco Central.

Você tem o mapa para navegar por essa decisão sem se afogar em juros.

O primeiro passo é claro: Abra o aplicativo do seu banco agora mesmo. Veja qual a taxa que estão te oferecendo para dividir sua fatura atual. Não aceite a primeira opção. Ligue e negocie.

Compartilhe essa diga com alguém que também vive no ‘modo parcelamento’. Quantas pessoas você conhece que clicam nesse botão sem fazer essa conta simples?

Deixa aqui nos comentários: qual foi a maior surpresa que você descobriu hoje sobre como funciona essa ferramenta?