Plano de saúde para MEI: a solução que corta até 40% dos custos sem perder cobertura. Descubra como contratar pelo CNPJ e proteger sua família.

Por que o plano de saúde empresarial é a melhor opção financeira para o MEI em 2026

O grande segredo? Você paga menos pelo mesmo produto.

Planos empresariais para MEI têm preços até 40% abaixo dos individuais porque as operadoras enxergam seu CNPJ como um cliente corporativo. Isso significa economia real na sua fatura mensal.

Mas preste atenção: O reajuste anual pode ser mais alto.

Enquanto planos individuais têm teto regulado pela ANS, os empresariais podem ter reajustes de 20% a 25% ao ano. É o preço da economia inicial que precisa ser calculado no longo prazo.

Aqui está o detalhe: Você contrata sozinho ou com a família.

Mesmo sendo MEI, pode incluir cônjuge, filhos e até agregados até terceiro grau de parentesco. A carência varia conforme o número de vidas no contrato, mas a proteção é completa.

Em Destaque 2026: Planos de saúde para MEI são classificados como empresariais, permitindo custos até 40% menores que planos para pessoa física, utilizando o CNPJ para condições diferenciadas.

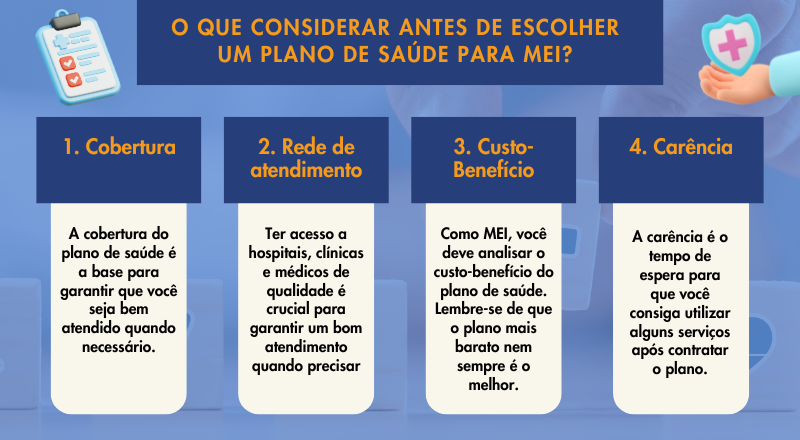

O Que Analisar Antes de Contratar um Plano de Saúde para MEI

Escolher um plano de saúde é uma decisão séria, ainda mais como MEI. Você precisa de cobertura que caiba no bolso e que realmente funcione quando precisar. Não é só preço, é segurança.

O grande segredo é olhar além da mensalidade. Existem detalhes que fazem toda a diferença no seu dia a dia e no seu bolso a longo prazo. Pense nisso como construir sua casa: a fundação tem que ser sólida.

| Critério | O Que Observar | Por Que é Importante para MEI |

|---|---|---|

| Rede Credenciada | Hospitais, clínicas e laboratórios próximos a você e sua família. Verifique se os médicos e especialistas que você já usa estão incluídos. | Garante acesso rápido e conveniente aos serviços, evitando deslocamentos longos e desnecessários em momentos de urgência. |

| Cobertura | Procedimentos, exames, internações e cirurgias cobertos. Veja se inclui obstetrícia, se for relevante para você. | Assegura que você terá atendimento para as necessidades de saúde mais comuns e também para imprevistos mais graves. |

| Carências | Tempo de espera para usar determinados serviços após a contratação. Planos empresariais podem ter carências reduzidas. | Evita surpresas desagradáveis. Saber o que pode ser usado imediatamente e o que exige espera é crucial para o planejamento. |

| Coparticipação | Valor pago por cada consulta ou exame realizado, além da mensalidade. | Pode reduzir o valor da mensalidade, mas exige cuidado para não comprometer o orçamento com uso frequente. |

| Reajustes | Percentual de aumento anual. Planos para MEI (empresariais) podem ter reajustes maiores que os individuais. | Fundamental para prever o aumento do custo ao longo do tempo e evitar surpresas no orçamento do seu negócio. |

| Abrangência Geográfica | Atendimento nacional, regional ou apenas municipal. | Define onde você poderá ser atendido. Se viaja muito, um plano nacional é essencial. |

| Reputação da Operadora | Pesquise a satisfação de outros clientes e a situação da empresa na ANS (Agência Nacional de Saúde Suplementar). | Garante que você está contratando com uma empresa séria e que cumpre com suas obrigações. |

Tipos e Modelos Disponíveis para MEI

O mercado oferece opções variadas, cada uma com suas particularidades. Entender essas diferenças te ajuda a não cair em ciladas e escolher o que realmente vale a pena.

A boa notícia é que, como MEI, você pode ter acesso a planos empresariais, que costumam ser mais vantajosos. A contratação é feita pelo seu CNPJ, e o melhor: a partir de 1 pessoa, você já pode contratar!

Plano de Saúde Coletivo por Adesão

É um plano oferecido por entidades de classe ou sindicatos. Você se associa à entidade e, por meio dela, contrata o plano.

- Principais Especificações: Geralmente com boa rede credenciada e cobertura ampla. A adesão é vinculada à entidade.

- Ponto Forte: Preços competitivos e condições facilitadas para quem pertence a certas categorias profissionais.

- Para quem é ideal: MEIs que fazem parte de sindicatos ou associações que oferecem esse benefício.

Plano de Saúde Empresarial (para MEI)

Este é o modelo mais comum e vantajoso para o MEI. A contratação é feita diretamente com a operadora usando o CNPJ.

- Principais Especificações: Contratação via CNPJ, a partir de 1 vida. Permite inclusão de dependentes. Planos como os da Bradesco Saúde, Amil, SulAmérica, Unimed e Hapvida NotreDame são exemplos.

- Ponto Forte: Podem ser até 40% mais acessíveis que planos individuais. Menos burocracia na contratação e, muitas vezes, carências reduzidas.

- Para quem é ideal: Todo MEI ativo na Receita Federal há pelo menos 6 meses, que busca economia e cobertura de qualidade.

Custo-Benefício: Onde o Dinheiro Realmente Vale a Pena

Aqui é onde a mágica acontece para o seu bolso. Como MEI, você tem uma vantagem enorme: planos empresariais são mais baratos.

Mas preste atenção: Planos de saúde para MEI podem ser até 40% mais acessíveis que planos individuais. Essa é uma economia que faz a diferença no seu faturamento.

O detalhe crucial: Reajustes anuais em planos empresariais podem ser maiores, girando em torno de 20% a 25%. Isso acontece porque a sinistralidade (uso do plano) é calculada sobre um grupo menor. Por isso, pesquise bem e compare as projeções de reajuste entre as operadoras.

A dica de ouro: Não escolha apenas pelo preço inicial. Analise a rede credenciada e a cobertura. Um plano barato que não te atende quando você mais precisa não tem custo-benefício nenhum. Pense no longo prazo e na sua tranquilidade.

Como Evitar Armadilhas e Escolhas Ruins

O mercado de planos de saúde pode ser confuso. Saber o que observar te protege de dores de cabeça e gastos desnecessários.

O erro mais comum: Achar que plano empresarial é tudo igual. Cada operadora tem suas regras, carências e rede. Compare sempre!

Fique atento a:

- Promessas milagrosas: Desconfie de preços muito abaixo do mercado sem justificativa clara.

- Informações incompletas: Exija o contrato detalhado e leia tudo antes de assinar. Pergunte sobre carências, coparticipação e reajustes.

- Cancelamento inesperado: Lembre-se que o cancelamento do plano pode ocorrer se o CNPJ do MEI for baixado. Mantenha seu registro ativo.

- Vendas por telefone sem confirmação: Sempre peça um resumo por escrito e confira os dados.

Checklist rápido para não errar:

- Verifique se seu MEI está ativo na Receita Federal há pelo menos 6 meses.

- Pesquise operadoras que atendem MEI (como Bradesco Saúde, Amil, SulAmérica, Unimed, Hapvida NotreDame).

- Compare a rede credenciada e a cobertura que mais se encaixa nas suas necessidades.

- Entenda as regras de carência e coparticipação.

- Peça simulações com projeção de reajuste anual.

- Leia o contrato na íntegra antes de assinar.

Seguindo esses passos, você garante um plano de saúde que realmente te protege e cabe no seu orçamento de MEI. É sobre ter tranquilidade para focar no crescimento do seu negócio.

Dicas Extras: O Checklist que Vai Salvar Seu Dinheiro e Sua Saúde

Essas dicas são ouro puro para quem quer fechar o melhor negócio.

Elas vêm da experiência prática de quem já viu muitos erros.

Anote e use antes de assinar qualquer contrato.

- Negocie a carência: Em planos empresariais com mais vidas, a carência pode ser reduzida. Pergunte sobre isso.

- Verifique a rede credenciada: Confirme se seus médicos e hospitais preferidos estão na lista da operadora que você está cotando.

- Leia o rol de procedimentos da ANS: É a lista oficial do que todo plano deve cobrir. Não aceite ‘não’ para algo que está lá.

- Documente tudo: Guarde e-mails, prints de telas e orçamentos. Em caso de disputa, isso é crucial.

- Considere o custo anual: Some 12 mensalidades + a estimativa de reajuste (aqueles 20-25%). Veja se cabe no seu orçamento de longo prazo.

- Teste o atendimento: Ligue para a central da operadora antes de contratar. Se for ruim para vender, imagina na hora de um problema.

Perguntas que Todo MEI Faz (e as Respostas Diretas)

Posso incluir meus pais no meu plano de saúde como MEI?

Sim, em muitos casos é possível, mas depende da operadora.

Algumas aceitam agregados até o terceiro grau de parentesco, o que inclui pais. Você precisa declarar essa relação no momento da contratação e pagar um valor adicional por dependente. Consulte as regras específicas da operadora que você está cotando.

O que acontece com meu plano se eu cancelar meu CNPJ de MEI?

O plano de saúde pode ser cancelado pela operadora.

Como a contratação está vinculada ao CNPJ ativo, o cancelamento ou baixa do seu registro na Receita Federal geralmente quebra o contrato. Você precisa verificar as cláusulas do seu contrato específico, mas prepare-se para migrar para um plano individual ou de outra categoria.

Plano empresarial para MEI é realmente mais barato que o individual?

Geralmente sim, pode ser até 40% mais acessível na entrada.

Isso acontece porque o risco é diluído em um grupo (mesmo que pequeno) no modelo empresarial. No entanto, os reajustes anuais costumam ser mais altos. Faça as contas para o primeiro e segundo ano para ver o custo total real.

Você Acabou de Descobrir o Acesso VIP à Saúde

O segredo não era tão secreto, mas pouca gente usa a seu favor.

Usar seu CNPJ de MEI para contratar um convênio médico é uma jogada de mestre em economia inteligente.

Você ganha cobertura robusta, possibilidade de incluir a família e um custo inicial muito mais leve.

Mas o jogo começa agora.

Seu primeiro passo hoje não é sonhar, é agir.

Abra uma nova aba no navegador e peça pelo menos três cotações de operadoras como Bradesco, Amil ou Unimed, usando seu CNPJ.

Compare os valores, as coberturas e as redes. Em uma hora você terá clareza.

Compartilhe essa dica com outro microempreendedor que você conhece. Ele vai te agradecer.

E me conta nos comentários: qual foi a maior surpresa (boa ou ruim) que você encontrou nas suas primeiras cotações?