Portabilidade de salário para ter empréstimo é o atalho que bancos não divulgam. Descubra como essa migração pode reduzir juros e liberar crédito imediato.

Como a portabilidade de salário funciona para conseguir empréstimos com juros mais baixos

O grande segredo? Bancos oferecem condições especiais para quem centraliza o salário com eles.

Quando você transfere seu recebimento, a instituição enxerga fluxo de caixa constante. Isso reduz o risco percebido no empréstimo.

Resultado: taxas podem cair até 40% comparado a clientes sem portabilidade.

Mas preste atenção: O banco analisa seu histórico por 3 a 6 meses antes de liberar as melhores condições.

É durante esse período que eles calculam sua capacidade real de pagamento.

Por isso, a portabilidade antecipada é estratégica para quem planeja financiamentos futuros.

Aqui está o detalhe: Muitos acham que basta transferir o salário uma vez.

Na prática, você precisa manter a conta ativa com movimentações regulares além do salário.

Bancos como Itaú e Santander monitoram esse comportamento para definir seu limite.

Em Destaque 2026: A portabilidade de salário permite que o novo banco conheça sua renda mensal exata e capacidade de pagamento, facilitando a aprovação de crédito e a obtenção de juros menores.

Portabilidade de Salário para Empréstimo: O Detalhe Que Ninguém Te Contou

Seu salário não está rendendo o que poderia? Sente que as portas de crédito se fecham antes mesmo de você pedir?

Eu sei como é essa sensação. Muitos brasileiros passam por isso, presos a um banco que não oferece as melhores condições. Mas a boa notícia é que existe um caminho, e eu vou te mostrar o passo a passo para virar esse jogo a seu favor.

| Tempo Estimado | 1 a 3 dias úteis |

|---|---|

| Custo Estimado (R$) | R$ 0,00 |

| Nível de Dificuldade | Fácil |

Materiais Necessários

- Documento de identidade com foto (RG, CNH)

- Comprovante de residência recente

- Extrato bancário recente (geralmente dos últimos 3 meses)

- Holerites (contracheques) recentes

- Conta bancária em um banco de sua escolha (onde você quer receber o salário)

- Informações sobre seu contrato de trabalho (CNPJ da empresa, se aplicável)

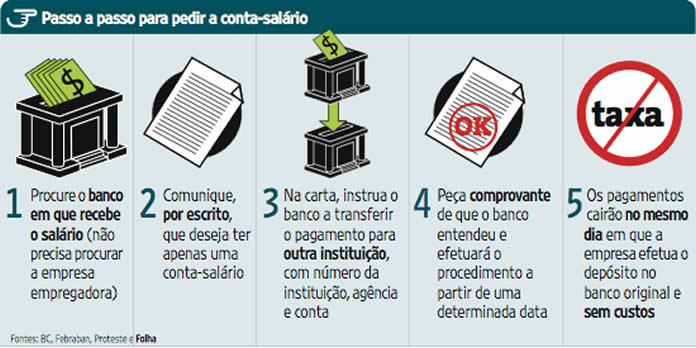

O Passo a Passo Definitivo

- Passo 1: Escolha o Banco Ideal – Pesquise quais bancos oferecem as melhores taxas de juros para empréstimos e condições especiais para quem porta o salário. Pense em bancos que te ofereçam um bom pacote de serviços, talvez com isenção de anuidade de cartão ou outros benefícios.

- Passo 2: Abra sua Nova Conta – Com o banco escolhido, abra uma conta corrente. Geralmente, você pode fazer isso totalmente online, pelo aplicativo. Tenha em mãos seus documentos de identidade e comprovante de residência.

- Passo 3: Solicite a Portabilidade – Dentro do seu novo banco, procure a opção de portabilidade de salário. Você precisará preencher um formulário com seus dados e os dados da empresa onde trabalha. O banco novo fará toda a comunicação com o banco antigo.

- Passo 4: Aguarde a Transferência – O processo todo costuma ser rápido, levando de 1 a 3 dias úteis. Seu salário começará a cair na nova conta. O banco de origem não pode te impedir de fazer isso, mesmo que você tenha dívidas com ele. O desconto de empréstimos ativos no banco original ocorre antes da transferência.

- Passo 5: Solicite seu Crédito – Com o salário caindo na nova conta, o banco já tem um panorama da sua movimentação. Agora você pode solicitar o empréstimo. As taxas de juros tendem a ser bem menores, pois o banco vê você como um cliente mais vantajoso.

Checklist de Sucesso

- Seu salário está caindo na conta do banco escolhido?

- Você já verificou as taxas de juros para empréstimos no novo banco?

- Conseguiu condições melhores do que no banco anterior?

Erros Comuns

O que fazer se der errado:

Se o banco de origem se recusar a liberar a portabilidade sem um motivo justo, ou se o processo demorar demais, procure o Banco Central. A portabilidade de salário é um direito seu e é gratuita. Se o novo banco não te der o crédito prometido, revise as condições e, se necessário, procure outro banco.

Como Funciona a Portabilidade de Salário para Empréstimo: Um Guia Completo

A portabilidade de salário é um serviço oferecido pelas instituições financeiras que permite que você receba seu salário em qualquer banco, independentemente de onde sua empresa tenha conta. Ao trazer seu salário para um banco que oferece crédito, você demonstra sua capacidade de pagamento, o que facilita a aprovação de empréstimos e, muitas vezes, garante taxas de juros mais baixas. Bancos como Itaú, Banco do Brasil, Santander, Caixa e Nubank já oferecem esse serviço.

Transferência de Salário para Empréstimo: Como Realizar o Processo

Para realizar a transferência de salário visando obter um empréstimo, o primeiro passo é escolher o banco onde você deseja receber seu salário e que ofereça boas condições de crédito. Em seguida, abra uma conta nesse banco e solicite formalmente a portabilidade. O novo banco se encarregará de comunicar a empresa empregadora e o banco original. O processo é gratuito e regulamentado pelo Banco Central.

Mudar Salário para Conseguir Crédito: Vantagens e Desvantagens

A principal vantagem de mudar o salário para um novo banco é o acesso a crédito com juros menores e maior facilidade de aprovação. Bancos utilizam a portabilidade para avaliar sua capacidade de pagamento. Uma desvantagem pode ser a necessidade de gerenciar contas em mais de um banco, caso você mantenha a conta original ativa. No entanto, a centralização do recebimento do salário ajuda o banco a mensurar sua margem de crédito disponível de forma mais precisa.

Portabilidade Salarial e Crédito: O Que Você Precisa Saber

A portabilidade salarial é uma ferramenta poderosa para quem busca crédito. Ao transferir seu salário, você permite que o novo banco analise seu fluxo de renda e ofereça produtos de crédito mais vantajosos. Isso inclui empréstimos pessoais, consignados e até financiamentos. Algumas instituições podem até oferecer benefícios adicionais, como isenção de tarifas, ao ativar a portabilidade.

Vantagens da Portabilidade para Financiamento: Benefícios Exclusivos

Ao portar seu salário, você pode conseguir condições mais atrativas para financiamentos. O banco que recebe seu salário tem uma visão clara da sua renda e estabilidade financeira, o que o torna mais propenso a aprovar seu financiamento com taxas de juros reduzidas. Isso pode significar uma economia considerável ao longo do contrato de financiamento, tornando a compra de um imóvel ou veículo mais acessível.

Crédito com Salário Portado: Como Aproveitar as Melhores Condições

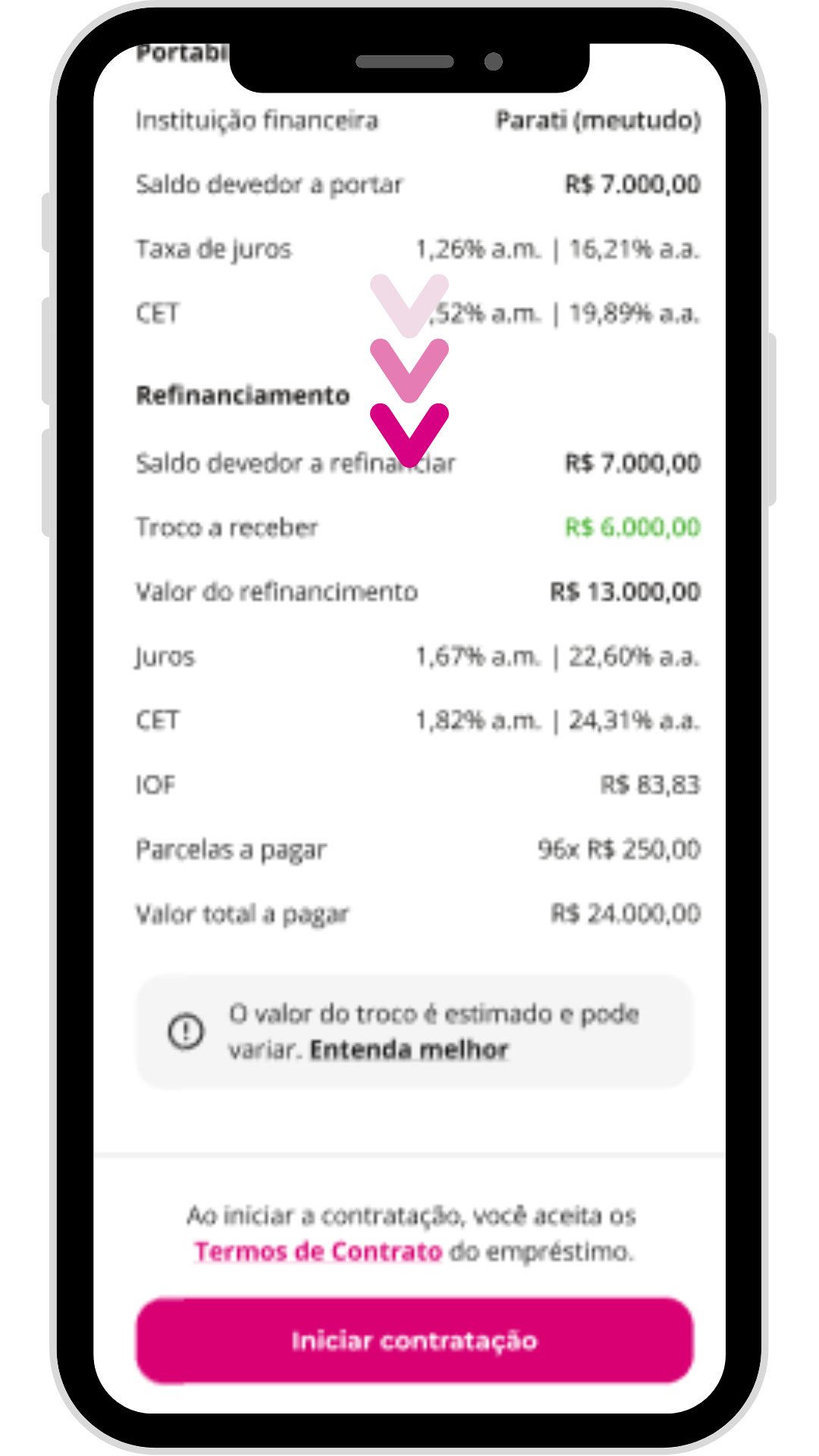

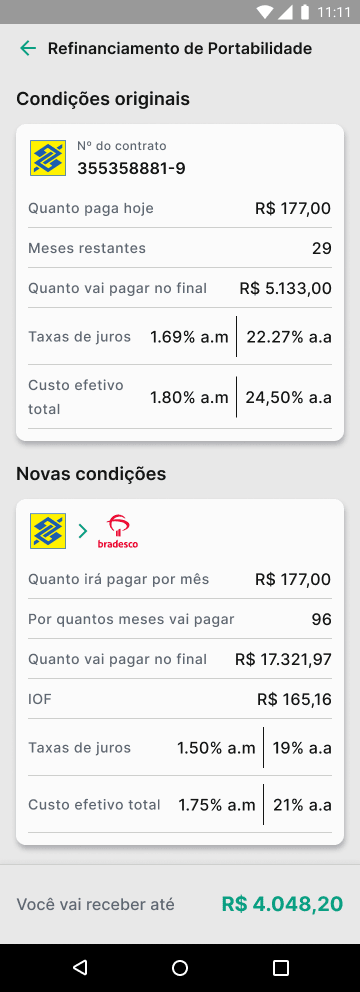

Para aproveitar as melhores condições de crédito com o salário portado, pesquise e compare as ofertas de diferentes bancos. A portabilidade permite que você negocie taxas de juros mais baixas e prazos de pagamento mais flexíveis. Em casos de crédito consignado, a portabilidade pode até liberar um valor adicional em dinheiro, conhecido como ‘troco’, aumentando seu poder de compra imediato.

Portabilidade de Salário para Empréstimo Pessoal: Como Funciona

A portabilidade de salário para empréstimo pessoal funciona de maneira similar a outros tipos de crédito. Ao transferir seu salário para um banco, você o torna um cliente mais interessante para novas linhas de crédito. Esse banco terá acesso direto à sua renda, facilitando a análise de risco e a oferta de um empréstimo pessoal com condições mais favoráveis, como taxas de juros menores e limites de crédito mais altos. O crédito consignado privado também se beneficia dessa movimentação.

Como Solicitar um Empréstimo com Portabilidade de Salário

Para solicitar um empréstimo após a portabilidade de salário, primeiro certifique-se de que seu salário já está sendo creditado na nova conta. Em seguida, entre em contato com o gerente ou acesse o aplicativo do banco para verificar as opções de empréstimo disponíveis para você. Apresente a documentação solicitada e negocie as melhores taxas. Lembre-se que a portabilidade é gratuita e pode ser feita a qualquer momento, como mostra este vídeo explicativo.

Dicas Extras: O Que Fazer Antes de Clicar no ‘Sim’

Essas dicas salvam seu dinheiro antes mesmo da transferência.

Elas vêm da experiência de quem já viu clientes perderem oportunidades.

Anote e cheque cada item.

- Faça uma simulação de crédito antes de migrar. Pergunte ao banco de destino: ‘Com meu salário aqui, qual limite de empréstimo consigo e a que taxa?’. Não aceite respostas vagas.

- Negocie a isenção de tarifas por escrito. Muitos bancos oferecem anuidade zero no cartão ou pacote de serviços grátis por 12 meses. Peça o comprovante por e-mail ou no app.

- Verifique se há ‘período de carência’ para o crédito. Algumas instituições exigem que seu salário esteja lá por 2 ou 3 meses antes de liberar as melhores taxas. Pergunte isso.

- Centralize suas dívidas antes da portabilidade. Se tem empréstimos em vários lugares, tente unificá-los no banco de origem primeiro. Aí você transfere tudo de uma vez com o salário.

- Use a portabilidade de crédito para gerar ‘troco’. Se já tem um empréstimo consignado, ao portá-lo para um banco que ofereça um valor maior, você recebe a diferença em dinheiro vivo. É uma injeção rápida de capital.

Perguntas Que Todo Mundo Faz (E Que os Bancos Não Respondem)

Portabilidade de salário e portabilidade de crédito são a mesma coisa?

Não, são processos diferentes com objetivos distintos.

A portabilidade de salário é a transferência do local onde você recebe seu pagamento. Já a portabilidade de crédito é a mudança de um empréstimo ou financiamento de uma instituição para outra, geralmente para obter taxas melhores. Você pode fazer uma sem a outra, mas combiná-las potencializa os benefícios.

Quanto tempo demora para o empréstimo ser aprovado depois da portabilidade?

Em média, de 2 a 5 dias úteis após a transferência do salário ser efetivada.

O banco precisa ‘enxergar’ seu dinheiro entrando na conta nova. Só depois disso ele consegue calcular sua margem consignável com precisão. Não caia em promessas de ‘aprovação na hora’ se o salário ainda não caiu no destino.

Consigo fazer a portabilidade de salário mesmo estando negativado?

Sim, na maioria dos casos, você consegue.

Por lei, o banco de origem não pode recusar a transferência do seu salário apenas porque você tem dívidas. O que pode acontecer é ele descontar os valores devidos antes de enviar o restante. No banco de destino, o negativado pode dificultar a aprovação de novos empréstimos, mas não impede a abertura da conta e a migração.

O Ponto de Virada da Sua Vida Financeira

Você acabou de descobrir a alavanca mais poderosa para crédito barato.

Não é magia. É estratégia pura.

Portar seu salário transforma você de solicitante em cliente preferencial. Os juros caem. As portas se abrem. O ‘não’ vira ‘sim, e ainda tem um benefício extra’.

Seu primeiro passo hoje?

Abra o internet banking do banco onde você quer ter crédito. Procure a opção ‘Portabilidade de Salário’ ou ‘Traga Seu Salário’. Clique. O processo é online, gratuito e leva minutos.

Em uma semana, seu dinheiro estará trabalhando para você, não contra você.

Compartilhe essa diga com quem precisa de um empurrão financeiro. Nos comentários, me conta: qual é o maior empréstimo que você precisa quitar ou fazer agora?