Reserva de emergência: 90% das pessoas erram no tamanho e no investimento. Vou te mostrar como acertar de uma vez por todas.

Por que sua reserva de emergência precisa ser seu primeiro investimento financeiro (e como calcular o valor certo)

O grande segredo? A reserva não é um luxo, é a base de qualquer planejamento sério.

Ela te protege de usar crédito caro ou vender investimentos no prejuízo quando o imprevisto chegar.

Mas preste atenção: O valor ideal depende diretamente da sua estabilidade de renda.

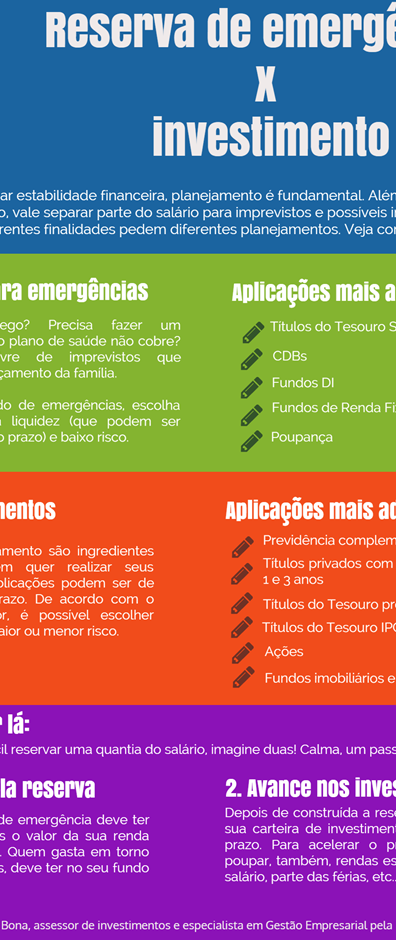

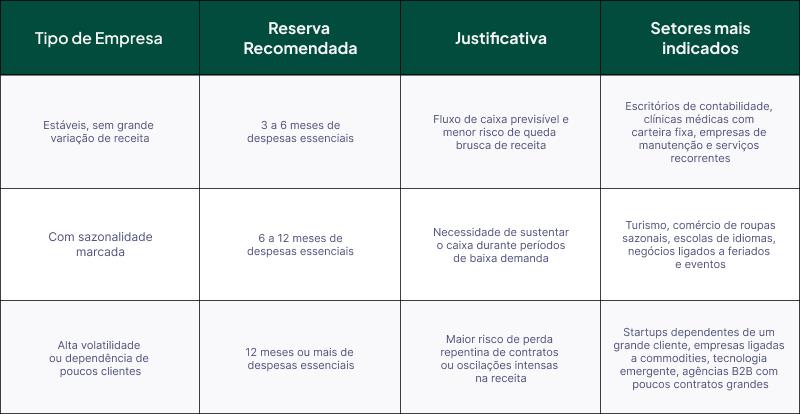

Para quem tem emprego fixo (CLT ou servidor), o padrão é guardar o equivalente a 3 a 6 meses das suas despesas essenciais.

Já para autônomos ou quem tem renda variável, a recomendação sobe para 6 a 12 meses.

Aqui está o detalhe: Some apenas os gastos que não podem ser cortados, como aluguel, financiamentos, contas de luz e água, e o básico do supermercado.

Esqueça lazer e supérfluos nessa conta. O objetivo é a sobrevivência financeira, não manter o padrão de vida.

Calcule esse número hoje mesmo. É o primeiro passo para dormir tranquilo.

Em Destaque 2026: A reserva de emergência é uma quantia de dinheiro separada exclusivamente para cobrir imprevistos, como perda de emprego ou despesas médicas, devendo ser o primeiro passo financeiro antes de investimentos de maior risco.

A vida é cheia de surpresas, e nem sempre são as boas, né? Um pneu furado, uma conta médica inesperada, a geladeira que pifa bem na hora da visita… são os famosos imprevistos que tiram o nosso sono e, pior, o nosso dinheiro.

Se você já passou por isso e sentiu o desespero bater, saiba que existe um jeito certo de se preparar. Este guia é o seu mapa para construir um verdadeiro escudo financeiro, a sua reserva de emergência, sem complicação.

| Tempo Estimado | Custo Estimado (R$) | Nível de Dificuldade |

|---|---|---|

| 1-2 horas (inicial) + manutenção mensal | Variável (depende do seu custo de vida) | Fácil |

MATERIAIS NECESSÁRIOS

- Planilha de controle financeiro ou aplicativo de orçamento

- Extratos bancários e de cartão de crédito dos últimos 3-6 meses

- Lista de todas as suas despesas fixas e variáveis (aluguel, condomínio, mercado, transporte, lazer, etc.)

- Conta bancária ou investimento com liquidez diária e baixo risco

- Documento de identidade e comprovante de residência (para abrir conta/investir)

O PASSO A PASSO DEFINITIVO

- Passo 1: Calcule Suas Despesas Essenciais – Antes de tudo, precisamos saber quanto você gasta para viver. Pegue seus extratos e liste TUDO que é fundamental: moradia, alimentação, transporte, saúde, educação. O objetivo aqui é ser realista, sem cortes drásticos ainda. A gente quer o seu custo de vida real, aquele que te mantém funcionando.

- Passo 2: Defina o Tamanho da Sua Reserva – Agora que você sabe quanto gasta por mês com o essencial, vamos definir o tamanho do seu “colchão financeiro”. Se você tem um emprego estável (CLT ou servidor público), mire em 3 a 6 meses das suas despesas essenciais. Se sua renda varia (autônomo, comissionado), o ideal é ter de 6 a 12 meses guardados. Pense no seu dia a dia e na sua tranquilidade.

- Passo 3: Escolha Onde Guardar Seu Dinheiro – A regra de ouro aqui é: segurança e liquidez. Seu dinheiro precisa estar acessível a qualquer momento e não pode correr o risco de sumir. Em 2026, o Tesouro Reserva é uma novidade pensada exatamente para isso, com resgate facilitado. Outras ótimas opções são o Tesouro Selic, que acompanha a taxa básica de juros, ou CDBs de liquidez diária que paguem pelo menos 100% do CDI em bancos sólidos. Contas digitais que rendem e têm acesso imediato também funcionam muito bem para o dia a dia.

- Passo 4: Comece a Poupar – Com o valor definido e o local escolhido, é hora de agir. Se você já tem o valor total, ótimo! Se não, trace uma meta mensal. Comece transferindo um valor fixo todo mês, assim que receber seu salário. Trate essa transferência como um boleto a ser pago: para você mesmo. A consistência é a chave.

- Passo 5: Automatize o Processo – Para não esquecer e para facilitar sua vida, configure transferências automáticas da sua conta corrente para a conta de investimento da sua reserva. Assim, o dinheiro sai antes que você tenha a chance de gastá-lo. É a maneira mais inteligente de garantir que sua reserva cresça.

- Passo 6: Reavalie Periodicamente – Sua vida muda, seus gastos mudam. Por isso, pelo menos uma vez por ano, revise o valor da sua reserva. Um aumento de salário, uma mudança de emprego ou um novo membro na família podem exigir um ajuste no valor guardado. Mantenha seu escudo sempre atualizado.

CHECKLIST DE SUCESSO

- Você sabe exatamente quanto gasta por mês com o essencial?

- O valor da sua reserva cobre de 3 a 12 meses das suas despesas essenciais?

- O dinheiro da reserva está em um investimento seguro e com liquidez diária?

- Você consegue resgatar o dinheiro em menos de 24 horas se precisar?

- Você está poupando um valor mensal para construir ou complementar sua reserva?

ERROS COMUNS

O que fazer se der errado?

Se você já usou parte da sua reserva para um imprevisto, não se desespere. O importante é que ela cumpriu seu papel! O próximo passo é simplesmente repor o valor que foi usado. Volte ao Passo 4 e 5 e retome o processo de poupar até que ela esteja completa novamente. A vida é feita de altos e baixos, e a reserva está aí para te dar esse fôlego.

Como Calcular o Valor Ideal da Sua Reserva de Emergência

O cálculo é direto: some todas as suas despesas essenciais do mês (moradia, alimentação, transporte, saúde, educação, contas básicas) e multiplique pelo número de meses que você definiu como meta (3 a 12, dependendo da sua estabilidade profissional). Por exemplo, se suas despesas essenciais somam R$ 3.000 e você busca 6 meses de cobertura, sua reserva ideal é de R$ 18.000.

Onde Investir Sua Reserva de Emergência em 2026: Opções Seguras

Para 2026, a segurança e a liquidez são prioridade máxima. O Tesouro Reserva é uma excelente pedida por ter resgate facilitado. O Tesouro Selic, por acompanhar a taxa básica de juros, oferece boa rentabilidade com risco zero. CDBs de liquidez diária de bancos grandes e contas digitais remuneradas que oferecem rendimento de 100% do CDI ou mais também são ótimas alternativas para manter seu dinheiro protegido e acessível.

Passos Essenciais para Montar Seu Fundo de Emergência

Montar seu fundo de emergência envolve identificar suas despesas essenciais, definir o valor ideal para sua realidade (entre 3 e 12 meses), escolher um local de investimento seguro e com liquidez diária (como Tesouro Selic, CDBs de liquidez diária ou o novo Tesouro Reserva), e, o mais importante, começar a poupar de forma consistente, seja transferindo manualmente ou automatizando o processo.

Fundo de Emergência: O Que É e Por Que Você Precisa de Um

O fundo de emergência, também conhecido como reserva de emergência, é aquele dinheiro guardado especificamente para cobrir gastos inesperados e urgentes, como problemas de saúde, consertos em casa, perda de emprego ou outras situações que fogem do seu planejamento normal. Ele funciona como um “colchão financeiro”, evitando que você precise se endividar ou vender seus investimentos de longo prazo em momentos de aperto.

Colchão Financeiro: Como Criar e Manter Sua Segurança Financeira

Criar seu colchão financeiro é o primeiro passo para ter segurança financeira. Comece calculando suas despesas essenciais e definindo o valor ideal para sua reserva (3 a 12 meses). Em seguida, escolha um investimento de baixíssimo risco e alta liquidez. Para manter sua segurança, poupe um valor mensalmente e, se possível, automatize as transferências. Reavalie sua reserva anualmente para garantir que ela continue adequada à sua realidade.

Dinheiro para Imprevistos: Dicas para Economizar e Proteger Seu Orçamento

Ter dinheiro para imprevistos significa ter paz de espírito. Para protegê-lo, evite gastos supérfluos que podem ser cortados sem comprometer sua qualidade de vida. Analise seu orçamento e veja onde é possível economizar. Cada real poupado pode ir direto para sua reserva de emergência. Lembre-se: o objetivo é ter um valor guardado que te proteja de imprevistos sem precisar comprometer suas finanças futuras.

Segurança Financeira: A Importância da Reserva de Emergência no Planejamento

A reserva de emergência é a base da sua segurança financeira. Sem ela, qualquer imprevisto pode virar uma bola de neve de dívidas e estresse. Ela te dá a liberdade de tomar decisões importantes sem o peso da urgência financeira, como mudar de carreira, esperar a oportunidade certa para um investimento ou simplesmente lidar com uma crise pessoal sem desespero. É o seu porto seguro.

Planejamento Financeiro: Como Incluir a Reserva de Emergência em Sua Estratégia

Incluir a reserva de emergência em seu planejamento financeiro é o ponto de partida. Antes de pensar em investimentos mais arriscados ou objetivos de longo prazo, garanta que seu “colchão financeiro” esteja montado e completo. Uma vez estabelecida, ela deve ser mantida e, se possível, aumentada. Ela é a fundação sobre a qual você construirá todo o resto da sua estratégia financeira, garantindo que seus outros objetivos estejam protegidos.

Dicas Extras: O ‘Pulo do Gato’ Que Ninguém Te Conta

Quer acelerar seu colchão financeiro?

Essas táticas práticas vão dar um gás na sua segurança.

Elas são o diferencial entre quem só planeja e quem realmente conquista.

- Separe o ‘fundo’ do ‘caixa do dia’. Use uma conta digital só para o dinheiro dos imprevistos. Visualmente, você não mexe no que não vê.

- Automatize a contribuição. No dia do seu pagamento, já programe uma transferência automática para a conta da reserva. Comece com 5% a 10% da renda.

- Reavalie a cada 6 meses. Suas despesas mudam? Aumentou o aluguel? Ajuste o valor do seu colchão financeiro de acordo.

- Não misture objetivos. O dinheiro para a viagem do fim do ano é uma coisa. O dinheiro para o imprevisto é outra. Mantenha contas separadas.

- Tenha um ‘mini-fundo’ físico. Guarde uma pequena quantia em espécie em casa, algo como R$ 200 a R$ 500, para emergências imediatas de baixo custo.

Perguntas Frequentes (FAQ)

Posso usar minha reserva de emergência para investir em ações?

Não, nunca. O propósito do seu colchão financeiro é ser um porto seguro, não uma fonte de risco. Dinheiro para imprevistos precisa de liquidez diária e segurança absoluta, características que o mercado de ações não oferece no curto prazo.

Onde é o melhor lugar para deixar o dinheiro da reserva?

Em aplicações de baixo risco e alta liquidez. O Tesouro Selic e CDBs de liquidez diária de bancos sólidos são as opções mais recomendadas. Eles protegem seu capital e permitem resgate a qualquer momento útil.

E se eu não conseguir guardar o valor de 6 meses de uma vez?

Comece com um mês. O primeiro passo é o mais importante. Estabeleça uma meta inicial realista, como juntar o equivalente a um mês de despesas essenciais. Depois, você escala para três, seis e assim por diante. A consistência supera a velocidade.

Você Acabou de Virar a Chave da Sua Segurança

Resumindo a transformação:

Você saiu de um cenário de vulnerabilidade para um de controle.

Agora sabe que o colchão financeiro vem antes de qualquer sonho de investimento.

Entende que o valor ideal depende da sua realidade profissional.

E conhece os melhores lugares para guardar esse dinheiro com segurança e liquidez.

O desafio amigável de hoje é este:

Pegue uma caneta e um papel agora mesmo.

Anote o valor total das suas despesas essenciais mensais.

Multiplique pelo número de meses que faz sentido para o seu caso (3, 6 ou 12).

Esse é o seu alvo. Esse é o seu primeiro passo concreto.

Compartilhe essa diga com alguém que também precisa dessa tranquilidade.

E me conta nos comentários: qual vai ser a sua primeira meta de economia para o fundo de emergência?