Seguro imobiliário vai muito além da obrigação do financiamento. Descubra agora as proteções que realmente salvam seu patrimônio.

Seguro Habitacional: A Proteção Obrigatória que Você Pode (e Deve) Escolher

Você sabia que pode escolher a seguradora? O banco não tem exclusividade sobre seu seguro habitacional.

Isso está previsto na Resolução CMN 4.656. Você pode contratar com qualquer seguradora que cumpra os requisitos legais.

Mas preste atenção: A cobertura básica tem dois pilares: MIP e DFI.

O MIP (Morte e Invalidez Permanente) protege sua família caso algo aconteça com você. Já o DFI (Danos Físicos ao Imóvel) cobre a estrutura contra incêndio, raio e explosão.

Aqui está o detalhe: O custo médio fica entre 0,5% e 1% do valor do imóvel ao ano. Para um apartamento de R$ 500 mil, isso significa de R$ 2.500 a R$ 5.000 anuais.

Compare as seguradoras. A diferença de preço pode chegar a 30% para a mesma cobertura.

Em Destaque 2026: O seguro habitacional é legalmente exigido para financiamentos imobiliários via SFH ou SFI, cobrindo morte, invalidez permanente e danos físicos ao imóvel.

E aí, meu amigo investidor e proprietário! Que bom te ver por aqui. Sabe, quando a gente fala de seguro imobiliário, muita gente já torce o nariz, achando que é só mais uma despesa. Mas a verdade é que estamos falando da blindagem do seu patrimônio, da sua tranquilidade.

Pode acreditar: entender de seguro não é bicho de sete cabeças. É sobre proteger o que você construiu com tanto suor. E o melhor? Você tem o poder de escolher a melhor proteção para o seu bolso e para a sua vida.

Vou te guiar por esse caminho, mostrando o que realmente importa e como não cair em armadilhas. Prepare-se para desmistificar de uma vez por todas o seguro imobiliário!

O que analisar antes de contratar seu seguro imobiliário?

Não caia na conversa de que ‘qualquer um serve’. Cada seguro tem suas particularidades. O segredo é saber o que procurar.

Aqui está o detalhe: a escolha certa pode te poupar muita dor de cabeça e dinheiro no futuro. Veja os critérios que você precisa colocar na balança:

| Critério de Análise | Por que é importante? | O que observar (Dica de Expert) |

|---|---|---|

| Coberturas Essenciais | Garantem a proteção mínima contra os riscos mais comuns e caros. | Verifique se inclui incêndio, raio, explosão, roubo e danos elétricos. Para financiamento, MIP e DFI são obrigatórios. |

| Custo Anual Médio | Impacta diretamente seu orçamento. Preços variam muito entre seguradoras. | Um seguro residencial pode custar de R$ 200 a R$ 800/ano. O seguro fiança, de 8% a 15% do valor do aluguel. Compare! |

| Assistências Inclusas | Serviços extras que podem salvar seu dia, como chaveiro ou eletricista. | Muitas apólices de seguro residencial oferecem esses bônus. Veja se são úteis para você. |

| Franquia | É o valor que você paga em caso de sinistro. Quanto maior, menor o prêmio. | Avalie o equilíbrio entre o valor da franquia e o custo do seguro. Não adianta ter um seguro barato com franquia impagável. |

| Flexibilidade da Apólice | Permite personalizar o seguro às suas necessidades. | Alguns seguros permitem adicionar coberturas específicas, como danos a equipamentos eletrônicos. |

| Reputação da Seguradora | Fundamental para ter certeza de que será atendido em caso de necessidade. | Pesquise o histórico da empresa, avaliações de clientes e sua atuação no mercado. |

Tipos e Modelos de Seguro Imobiliário Disponíveis no Mercado Brasileiro

O mercado brasileiro oferece opções para cada necessidade. Entender cada uma é o primeiro passo para uma escolha inteligente.

Fique ligado: não existe o ‘melhor seguro’, mas sim o mais adequado para a sua realidade. Vamos conhecer os principais:

Seguro Habitacional (Obrigatório para Financiamento)

- Principais Especificações: Cobre Morte ou Invalidez Permanente (MIP) do mutuário e Danos Físicos ao Imóvel (DFI). É compulsório para financiamentos imobiliários no Brasil, como explica o Banco Central.

- Ponto Forte: Garante a quitação do imóvel em caso de imprevistos graves com o comprador ou danos estruturais sérios ao bem. Você pode escolher a seguradora, não precisa ser a do banco, como a Caixa Seguradora.

- Para quem é ideal: Indispensável para quem está financiando um imóvel, seja novo ou usado. É a sua segurança e a da sua família.

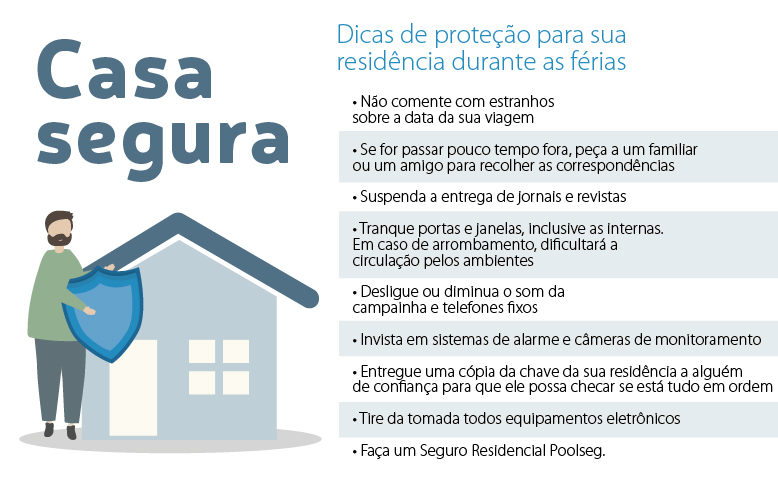

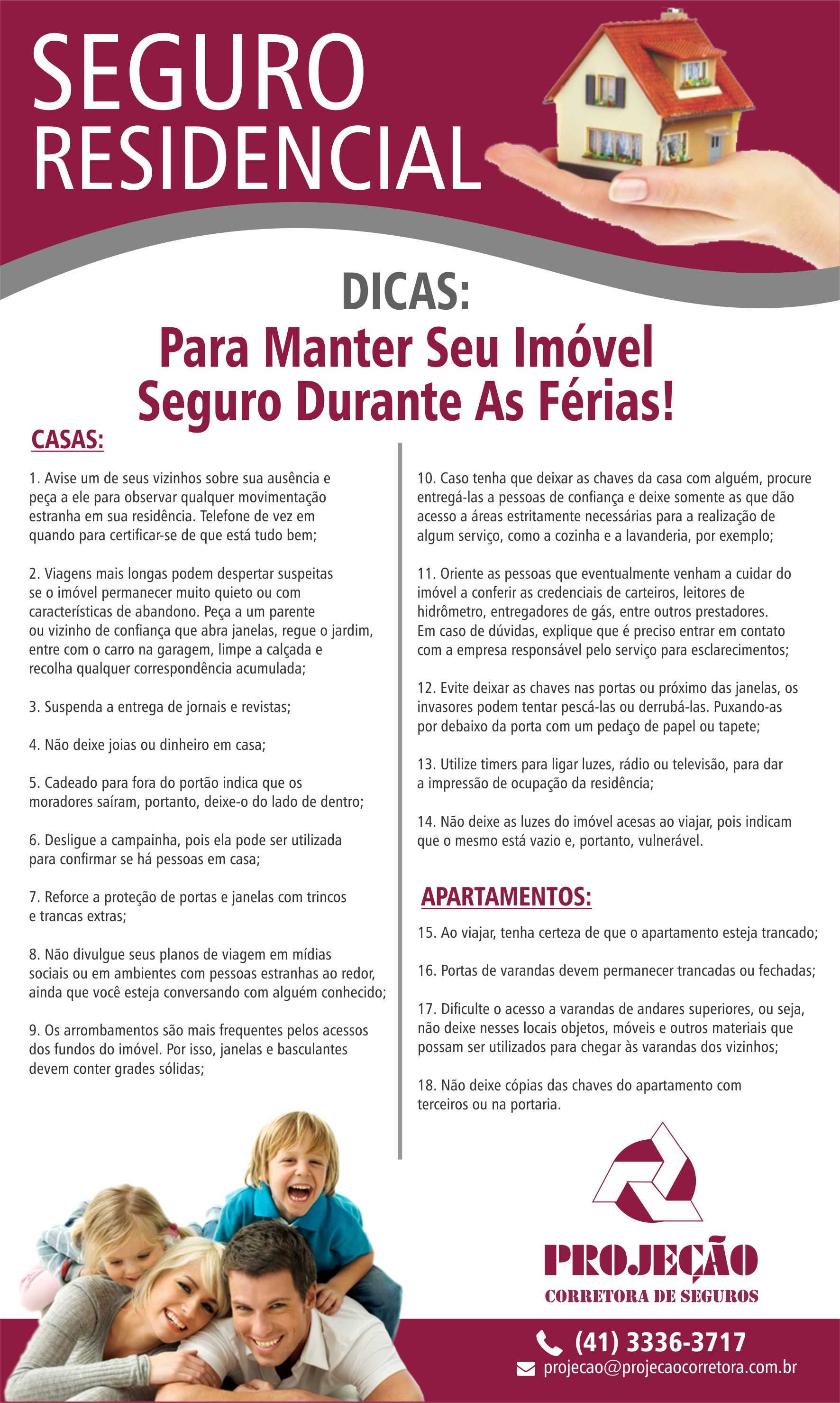

Seguro Residencial (Proteção do Patrimônio)

- Principais Especificações: Proteção facultativa para a estrutura do imóvel e seus bens internos. Coberturas comuns incluem incêndio, raio, explosão, roubo e danos elétricos.

- Ponto Forte: Oferece uma cobertura ampla e muitas apólices incluem serviços de assistência úteis, como chaveiro, eletricista e encanador, como os da Tokio Marine.

- Para quem é ideal: Proprietários de imóveis que querem proteger seu patrimônio e bens, garantindo tranquilidade contra imprevistos do dia a dia.

Seguro Fiança Locatícia (Para Aluguel sem Fiador)

- Principais Especificações: Substitui a necessidade de um fiador ou depósito caução em contratos de aluguel. Garante ao proprietário o recebimento do aluguel e encargos em caso de inadimplência do inquilino.

- Ponto Forte: Facilita a locação para quem não tem fiador e oferece segurança ao proprietário, como o seguro fiança da Porto Seguro.

- Para quem é ideal: Inquilinos que buscam agilidade na locação e proprietários que querem mais segurança no recebimento dos aluguéis. O custo é do inquilino e não é devolvido.

Seguro Incêndio para Locação (Obrigatório por Lei do Inquilinato)

- Principais Especificações: Protege a estrutura do imóvel contra danos causados por fogo e explosão. É, por vezes, chamado de ‘seguro imobiliária’.

- Ponto Forte: Cumpre uma exigência legal da Lei do Inquilinato. Seu custo pode ser repassado ao locatário, protegendo o patrimônio do proprietário sem onerar o aluguel diretamente.

- Para quem é ideal: Proprietários que alugam seus imóveis e inquilinos que precisam cumprir a legislação.

Custo-Benefício: Como economizar sem abrir mão da segurança?

Essa é a pergunta de ouro, não é? Ninguém quer jogar dinheiro fora. Mas, no seguro, economizar demais pode sair caro.

A real é essa: o barato que sai caro é uma máxima que se aplica perfeitamente aqui. Não se engane com valores muito abaixo do mercado.

Para ter o melhor custo-benefício, você precisa ser um detetive. Compare, negocie e entenda cada detalhe da sua apólice.

Minha dica de ouro: não aceite a primeira oferta. Peça cotações de pelo menos três seguradoras diferentes. Os valores podem variar em até 30% para a mesma cobertura!

Analise as assistências. Às vezes, um seguro um pouco mais caro já inclui serviços de chaveiro ou eletricista que você gastaria por fora. Faça as contas!

E, por favor, entenda a franquia. Um seguro com prêmio baixo pode ter uma franquia altíssima, inviabilizando o acionamento em sinistros menores. Pense nisso.

Como evitar fraudes e escolhas ruins no seguro imobiliário?

O mercado de seguros, como qualquer outro, tem seus atalhos e suas armadilhas. Mas você, que está aqui comigo, não vai cair em nenhuma delas.

O erro fatal: aceitar o seguro do banco de olhos fechados no financiamento. Lembre-se, você tem o direito de escolher a seguradora que melhor te atende, desde que ela cumpra os requisitos legais.

Sempre desconfie: de ofertas milagrosas com preços muito abaixo da média. A proteção do seu imóvel não é algo para arriscar.

Checklist para não ser enganado:

- Verifique a seguradora na SUSEP: A Superintendência de Seguros Privados é o órgão que regulamenta o setor. Se a empresa não estiver lá, fuja!

- Leia a apólice com atenção: Não assine nada sem entender todas as coberturas, exclusões e condições gerais. Parece chato, mas é crucial.

- Entenda a franquia: Saiba exatamente quanto você terá que desembolsar em caso de sinistro antes de contratar.

- Não pague por coberturas desnecessárias: Avalie sua real necessidade. Não faz sentido pagar por cobertura de vendaval se você mora em um local sem histórico desse tipo de evento, por exemplo.

- Guarde todos os documentos: Tenha sempre em mãos a apólice, comprovantes de pagamento e contatos da seguradora e corretor.

Com essas dicas, você estará muito mais preparado para proteger seu patrimônio com inteligência e segurança. Conte comigo para o que precisar!

3 Dicas Extras Que Vão Salvar Seu Bolso

Essas são as manobras que separam quem se protege de quem só paga conta.

- Negocie o DFI separado: O seguro de danos físicos do imóvel (DFI) pode ser contratado à parte do MIP. Compare preços de seguradoras especializadas. A economia média é de 15% a 30%.

- Faça a vistoria com o celular: Antes de assinar o contrato de locação com seguro fiança, grave um vídeo panorâmico do imóvel. Documenta o estado real e evita questionamentos futuros do proprietário. É sua prova técnica.

- Ative os serviços 24h na apólice: Muitos seguros residenciais incluem assistência para chaveiro, eletricista e encanador. Confirme no contrato e salve o número no celular. É um benefício pago e pouco usado.

Perguntas Que Todo Mundo Faz (E Merece Resposta Clara)

Seguro de imóvel é obrigatório?

Depende do contexto. Para financiamento bancário, sim: é obrigatório contratar o seguro habitacional (MIP + DFI). Para um imóvel quitado, a proteção residencial é totalmente facultativa, mas altamente recomendada.

Vale a pena pagar o seguro fiança?

Sim, se você não tem um fiador ‘robusto’ ou quer evitar o depósito caução. Ele garante ao proprietário o aluguel em caso de calote, aumentando muito suas chances de aprovação no aluguel. O custo, pago uma vez, costuma valer a tranquilidade.

O que o seguro cobre em caso de incêndio?

A cobertura básica de incêndio, raio e explosão protege a estrutura do imóvel (paredes, telhado, instalações fixas). Para seus móveis e eletrodomésticos, você precisa incluir a cobertura de ‘conteúdo’ ou ‘bens’ na apólice residencial. São duas proteções diferentes.

Proteção Não é Gasto, É Estratégia

Espero que este guia tenha clareado o que realmente importa na hora de proteger seu patrimônio.

O segredo está em entender qual risco você está comprando cobertura para enfrentar.

Seja para o financiamento, para o aluguel ou para dormir tranquilo em casa própria.

Não deixe a decisão nas mãos do azar ou da pressa.

Qual dessas coberturas você vai revisar primeiro na sua próxima apólice?