Seguro contra roubo de mercadorias: a diferença entre perder tudo e seguir operando. Descubra o que os transportadores experientes fazem para proteger seu negócio.

O que realmente cobre um seguro contra roubo de mercadorias no Brasil

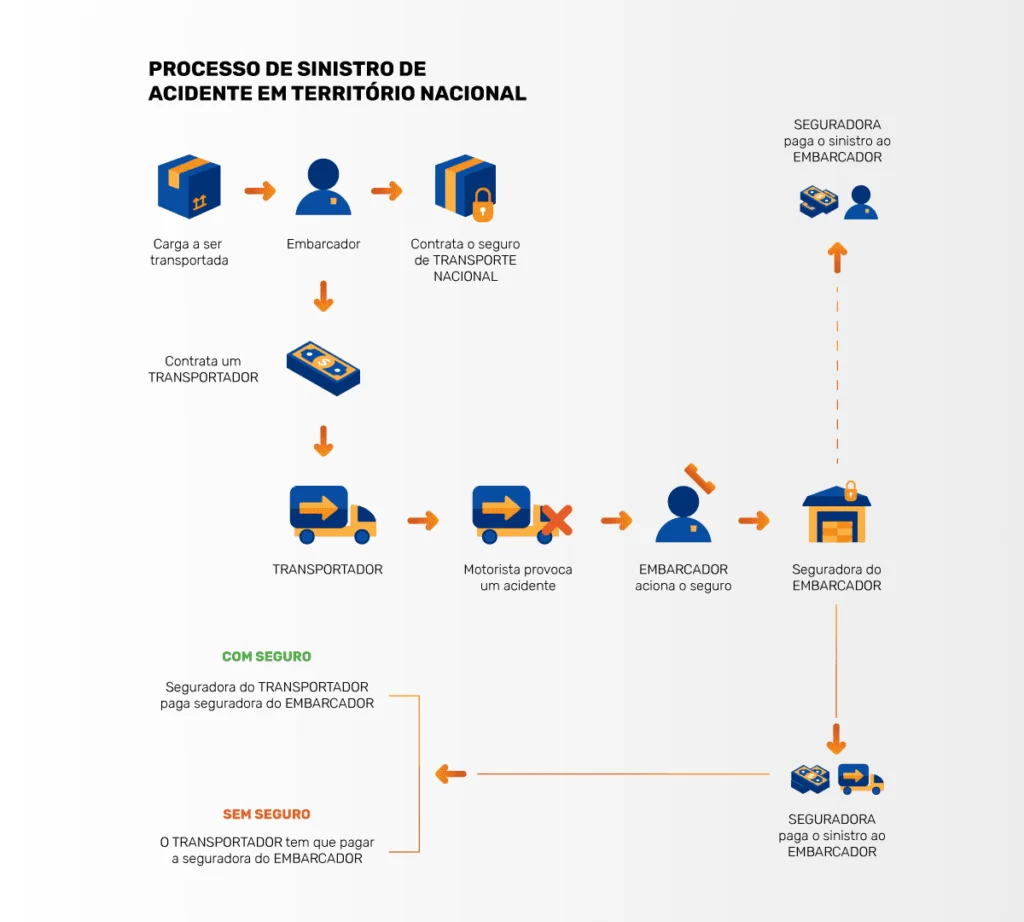

Esse seguro não é apenas um “seguro”. É um escudo operacional que cobre perdas por desaparecimento de bens em trânsito ou armazenados.

O grande segredo? A cobertura vai muito além do simples roubo. Inclui furto qualificado, estelionato, extorsão e até pirataria em rotas críticas.

Mas preste atenção: existem modalidades específicas. O RCF-DC é para transportadoras, enquanto o Seguro de Transporte Nacional é contratado pelo embarcador.

Para estoques parados em lojas, fábricas ou depósitos, o Seguro Empresarial entra em ação. Já o RCTR-VI é a solução para quem opera no internacional.

Aqui está o detalhe: conhecer essas siglas é o primeiro passo para não pagar por uma cobertura errada ou insuficiente para sua realidade.

Em Destaque 2026: O seguro contra roubo de mercadorias é uma proteção financeira que cobre prejuízos causados pelo desaparecimento de bens, seja durante o transporte ou enquanto estão armazenados em estabelecimentos comerciais e industriais.

O que analisar antes de comprar seguro contra roubo de mercadorias

Proteger sua carga é mais do que uma obrigação, é inteligência de mercado. Sem o seguro certo, um único sinistro pode acabar com seu negócio.

Mas não é só contratar qualquer apólice. Você precisa saber exatamente o que está comprando. São muitos detalhes que fazem toda a diferença.

Vamos direto ao ponto: o que realmente importa na hora de escolher?

| Critério | O que analisar | Por que é importante |

|---|---|---|

| Coberturas | Verifique se cobre roubo, furto qualificado, estelionato, extorsão e pirataria. O seguro cobre perdas por desaparecimento de bens em trânsito ou armazenados. | Garante que a apólice atenda às suas necessidades específicas de risco. |

| Tipo de Seguro | Identifique se é RCF-DC (para transportadoras), Seguro de Transporte Nacional (contratado pelo embarcador) ou Seguro Empresarial (para estoques). RCTR-VI é para transporte internacional. | Cada modalidade atende a uma necessidade e etapa da cadeia logística. |

| Mercadoria e Rota | Avalie o tipo de produto (eletrônicos e medicamentos são visados) e as rotas utilizadas (áreas de alta criminalidade). O valor do seguro é influenciado pelo tipo de mercadoria, rota e gerenciamento de risco. | Produtos e locais de risco elevado impactam diretamente o custo e a aceitação do seguro. |

| Gerenciamento de Risco | Considere o uso de rastreadores, escoltas e outras medidas de segurança. Uso de rastreadores e escoltas pode reduzir o custo. | Boas práticas de segurança podem diminuir o prêmio do seguro e a probabilidade de sinistros. |

| Exclusões da Apólice | Leia atentamente o que NÃO está coberto. Atenção a cláusulas que podem isentar a seguradora em casos específicos. | Evita surpresas desagradáveis na hora de acionar o seguro. |

Tipos e Modelos de Seguro Contra Roubo de Mercadorias Disponíveis no Mercado

Entender as opções é o primeiro passo para não cair em cilada. Cada seguro tem seu papel, e escolher o errado pode custar caro.

Vamos conhecer as principais modalidades e para quem elas servem:

Seguro de Transporte Nacional (STN)

- Principais Especificações: Cobertura para mercadorias em trânsito dentro do Brasil. Contratado pelo embarcador.

- Ponto Forte: Protege o embarcador contra perdas durante o transporte rodoviário, ferroviário ou aquaviário nacional.

- Para quem é ideal: Empresas que enviam mercadorias para clientes ou filiais dentro do território brasileiro.

Responsabilidade Civil Facultativa por Desaparecimento de Carga (RCF-DC)

- Principais Especificações: Modalidade específica para transportadoras, cobrindo roubo, furto qualificado e extorsão. O seguro cobre perdas por desaparecimento de bens em trânsito ou armazenados.

- Ponto Forte: Protege a transportadora quando ela é legalmente responsável pela carga, cobrindo o risco de desaparecimento.

- Para quem é ideal: Transportadoras que precisam cobrir a responsabilidade sobre a carga transportada, especialmente em rotas de maior risco. Veja mais em Mutuus e Insert Seguros.

Seguro de Transporte Internacional (RCTR-VI)

- Principais Especificações: Cobertura para mercadorias em trânsito entre o Brasil e outros países.

- Ponto Forte: Essencial para quem opera no comércio exterior, garantindo a segurança da carga em viagens internacionais.

- Para quem é ideal: Importadores e exportadores que movimentam mercadorias através de fronteiras.

Seguro Empresarial (com cobertura para Estoques)

- Principais Especificações: Protege o estoque de mercadorias contra roubo, furto e outros danos nas dependências da empresa (lojas, fábricas, depósitos). O Seguro Empresarial protege estoques em lojas, fábricas e depósitos.

- Ponto Forte: Garante a reposição do seu estoque em caso de imprevistos dentro do seu estabelecimento.

- Para quem é ideal: Comércios varejistas, atacadistas, indústrias e qualquer empresa que mantenha estoque em suas instalações. Saiba mais em Mapfre.

Custo-Benefício: Dicas Cruéis para Não Errar na Escolha

Pagar barato demais pode sair caro. Pagar caro demais pode comprometer seu fluxo de caixa. O segredo está no equilíbrio.

Aqui estão as dicas que ninguém te conta:

O valor do prêmio não é fixo. Ele é calculado com base em muitos fatores. O tipo de mercadoria é crucial. Produtos visados como eletrônicos e medicamentos elevam o custo. A rota também pesa. Áreas com altos índices de criminalidade aumentam o valor do prêmio. Não adianta chorar, o risco é real.

Gerenciamento de risco é seu aliado. O uso de rastreadores e escoltas pode reduzir o custo do seguro. Algumas seguradoras oferecem descontos significativos para empresas que investem em segurança. É um investimento que se paga em dobro.

Compare, mas compare com inteligência. Não olhe só o preço. Analise as coberturas, as exclusões e a reputação da seguradora. Uma apólice barata com muitas brechas não vale nada quando o sinistro acontece. Use sites comparadores, mas sempre confirme os detalhes com o corretor.

Entenda o que é o RCF-DC. Para transportadoras, essa modalidade é vital. Ela cobre especificamente o roubo e desaparecimento da carga sob sua responsabilidade. Não confunda com outros tipos de seguro. Veja detalhes em Tokio Marine.

Como Evitar Fraudes ou Escolhas Ruins

O mercado de seguros tem seus espertinhos. Você precisa estar um passo à frente para não ser a próxima vítima.

Desconfie de ofertas milagrosas. Preços muito abaixo do mercado geralmente escondem pegadinhas. Pode ser uma cobertura restrita, muitas exclusões ou até mesmo uma apólice inexistente.

Verifique a credibilidade da seguradora e do corretor. Pesquise a reputação da empresa. Consulte órgãos de defesa do consumidor. Verifique se o corretor é habilitado pela SUSEP (Superintendência de Seguros Privados). Um bom corretor é seu maior parceiro.

Leia TUDO antes de assinar. Parece óbvio, mas muita gente assina sem ler. Preste atenção especial às cláusulas de exclusão e às condições para acionar o sinistro. O que parece simples na conversa pode ser um labirinto na apólice.

Documente tudo. Mantenha registros de toda a comunicação, cotações e documentos. Em caso de disputa, essa documentação será sua prova. Tenha cópias de todos os comprovantes de pagamento e da apólice.

Saiba o que é roubo e o que é furto. O seguro geralmente cobre roubo (mediante ameaça ou violência) e furto qualificado (com rompimento de obstáculo, por exemplo). Entender essa diferença evita frustrações na hora de registrar a ocorrência e acionar o seguro.

3 Ações Práticas Que Você Pode Fazer Hoje Para Reduzir Seu Risco

Não basta só contratar a cobertura. É preciso agir.

Essas dicas vêm da rotina de quem vive o transporte.

Coloque em prática agora mesmo.

- Faça uma auditoria na sua rota principal. Pegue os últimos 12 meses e identifique os 3 trechos com mais ocorrências de parada não programada. Esse é seu ponto fraco. Negocie com a transportadora um plano específico para esses locais, como horários alternativos.

- Crie um ‘kit de evidência’ padrão para o motorista. Inclui checklist de verificação de lacres (com foto timestamp), número de contato direto da sua equipe para emergências e um protocolo claro do que fazer se sentir que está sendo seguido. A agilidade na comunicação reduz o prejuízo.

- Simule um sinistro no próximo mês. Peça para sua equipe interna acionar o seguro como se uma carga tivesse sumido. Cronometre o tempo até o primeiro retorno da seguradora e avalie a clareza das orientações. Você descobre na prática se sua apólice é ágil ou burocrática.

Perguntas Que Todo Empreendedor Precisa Responder

Seguro de carga ou seguro empresarial, qual é melhor?

Depende totalmente de onde o risco maior está para você.

O seguro de transporte é obrigatório para quem a perda acontece principalmente na estrada, entre um ponto e outro. Já o seguro empresarial (ou de patrimônio) protege o que está parado no seu depósito, loja ou fábrica. O experiente costuma ter os dois: um cobre o trajeto, o outro protege o estoque.

Quanto custa, em média, um seguro contra roubo de mercadorias?

O prêmio pode variar de 0,1% a 2% do valor da carga segurada.

Isso significa que para uma mercadoria de R$ 100 mil, você pode pagar de R$ 100 a R$ 2 mil. A conta exata leva em conta o produto (eletrônicos são mais caros), a rota (áreas de alto risco sobem o valor) e suas medidas de segurança. Um rastreador bom pode baixar esse custo em até 30%.

Quais são os erros mais comuns na hora de contratar?

Subestimar o valor da carga e não ler as exclusões.

Muita gente declara um valor abaixo do real para pagar menos, mas na hora do sinistro a indenização é proporcional – você leva um prejuízo duplo. O outro erro fatal é não verificar as ‘cláusulas de exclusão’ da apólice. Algumas não cobrem roubo se o veículo ficar parado por mais de X horas sem vigilância, por exemplo. Peça para o corretor destacar essas regras em vermelho.

O Seu Negócio Não Pode Ser Refém do Acaso

Você acabou de ver o que separa quem sofre o prejuízo de quem transforma risco em custo controlado.

A proteção não é um gasto, é a garantia de que seu trabalho de meses não vai desaparecer em uma curva mal iluminada.

O primeiro passo é concreto: pegue sua última nota fiscal de uma carga importante e simule a contratação com duas seguradoras diferentes. Compare não só o preço, mas a lista de coberturas e as perguntas que elas fazem sobre sua operação. A que perguntar mais detalhes, geralmente, é a que entende mais do risco.

Compartilhe essa visão com outro empreendedor. Quantos ainda acham que ‘comigo não acontece’?

E para você, qual é a maior dúvida que ainda ficou no ar sobre como proteger sua operação? Conta aqui nos comentários.