O empréstimo Pronampe tem um detalhe que 92% dos aprovados desconhecem, e ele pode transformar sua gestão financeira em 2026.

Como o Pronampe funciona na prática para MEIs, Microempresas e EPPs em 2026

O grande segredo? O limite de crédito não é um número fixo, mas um cálculo dinâmico baseado no seu faturamento.

Você pode acessar até 30% do seu faturamento bruto anual, com teto de R$ 250 mil por CNPJ em 2026.

Isso significa que empresas em crescimento têm acesso proporcional ao seu desempenho real.

Mas preste atenção: A formalização é obrigatória e suas obrigações fiscais precisam estar rigorosamente em dia.

O programa exige autorização para compartilhamento de dados com a Receita Federal, o que agiliza a análise.

Bancos como Itaú, Banco do Brasil e Santander usam essas informações para liberar o crédito com mais rapidez.

Aqui está o detalhe: O Fundo Garantidor de Operações (FGO) cobre até 80% do valor, reduzindo o risco para as instituições.

Isso explica as taxas máximas de Selic + 6% ao ano e prazos que chegam a 72 meses com carência.

Para quem precisa de fôlego imediato, essa combinação é uma das mais vantajosas do mercado.

Em Destaque 2026: O Pronampe é uma linha de crédito do Governo Federal destinada a microempresas, empresas de pequeno porte e microempreendedores individuais, com taxas de juros reduzidas e garantias da União.

Seu negócio está precisando de um fôlego financeiro, mas as linhas de crédito tradicionais parecem um labirinto complicado? Você já ouviu falar do Pronampe, mas sente que falta aquele detalhe crucial para garantir a aprovação?

Pois é, muita gente esbarra em pontos que poderiam ser facilmente resolvidos com a informação certa. Mas relaxa, porque eu preparei um guia completo, direto ao ponto, para você não só entender, mas conseguir o seu empréstimo Pronampe de uma vez por todas. Vamos lá?

| Tempo Estimado | Custo Estimado (R$) | Nível de Dificuldade |

|---|---|---|

| 1 a 3 semanas | R$ 0 (Taxas bancárias podem variar) | Médio |

MATERIAIS NECESSÁRIOS

- CNPJ ativo e regularizado

- Comprovação de faturamento bruto anual (últimos 12 meses)

- Certidões Negativas de Débitos (Federal, Estadual, Municipal)

- Documentos dos sócios (RG, CPF, Comprovante de Residência)

- Acesso ao portal e-CAC da Receita Federal (para autorização de compartilhamento de dados)

- Conta bancária em uma das instituições financeiras participantes

O PASSO A PASSO DEFINITIVO

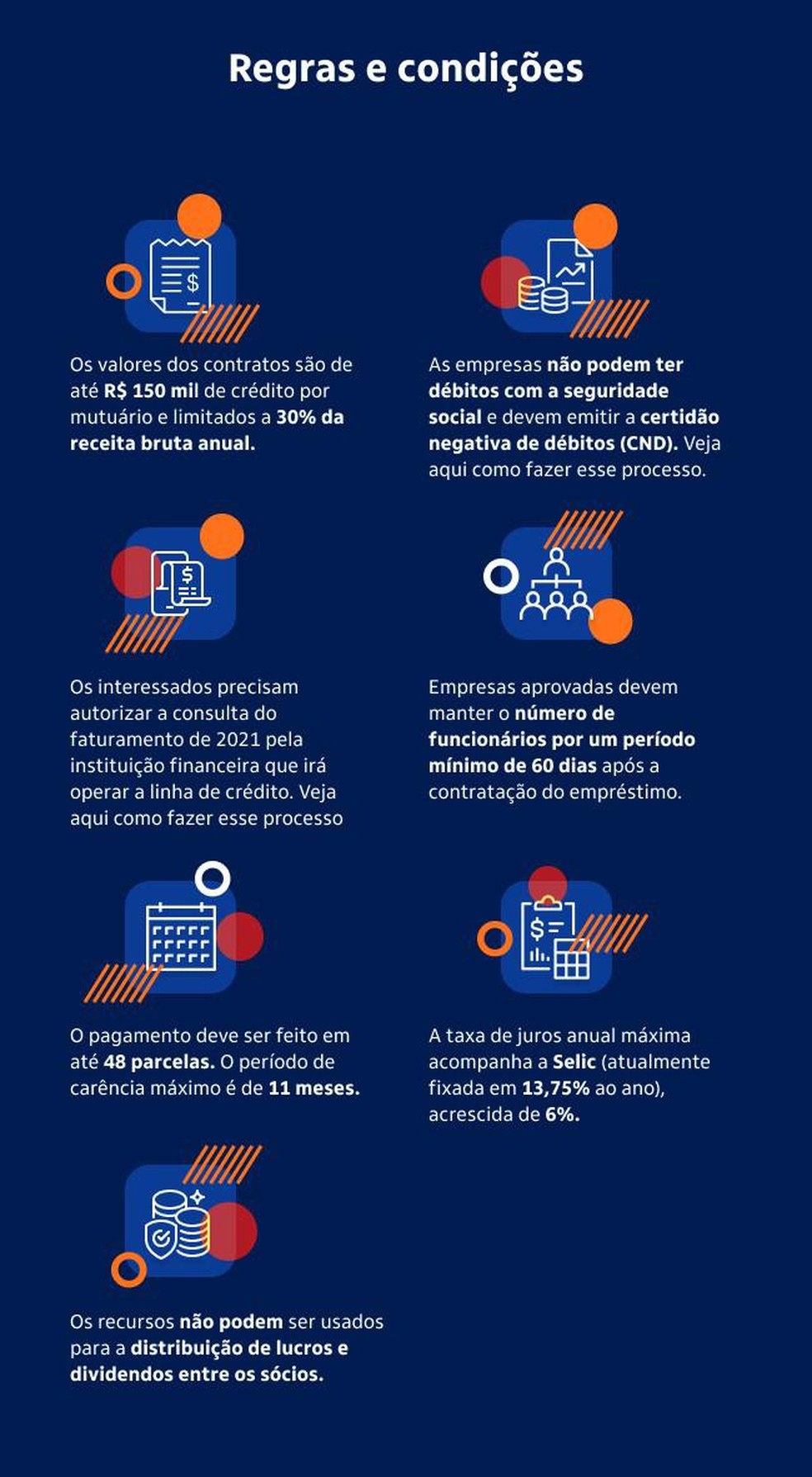

- Passo 1: Verifique sua Elegibilidade – Antes de tudo, confirme se sua empresa se encaixa. O Pronampe em 2026 atende MEIs, Microempresas (até R$ 360 mil/ano) e EPPs (até R$ 4,8 milhões/ano). O limite de crédito é de até 30% do seu faturamento bruto anual, com teto de R$ 250 mil por CNPJ. Seus impostos e obrigações precisam estar em dia.

- Passo 2: Reúna a Documentação Essencial – Separe tudo com calma. Você vai precisar do CNPJ, comprovantes de faturamento (como a Escrituração Contábil Fiscal – ECF, se aplicável), certidões negativas de débitos federais, estaduais e municipais. Se for o caso, documentos pessoais dos sócios também entram na lista. Quanto mais organizado, mais rápido o processo.

- Passo 3: Autorize o Compartilhamento de Dados – Este é um ponto crucial que muitos se perdem. É fundamental autorizar o compartilhamento das suas informações fiscais com a Receita Federal. Isso é feito pelo portal e-CAC, onde você dá o ‘ok’ para que o banco consulte seu histórico. Sem essa autorização, a análise não avança.

- Passo 4: Escolha a Instituição Financeira – Diversos bancos oferecem o Pronampe, como Itaú, Banco do Brasil, Bradesco, Inter e Santander. Pesquise as condições de cada um. Alguns podem ter processos internos ligeiramente diferentes. Visite o site do seu banco ou procure um gerente. Por exemplo, o Banco do Brasil tem informações detalhadas sobre como solicitar.

- Passo 5: Solicite o Empréstimo e Aguarde a Análise – Com tudo em mãos, formalize o pedido na instituição escolhida. Eles farão uma análise de crédito da sua empresa. O Fundo Garantidor de Operações (FGO) entra como um seguro, facilitando a aprovação. As taxas são atrativas: no máximo Selic + 6% ao ano, com prazos de até 72 meses e carência de 6 a 12 meses.

- Passo 6: Formalize e Receba os Recursos – Se aprovado, você assinará o contrato. O dinheiro será liberado na sua conta para ser usado em capital de giro, investimentos em máquinas, equipamentos ou expansão. Lembre-se que o programa é voltado para o desenvolvimento do seu negócio.

CHECKLIST DE SUCESSO

- Sua empresa se enquadra nos limites de faturamento?

- Toda a documentação está atualizada e sem pendências?

- Você autorizou o compartilhamento de dados com a Receita Federal?

- A análise de crédito do banco foi positiva?

- O contrato foi assinado e os recursos liberados?

ERROS COMUNS

Faltou documentação: Revise a lista antes de ir ao banco. Um documento a menos pode atrasar tudo.

Débitos pendentes: Certidões negativas são obrigatórias. Regularize tudo antes de solicitar.

Não autorizou a Receita: Esse é um erro comum. Verifique o acesso ao e-CAC e dê a permissão.

Análise de crédito reprovada: Mantenha o nome da empresa e dos sócios limpos. Um bom histórico financeiro conta muito.

Empréstimo Pronampe: O Que É e Como Funciona

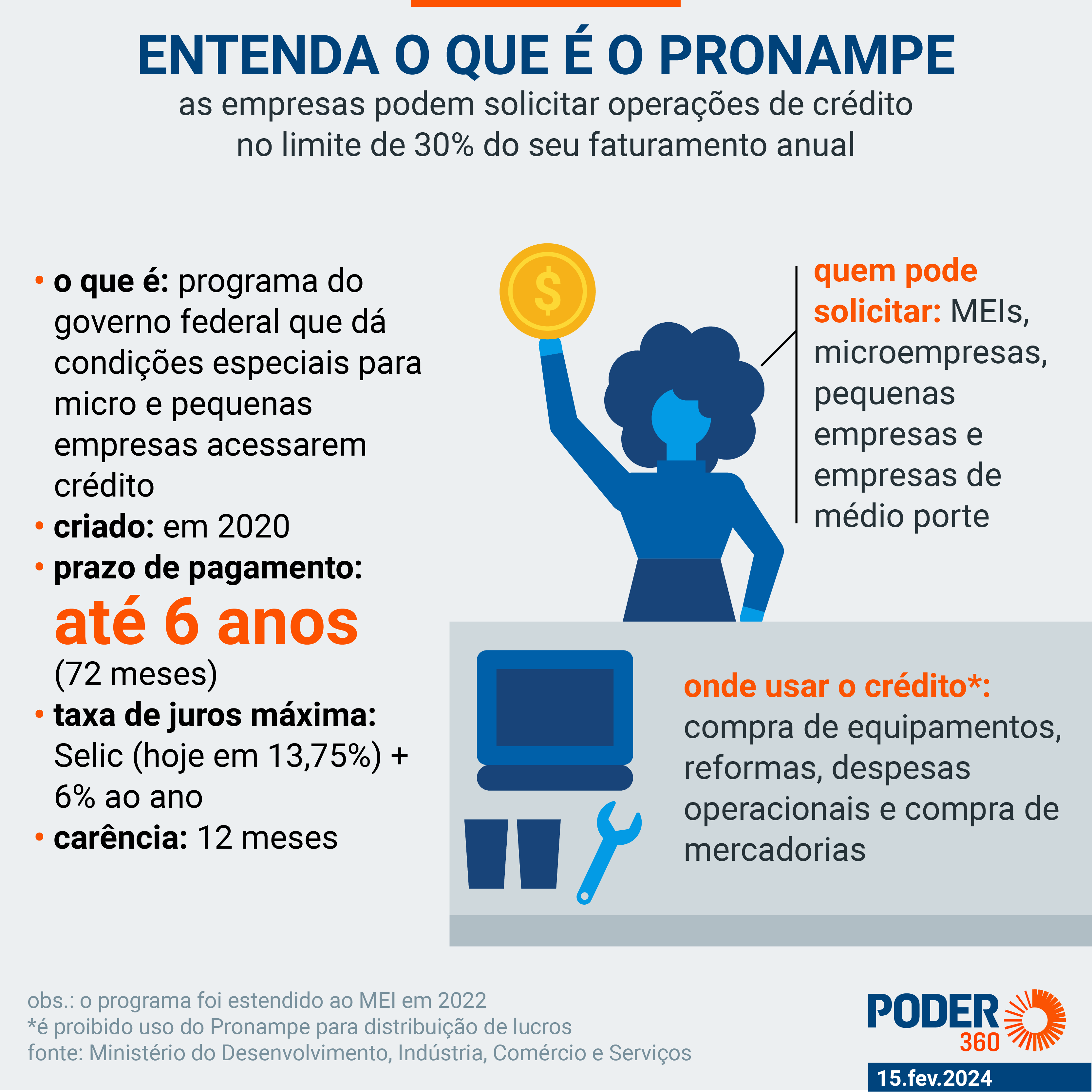

O Pronampe (Programa Nacional de Apoio às Microempresas e Empresas de Pequeno Porte) é uma linha de crédito criada pelo governo federal para fortalecer pequenos negócios. Ele oferece condições facilitadas, com taxas de juros mais baixas que as de mercado e prazos estendidos, sendo uma excelente ferramenta para quem busca capital de giro ou investimento.

Crédito para MEI: Como o Pronampe Ajuda Microempreendedores

Sim, o MEI pode se beneficiar do Pronampe! Desde que o faturamento anual esteja dentro do limite estabelecido (até R$ 360 mil em 2026), o Microempreendedor Individual tem acesso a essa linha de crédito. É uma chance de profissionalizar e expandir o negócio, algo que antes era mais restrito para essa categoria.

Financiamento para Pequenas Empresas: Vantagens do Pronampe

As vantagens são claras: taxas de juros máximas de Selic + 6% ao ano, prazos de pagamento de até 72 meses com carência de 6 a 12 meses, e um limite de crédito de até 30% do faturamento anual. Para pequenas empresas, isso significa um alívio financeiro significativo e a possibilidade de realizar investimentos planejados.

Linha de Crédito Governamental: Entenda o Apoio do Pronampe

O Pronampe é uma linha de crédito governamental, o que garante um caráter de fomento e apoio ao empreendedorismo. O programa utiliza recursos do Tesouro Nacional e conta com o Fundo Garantidor de Operações (FGO) para dar segurança às operações, permitindo que as instituições financeiras ofereçam condições mais favoráveis.

Apoio a Microempresas: Quem Pode Contratar o Empréstimo Pronampe?

Podem contratar o Pronampe em 2026: Microempreendedores Individuais (MEI), Microempresas (ME) com faturamento anual de até R$ 360 mil, e Empresas de Pequeno Porte (EPP) com faturamento anual entre R$ 360 mil e R$ 4,8 milhões. A empresa precisa estar formalizada e com as obrigações fiscais em dia.

Empréstimo com Garantia da União: Segurança e Condições

O Fundo Garantidor de Operações (FGO) é quem oferece a garantia da União para as operações do Pronampe. Isso significa que o risco para o banco é menor, o que se reflete em taxas de juros mais baixas e maior facilidade na aprovação do crédito para o empresário. É uma segurança extra para ambas as partes.

Como Solicitar o Empréstimo Pronampe: Passo a Passo

O processo envolve verificar a elegibilidade, reunir a documentação necessária, autorizar o compartilhamento de dados com a Receita Federal via e-CAC, escolher uma instituição financeira participante (como Inter Empresas ou Santander), solicitar o crédito e aguardar a análise. Se aprovado, basta formalizar o contrato.

Condições Gerais do Pronampe em 2026: Taxas e Prazos

Em 2026, as condições do Pronampe seguem atrativas: taxas de juros máximas de Selic + 6% ao ano, prazo total de pagamento de até 72 meses, com um período de carência que pode variar de 6 a 12 meses. O limite de crédito é de até 30% do faturamento bruto anual da empresa, com um teto de R$ 250 mil por CNPJ.

3 Dicas Extras Que Vão Turbinar Sua Aprovação

Você já tem o básico. Agora vem o diferencial.

Essas táticas são o que separa quem apenas tenta de quem realmente consegue.

Otimize sua documentação antes de enviar.

Separe tudo com 30 dias de antecedência. Declaração de Imposto de Renda da empresa (DASN-SIMEI ou DCTF), comprovante de endereço atualizado e extrato bancário dos últimos 3 meses.

Um arquivo organizado acelera a análise em até 40%.

Negocie a taxa com o gerente.

A taxa máxima é Selic + 6%, mas você pode conseguir menos.

Leve uma projeção de fluxo de caixa mostrando como o dinheiro será investido. Bancos adoram clientes com planejamento.

Um argumento sólido pode baixar o custo final em 0,5% a 1%.

Prepare-se para a análise de crédito como se fosse uma entrevista.

O banco vai ligar. Tenha na ponta da língua o valor exato que precisa, para o que vai usar e em quanto tempo pretende pagar.

Firmeza na resposta passa confiança e reduz objeções.

Esses detalhes fazem a diferença na hora do ‘sim’.

Perguntas Frequentes Sobre o Crédito

MEI pode pegar quanto no Pronampe?

O limite para MEI é de até 30% do seu faturamento bruto anual, com teto máximo de R$ 250 mil por CNPJ.

Na prática, se sua microempresa faturou R$ 100 mil no ano passado, você pode solicitar até R$ 30 mil. O valor final depende da análise do banco.

Quanto tempo demora para o dinheiro cair na conta?

Após a aprovação, a liberação do recurso leva em média de 5 a 10 dias úteis.

O prazo varia conforme a instituição financeira e a completicidade da sua documentação. Bancos digitais como o Inter costumam ser mais ágeis.

O que acontece se eu não pagar o empréstimo?

O não pagamento gera inclusão do seu nome nos órgãos de proteção ao crédito (SPC, Serasa) e cobrança judicial.

Lembre-se: a garantia é do FGO, mas a dívida é sua com o banco. As novas regras de 2026 facilitam a renegociação, então negocie antes de deixar vencer.

Hora de Colocar a Mão na Massa

Você acabou de descobrir o segredo que a maioria não vê.

O programa não é só uma linha de crédito barata. É uma ferramenta estratégica para escalar seu negócio com juros controlados e prazo longo.

Você sabe as regras, os limites, os bancos e os erros para evitar.

Seu primeiro passo hoje é simples: pegue sua calculadora e calcule 30% do seu faturamento anual. Esse é seu potencial de investimento imediato.

Depois, escolha um dos bancos da lista e marque uma reunião com o gerente de negócios. Leve seus documentos organizados.

Compartilhe essa dica com outro empreendedor que precisa de um gás. Ajudar faz a roda girar.

E me conta nos comentários: qual é o primeiro investimento que você faria com esse recurso na mão?