Adquirentes de cartão são o motor invisível que transforma cada venda em dinheiro na sua conta. Entender como funcionam é o primeiro passo para maximizar seu lucro real.

O que são adquirentes de cartão e por que elas são essenciais para seu negócio em 2026

Pense nelas como as intermediárias do dinheiro digital. Elas são as empresas que garantem que o valor da compra com cartão saia do banco do cliente e chegue até você.

Sem uma adquirente, sua venda não se concretiza. Elas capturam, processam e liquidam a transação, conectando seu estabelecimento às bandeiras e aos bancos emissores.

No Brasil, você as conhece pelo nome das ‘maquininhas’. Cielo, Rede, Getnet, Stone e PagBank são os principais players que fazem essa engrenagem girar todos os dias.

Em Destaque 2026: Adquirentes de cartão, também chamadas de credenciadoras, são empresas que liquidam transações financeiras de cartões, conectando o estabelecimento, a bandeira e o banco emissor.

Adquirentes de Cartão: O Segredo Que Transforma Vendas em Lucro Real

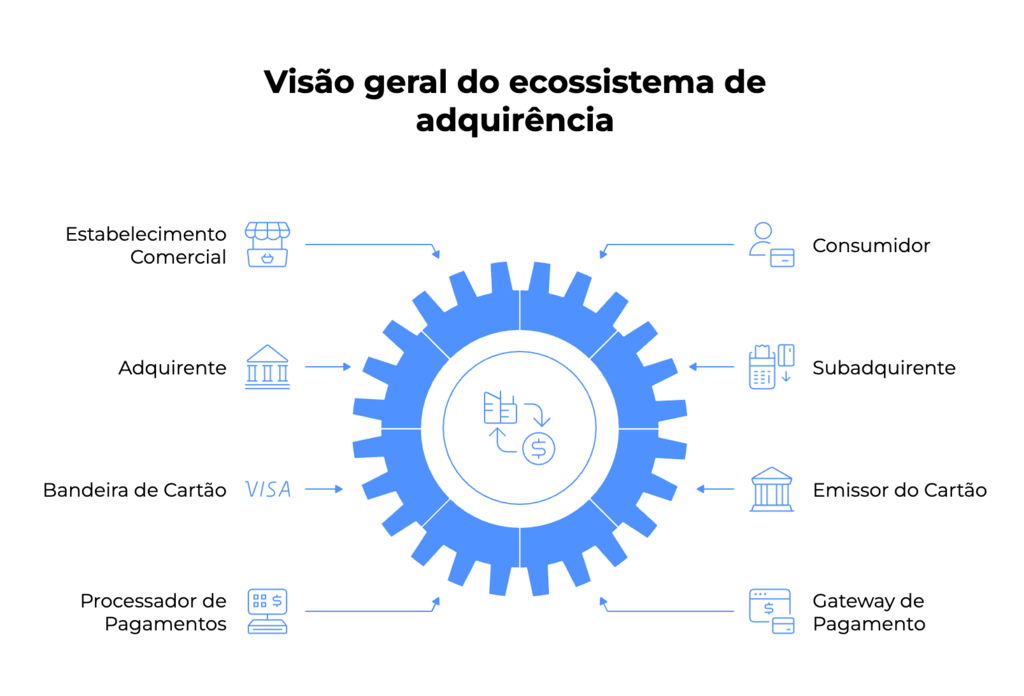

Você já parou para pensar no que acontece depois que o cliente passa o cartão na maquininha? É aí que entram os heróis anônimos das suas vendas: os adquirentes de cartão. Eles são a espinha dorsal do sistema de pagamentos eletrônicos no Brasil.

Essas empresas são as responsáveis por fazer a mágica acontecer, garantindo que o dinheiro da sua venda chegue direitinho na sua conta. Sem elas, o seu negócio estaria limitado a dinheiro vivo, perdendo um mar de oportunidades.

Entender como elas funcionam é o primeiro passo para otimizar suas finanças e turbinar seu lucro. Vamos desmistificar esse universo?

Raio-X dos Adquirentes de Cartão

| Característica | Descrição |

|---|---|

| Função Principal | Liquidação de transações com cartões de crédito e débito. |

| Intermediação | Conectam comércio, bandeira do cartão e banco emissor. |

| Conhecidas Como | Mercado das ‘maquininhas’ no Brasil. |

| Processo | Captura, processamento e liquidação da transação. |

| Principais Players (Brasil) | Cielo, Rede, Getnet, Stone, PagBank. |

| Outros Modelos | Subadquirentes (Mercado Pago, PicPay) ligadas a uma adquirente principal. |

| Conexão | Adquirentes: direta com bandeiras e bancos. Subadquirentes: a uma adquirente. |

| Burocracia | Implementação com adquirentes pode ser mais burocrática. |

| Fatores de Escolha | Taxas (MDR, antecipação), aluguel/compra de máquinas, integração tecnológica. |

Como Funcionam os Adquirentes de Cartão: O Fluxo Completo

O processo começa no exato momento em que o cliente insere ou aproxima o cartão da maquininha. A adquirente, também conhecida como credenciadora, é quem captura os dados da transação. Essa informação é enviada para a bandeira do cartão (Visa, Mastercard, etc.) e, em seguida, para o banco que emitiu o cartão do cliente.

O banco emissor verifica se há saldo ou limite disponível e aprova ou recusa a compra. Essa resposta volta pelo mesmo caminho: bandeira, adquirente, até chegar à sua maquininha, informando se a venda foi confirmada. É um balé tecnológico que acontece em segundos.

A parte final é a liquidação financeira. A adquirente recebe o valor da venda do banco emissor e o repassa para a sua conta, descontando as taxas acordadas. É aqui que o lucro real da sua operação de cartão é definido.

Principais Adquirentes de Cartão no Brasil em 2024

O mercado brasileiro de adquirentes é bastante concentrado, mas com opções para todos os tamanhos de negócio. Gigantes como a Cielo e a Rede têm uma longa história e uma vasta rede de atendimento.

A Getnet, parte do grupo Santander, também se destaca pela sua presença forte. Empresas mais novas, mas com crescimento explosivo, como a Stone e o PagBank (antigo PagSeguro), trouxeram inovação e modelos de negócio mais flexíveis, muitas vezes focados em empreendedores e PMEs.

Cada uma dessas empresas tem suas particularidades em termos de taxas, serviços e tecnologias oferecidas. A escolha certa pode significar uma economia significativa no seu custo operacional.

Diferença Entre Adquirente e Subadquirente de Cartão

Essa distinção é crucial para entender as opções disponíveis. As adquirentes (ou credenciadoras) possuem licença direta das bandeiras e bancos para processar transações. Elas lidam diretamente com o fluxo financeiro e a burocracia de homologação.

Já as subadquirentes, como Mercado Pago e PicPay, não têm essa licença direta. Elas operam conectadas a uma adquirente principal. Pense nelas como um parceiro que simplifica o processo para o lojista, mas que repassa a transação para a adquirente maior. Geralmente, a implementação com subadquirentes é mais rápida e menos burocrática.

A principal diferença prática para você, vendedor, está nas taxas e na complexidade do contrato. Subadquirentes podem oferecer soluções mais ágeis, mas é fundamental comparar os custos totais.

O Que Observar ao Escolher uma Adquirente de Cartão

A escolha da adquirente certa impacta diretamente no seu bolso. O primeiro ponto de atenção são as taxas de MDR (Merchant Discount Rate). Essa é a porcentagem que a adquirente cobra sobre cada venda realizada no crédito ou débito.

Outro fator vital é a taxa de antecipação. Se você opta por receber o valor das vendas parceladas antes do prazo, a adquirente cobra uma taxa por isso. Entender essas tarifas e como elas se aplicam ao seu volume de vendas é fundamental.

Não se esqueça de considerar o custo do aluguel ou compra da maquininha, a qualidade do suporte técnico e a facilidade de integração com seus sistemas de vendas (PDV, e-commerce). Uma boa processadora de pagamento deve facilitar sua vida, não complicar.

Credenciadoras de Cartão: Como Funcionam e Quais as Melhores

As credenciadoras de cartão são, na prática, as adquirentes que mencionei. Elas são as empresas que credenciam você, comerciante, a aceitar pagamentos com cartões de diversas bandeiras. O termo ‘credenciadora’ enfatiza justamente essa relação de credenciamento.

Para saber quais são as ‘melhores’, é preciso analisar seu perfil de negócio. Para grandes volumes e necessidade de integração complexa, as adquirentes tradicionais como Cielo e Rede podem ser ideais. Para quem busca agilidade e custos mais competitivos, especialmente para PMEs e autônomos, Stone e PagBank têm ganhado muito espaço.

O segredo é pesquisar e pedir propostas personalizadas. Não caia na armadilha de escolher a primeira opção que aparecer.

Empresas de Maquininha: Comparativo de Taxas e Serviços

Quando falamos de empresas de maquininha, estamos nos referindo às adquirentes e subadquirentes que fornecem o hardware (a maquininha) e o serviço de processamento. O comparativo de taxas é onde a briga fica boa.

As taxas de débito geralmente são mais baixas e fixas, algo em torno de 1% a 2%. Já as taxas de crédito à vista podem variar entre 2% e 4%, e as de crédito parcelado podem chegar a 5%, 6% ou mais, dependendo do número de parcelas e da adquirente.

A antecipação de recebíveis pode parecer uma boa ideia, mas sempre calcule o custo. Às vezes, o juro embutido pode corroer boa parte do seu lucro.

Analise também os serviços adicionais: aplicativos para gestão, relatórios detalhados, programas de fidelidade e a qualidade do atendimento ao cliente. Uma maquininha barata que te deixa na mão não vale o preço.

Processadoras de Pagamento: Entenda o Papel no Sistema

As processadoras de pagamento são o motor por trás de toda a operação. Elas recebem os dados da transação, validam as informações, comunicam-se com os bancos e bandeiras, e garantem que o dinheiro seja transferido corretamente. Elas são a infraestrutura tecnológica que viabiliza os pagamentos eletrônicos.

No Brasil, as grandes adquirentes como Cielo e Rede atuam como processadoras de pagamento integradas. Outras empresas podem se especializar apenas na tecnologia de processamento, fornecendo soluções para outras empresas do setor financeiro.

Para o seu negócio, o importante é que essa processadora seja confiável, rápida e segura. Falhas no processamento podem significar vendas perdidas e clientes insatisfeitos.

Meios de Pagamento Eletrônico: Tipos e Vantagens

Os meios de pagamento eletrônico vão além das maquininhas tradicionais. Temos os cartões de crédito e débito (o carro-chefe), os cartões pré-pagos, os boletos bancários (que ainda têm seu espaço), o Pix (revolucionário pela velocidade e custo zero para o recebedor) e as carteiras digitais (como PicPay, Mercado Pago, PayPal).

Cada meio de pagamento tem suas vantagens. O Pix, por exemplo, oferece liquidação instantânea e taxas praticamente inexistentes, sendo ideal para pagamentos rápidos. Cartões de crédito permitem vendas parceladas, aumentando o poder de compra do cliente e o ticket médio.

Oferecer uma variedade de meios de pagamento eletrônico aumenta suas chances de fechar negócio. O cliente quer a conveniência de pagar da forma que lhe for mais fácil e vantajosa.

Adquirentes de Cartão: O Verdedito Final para o Seu Lucro

Entender o universo dos adquirentes de cartão não é apenas uma questão técnica, é uma estratégia de negócio. A escolha da sua parceira de pagamentos pode significar a diferença entre um lucro apertado e um resultado financeiro saudável.

Analise suas taxas, entenda o fluxo de recebimento, compare os serviços e, acima de tudo, escolha uma empresa que ofereça suporte de qualidade e tecnologia confiável. Não se trata apenas de aceitar cartão, mas de fazer isso de forma inteligente e lucrativa.

Invista tempo nessa pesquisa. Seu caixa agradece!

Dicas Extras: O que Ninguém Te Conta Sobre Negociação

Essas dicas vêm da minha experiência de anos negociando com essas empresas.

Elas podem te economizar centenas de reais por mês.

Primeiro passo: Nunca aceite a primeira proposta.

As taxas são sempre negociáveis, especialmente se seu volume de vendas for bom.

Peça desconto no MDR e compare com pelo menos três concorrentes.

Segundo passo: Cuidado com as taxas ocultas.

Além do MDR, existem custos de aluguel de máquina, manutenção e antecipação.

Pergunte explicitamente por todas as tarifas antes de assinar qualquer contrato.

Terceiro passo: Teste o suporte técnico antes de fechar.

Ligue para o SAC como se fosse um cliente com problema.

Veja quanto tempo demora para serem atendidos e resolvem a questão.

Isso evita dor de cabeça futura.

Quarto passo: Considere comprar a máquina em vez de alugar.

Para negócios estáveis, a compra sai mais barata em menos de um ano.

Um equipamento básico novo custa em média R$ 300 a R$ 500.

O aluguel mensal pode variar de R$ 30 a R$ 80.

Faça as contas.

Quinto passo: Negocie prazos de liquidação.

Algumas empresas oferecem liquidação em D+1 (dia útil seguinte) sem custo extra.

Outras cobram por isso.

Se seu fluxo de caixa é apertado, isso faz diferença.

Perguntas Frequentes: Tire Suas Dúvidas de Uma Vez

Cielo vs Rede: qual a melhor adquirente de cartão?

Não existe ‘melhor’ universal, depende do seu perfil de negócio.

A Cielo tem a maior rede de atendimento física do país, ideal para quem valoriza suporte presencial.

A Rede (antiga Elavon) costuma oferecer taxas competitivas para varejo tradicional.

Para e-commerce, ambas têm integrações sólidas.

Compare as propostas específicas para seu faturamento médio.

Quanto custa uma adquirente de cartão por mês?

O custo mensal varia brutalmente, de R$ 50 a mais de R$ 500.

Depende do MDR (taxa sobre transação), aluguel de máquina, taxas de antecipação e volume de vendas.

Para um pequeno comércio, espere gastar entre R$ 100 e R$ 200 mensais com taxas totais.

Sempre peça uma simulação detalhada por escrito.

Quais são os erros mais comuns ao escolher uma adquirente?

O maior erro é focar apenas na taxa de MDR anunciada.

Ignorar taxas de antecipação, custo do equipamento e qualidade do suporte técnico é um tiro no pé.

Outro erro grave é assinar contrato com prazo de fidelidade muito longo sem testar o serviço.

Comece com prazos curtos ou sem fidelidade, se possível.

Conclusão: Seu Lucro Agora Depende de Uma Escolha

Você acabou de aprender o que a maioria dos empresários leva anos para descobrir.

As empresas de maquininha não são apenas fornecedoras.

Elas são parceiras estratégicas na conversão da sua venda em dinheiro na conta.

Escolher a processadora errada pode sugar sua margem de lucro silenciosamente.

A certa otimiza seu fluxo de caixa e dá tranquilidade operacional.

Seu primeiro passo hoje?

Pegue sua última fatura de maquininha.

Some todas as taxas que você pagou no mês.

Depois, ligue para três concorrentes e peça uma proposta personalizada.

Compare não só preços, mas prazos de liquidação e qualidade do suporte.

Essa simples ação pode liberar capital que está preso em custos desnecessários.

Compartilhe essa dica com outro empresário que também sofre com taxas altas.

E me conta nos comentários: qual é a sua maior dificuldade na hora de negociar com essas empresas?