Se você já viu um investimento render ‘100% do CDI’ e ficou sem entender, saiba que não está sozinho. Muita gente confunde CDI com Selic ou acha que é uma taxa complicada demais para valer a pena.

A verdade é que o CDI é a referência mais usada em renda fixa no Brasil, e entender ele pode fazer uma diferença enorme no seu bolso. Vou te mostrar como essa taxa funciona na prática e como usá-la a seu favor.

O que é CDI e por que ele é o termômetro dos seus investimentos

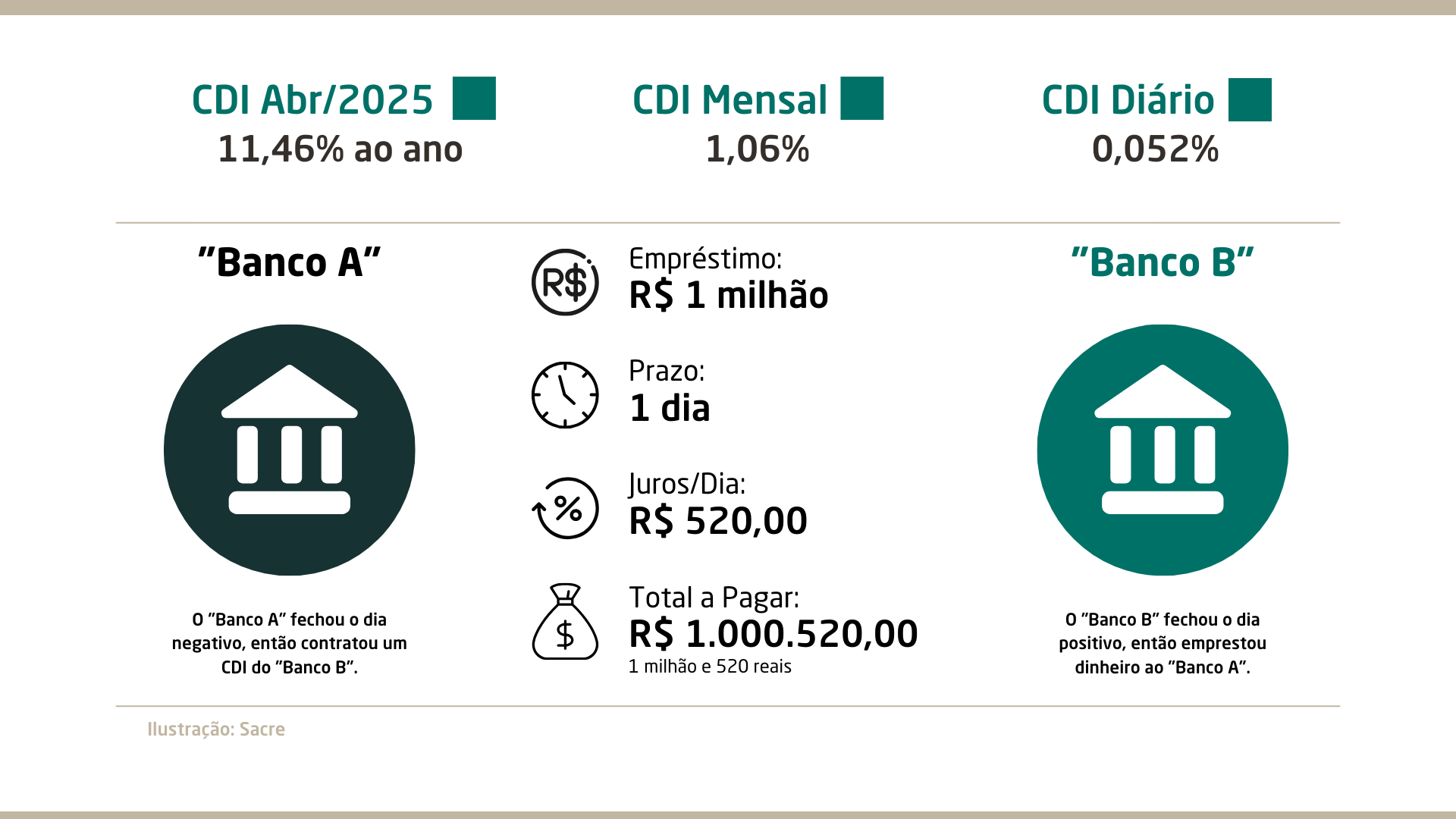

O CDI (Certificado de Depósito Interbancário) é a taxa que os bancos usam para emprestar dinheiro entre si por um dia, garantindo o saldo exigido pelo Banco Central. Essa taxa serve como referência para a maioria dos investimentos de renda fixa no Brasil, como CDBs, LCIs, LCAs e até contas digitais como Nubank e Mercado Pago.

Na prática, o CDI acompanha de perto a Selic, mas fica cerca de 0,10 ponto percentual abaixo dela. Por exemplo, em maio de 2026, a taxa CDI anual está em 14,40% (dado da B3), enquanto a Selic está em 14,50%. Se um investimento promete ‘100% do CDI’, significa que ele renderá exatamente essa taxa, sem descontos.

É por isso que o CDI é o principal benchmark para comparar rentabilidade de produtos financeiros. Um CDB que paga 110% do CDI, por exemplo, renderia 15,84% ao ano brutos, acima da média do mercado. Saber interpretar essa taxa é o primeiro passo para escolher investimentos mais rentáveis.

CDI: A Bússola da Renda Fixa Brasileira em 2026

Você já se perguntou o que realmente move os rendimentos da sua poupança turbinada ou daquele CDB que seu gerente indicou? Em 2026, a resposta continua sendo o CDI, o Certificado de Depósito Interbancário. Ele é, na prática, a taxa de juros que os bancos pagam uns aos outros por empréstimos de curtíssimo prazo, geralmente de um dia. Pense nele como o termômetro oficial da saúde do crédito entre as instituições financeiras, garantindo que todas cumpram as regras do Banco Central.

Mas por que isso importa para você, investidor? Simples: o CDI é o principal índice de referência para a vasta maioria dos investimentos de renda fixa. Quando você lê que um produto rende ‘100% do CDI’, significa que ele está pagando exatamente o que essa taxa interbancária dita. Em 2026, com o CDI anual em 14,40%, seu investimento a 100% do CDI também renderá esses 14,40% brutos, antes dos impostos. É a métrica padrão para comparar a performance de CDBs, LCIs, LCAs e até o saldo em muitas contas digitais que viraram queridinhas do brasileiro.

| Referência | Valor em 2026 (07/05) | O que representa |

| Taxa CDI Anual | 14,40% | Juros médios diários dos empréstimos interbancários |

| Rendimento ‘100% do CDI’ | 14,40% (bruto) | Performance igual à taxa CDI |

| Relação com a Selic | Próxima, mas ligeiramente abaixo (aprox. -0,10 pp) | Indicador de liquidez e custo do dinheiro |

| Produtos Comuns | CDB, LCI, LCA, Contas Digitais, Fundos DI | Investimentos atrelados à taxa básica |

O Que é o CDI e Como Ele Funciona?

O CDI, ou Certificado de Depósito Interbancário, é um título emitido por bancos para registrar operações de empréstimo de dinheiro entre eles. Essas operações são cruciais para que as instituições financeiras fechem seus balanços diários com saldo positivo, conforme exigido pelo Banco Central. A taxa de juros dessas transações, que é uma média ponderada, se torna o CDI. Em 2026, essa taxa acompanha de perto a Selic, a taxa básica de juros da economia, geralmente ficando uma fração de ponto percentual abaixo dela. É a taxa que dita o piso de rentabilidade para muitos investimentos seguros.

A beleza do CDI para o investidor de renda fixa está na sua previsibilidade e na sua relação direta com a política monetária. Como ele segue a Selic, em períodos de juros altos, o CDI também sobe, tornando a renda fixa mais atrativa. Por outro lado, em cenários de queda da Selic, o CDI tende a diminuir, mas ainda assim serve como um benchmark confiável. Entender essa dinâmica é fundamental para escolher os melhores produtos e saber se o rendimento oferecido está realmente valendo a pena. Para saber mais sobre como o CDI impacta seus investimentos, confira esta análise em BV Inspira.

Principais Dúvidas sobre o CDI

O CDI é um investimento? Não diretamente. O CDI em si é uma taxa de referência, um indicador. Você não investe no CDI, mas sim em produtos financeiros como CDBs, LCIs, LCAs e fundos DI que têm seu rendimento atrelado a ele. É como o placar de um jogo: ele mostra o resultado, mas não é o jogo em si. Essa distinção é vital para não confundir a taxa com o ativo.

O CDI é o termômetro da renda fixa. Se ele sobe, a maioria dos investimentos seguros tende a render mais. Se cai, o rendimento diminui. Acompanhar sua variação é o primeiro passo para tomar decisões inteligentes.

100% do CDI é um bom rendimento? Em 2026, com o CDI anual em 14,40% brutos, um investimento a 100% do CDI oferece um rendimento sólido e previsível, especialmente quando comparado a outras opções de baixo risco. A questão é se esse rendimento é o *melhor possível* para seus objetivos e prazo. Para entender melhor o que significa investir a 100% do CDI, este artigo do Santander pode ajudar: Santander.

Qual a diferença entre CDI e CDB? O CDI é a taxa de juros de referência, enquanto o CDB (Certificado de Depósito Bancário) é um produto de investimento. Muitos CDBs oferecem rendimentos atrelados ao CDI, como ‘100% do CDI’. Ou seja, o CDB é o veículo, e o CDI é o combustível que dita o quanto ele vai render. Saber disso evita que você invista em um CDB que paga menos que o CDI, perdendo dinheiro em relação à referência.

Dicas Práticas para Investir com o CDI

Compare o rendimento líquido: Lembre-se que o rendimento a 100% do CDI é bruto. Impostos como o Imposto de Renda (IR) incidem sobre os ganhos, seguindo a tabela regressiva da renda fixa. Sempre calcule o rendimento líquido para comparar de fato com outras opções. Uma conta digital que oferece 100% do CDI pode parecer ótima, mas verifique se há alguma taxa escondida ou se o IR será aplicado de forma desfavorável.

Fique atento à liquidez: Produtos atrelados ao CDI variam em liquidez. CDBs com liquidez diária rendem 100% do CDI e permitem resgate a qualquer momento, ideais para reserva de emergência. Já CDBs com prazos maiores ou sem liquidez diária podem oferecer taxas ligeiramente superiores, mas prendem seu dinheiro. A escolha depende do seu objetivo: ter o dinheiro à mão ou buscar um retorno um pouco maior.

Considere LCIs e LCAs: Letras de Crédito Imobiliário (LCI) e do Agronegócio (LCA) são isentas de Imposto de Renda para pessoa física e também costumam render um percentual do CDI. Em muitos casos, um LCI/LCA que rende 90% do CDI pode ser mais vantajoso que um CDB a 100% do CDI, após o cálculo do IR. Vale a pena pesquisar e comparar. Veja mais em Mercado Pago.

Contas digitais e o CDI: Muitas contas digitais, como as do Nubank e Mercado Pago, oferecem rendimento automático sobre o saldo parado, geralmente a 100% do CDI. Isso é excelente para a reserva de emergência ou para o dinheiro que você usa no dia a dia. O dinheiro rende sem que você precise fazer nada, apenas mantendo-o na conta. Saiba mais sobre o rendimento no Mercado Pago em Mercado Pago.

O Futuro do CDI em 2026

Em 2026, o CDI continua sendo a espinha dorsal da renda fixa brasileira. Sua forte correlação com a Selic garante que ele reflita as condições da economia e as decisões do Banco Central. Para o investidor, isso significa que a taxa CDI permanecerá um indicador essencial para avaliar a atratividade de diversos produtos financeiros. A tendência é que, mesmo com possíveis flutuações na Selic, o CDI mantenha sua relevância como benchmark.

A grande sacada para 2026 é não apenas entender o que é o CDI, mas como usá-lo a seu favor. A diversificação em produtos atrelados ao CDI, com atenção à liquidez e à tributação, é o caminho para otimizar seus retornos. A praticidade das contas digitais rendendo 100% do CDI democratizou o acesso a bons rendimentos, mas a busca por taxas ligeiramente superiores em CDBs ou a isenção de IR em LCIs/LCAs ainda pode fazer a diferença no bolso. Continue acompanhando as taxas e as novidades do mercado para tomar as melhores decisões. Para mais insights sobre investimentos, confira Toro Investimentos.

Plano de ação em 3 passos com o CDI

Passo 1: Entenda seu perfil e objetivos

- Compare a rentabilidade de produtos que pagam percentual do CDI.

- Priorize investimentos com 100% do CDI ou mais para alta liquidez.

Passo 2: Escolha o produto certo

- Para reserva de emergência, opte por CDBs com liquidez diária.

- Para prazos maiores, busque LCIs/LCAs com isenção de IR.

Passo 3: Monitore a taxa e reavalie

- Acompanhe a variação do CDI divulgada pela B3.

- Reajuste sua carteira sempre que o cenário econômico mudar.

Perguntas Frequentes

Qual a diferença entre CDI e Selic?

O CDI é a taxa média dos empréstimos entre bancos, enquanto a Selic é a taxa básica definida pelo BC. Na prática, o CDI fica cerca de 0,10 ponto percentual abaixo da Selic.

Investir a 100% do CDI é bom?

Sim, 100% do CDI é o mínimo que se espera de um bom CDB ou conta digital. Produtos acima de 100% do CDI são ainda mais atrativos.

O CDI pode cair?

Sim, o CDI acompanha a Selic e pode cair em ciclos de afrouxamento monetário. Por isso, é importante diversificar e travar taxas em prazos maiores quando estiver alto.

O CDI é o termômetro dos investimentos em renda fixa no Brasil. Dominar esse indicador é essencial para tomar decisões financeiras inteligentes.

Agora que você entende o CDI, analise os produtos do seu banco. Prefira sempre aqueles que rendem acima de 100% do CDI.

Com o conhecimento certo, sua carteira fica mais alinhada ao mercado. Invista com confiança e colha os frutos no longo prazo.