O cet custo efetivo total revela o preço real do seu crédito, um número que seu banco esconde nos detalhes. Vou te mostrar como ele funciona e por que é essencial para suas finanças.

O que é o CET e por que ele é mais importante que a taxa de juros?

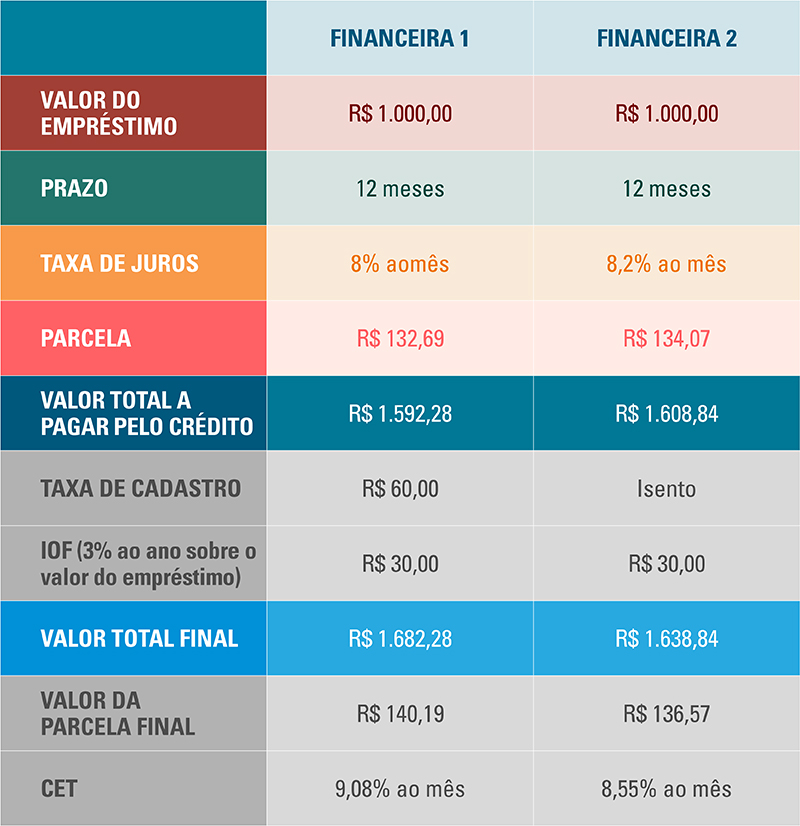

O CET é a soma de todos os custos do seu empréstimo, não apenas os juros. Ele inclui tarifas, seguros e impostos que o banco não destaca na propaganda.

Mas preste atenção: enquanto a taxa de juros é só a remuneração básica do banco, o CET mostra o custo total da operação. É isso que define quanto você realmente vai pagar.

Por lei, desde 2026, todas as instituições financeiras devem informar o CET em contratos e simulações. Use esse direito para comparar propostas e evitar surpresas nas parcelas.

Em Destaque 2026: O Custo Efetivo Total (CET) é a taxa que revela o valor real de um empréstimo ou financiamento, consolidando todos os encargos, tributos e despesas que o consumidor terá que pagar ao longo de todo o contrato.

CET Custo Efetivo Total: O Número Que Seu Banco Não Mostra (Mas Deveria)

Amigo leitor, você já se pegou comparando propostas de empréstimo e ficou confuso com tantas taxas? A verdade é que a taxa de juros sozinha não conta a história completa. Existe um número crucial que as instituições financeiras são obrigadas a te apresentar, mas que nem sempre é o foco da conversa: o Custo Efetivo Total (CET).

O grande segredo? O CET é o verdadeiro termômetro do seu crédito. Ele engloba absolutamente todos os custos envolvidos na operação, indo muito além daquela taxa de juros nominal que aparece em destaque. É ele quem vai te dizer, de fato, quanto você vai pagar.

Para que serve essa informação tão valiosa? Simples: para você ter poder. Com o CET em mãos, você consegue comparar propostas de crédito de diferentes bancos de forma justa e transparente. É a sua ferramenta para não cair em armadilhas e fazer a melhor escolha para o seu bolso.

| Característica | Detalhe Essencial |

|---|---|

| Definição | Engloba todos os custos de uma operação de crédito, não apenas os juros. |

| Composição | Juros, tributos (IOF), tarifas (cadastro, análise), seguros (MIP, DFI), despesas administrativas. |

| Obrigação | Instituições financeiras são obrigadas pelo Banco Central a informar o CET. |

| Função Principal | Permite a comparação justa de propostas de crédito entre bancos. |

| Pagamento | O valor do CET é diluído nas parcelas do empréstimo ou financiamento. |

| Transparência | Ajuda o consumidor a tomar decisões conscientes sobre o custo final. |

| Diferença Juros | Quase sempre maior que a taxa de juros, pois inclui todos os adicionais. |

| Direito do Consumidor | Você pode solicitar a planilha de cálculo detalhada do CET. |

| Alerta Fraudes | Depósitos antecipados para ‘pagar o CET’ são golpes. |

O Que É o CET (Custo Efetivo Total) e Como Ele Funciona?

O Custo Efetivo Total (CET) é o valor final que você realmente pagará por um empréstimo ou financiamento. Ele não se limita à taxa de juros que o banco cobra pela utilização do dinheiro, mas sim a soma de todos os encargos, tarifas e despesas que a operação gera.

Como ele funciona na prática? Pense assim: quando você pega um crédito, o banco não te cobra só os juros. Existem custos de

3 Ações Práticas Para Você Dominar o CET Hoje

Teoria é importante, mas ação muda resultados.

Coloque essas dicas em prática agora mesmo.

- Exija a planilha detalhada: Nunca assine sem pedir o cálculo completo. Por lei, o banco deve fornecer. Compare item por item entre propostas.

- Faça sua própria simulação básica: Use a fórmula: Valor total a pagar ÷ Valor financiado. Multiplique por 100 e divida pelo prazo em anos. Isso dá uma aproximação poderosa para checar a oferta.

- Negocie os itens separadamente: O CET é uma soma. Peça para retirar seguros opcionais ou redução de tarifa. Cada centavo negociado fora baixa o custo real final.

Perguntas Que Todo Mundo Faz Sobre o CET

O CET é a mesma coisa que a taxa de juros?

Não, são indicadores completamente diferentes.

A taxa de juros é apenas um componente. O CET é o custo total, incluindo tributos, seguros e tarifas. É o número que realmente importa para seu bolso.

Posso pagar o CET à vista para conseguir um empréstimo?

Isso é característica de golpe, nunca faça.

Nenhuma instituição séria pede adiantamento para ‘liberar’ crédito ou ‘pagar’ o CET. O custo já está diluído nas parcelas. Desconfie e denuncie ao Bacen.

O CET do financiamento imobiliário é fixo ou pode mudar?

Pode variar sim, dependendo do índice.

Em operações atreladas à TR ou poupança, o CET acompanha. Em contratos com juros fixos, a taxa nominal é estável, mas o CET pode ter pequenas alterações se houver mudança em seguros ou tributos como o IOF.

Seu Poder de Decisão Acaba de Aumentar

Você agora tem a chave que falta na maioria das decisões de crédito.

Não é mais sobre a taxa bonitinha que o gerente mostra primeiro.

É sobre o custo real, escondido nos detalhes.

Da próxima vez que olhar uma proposta, seu primeiro movimento será claro: ‘Me mostra o CET completo’.

Qual será a primeira negociação que você vai fazer usando esse conhecimento?