Descubra como conseguir empréstimo com o passo que 90% erram e que realmente muda tudo na sua aprovação e nas taxas.

O que é realmente essencial saber antes de pedir um empréstimo em 2026

O grande segredo? Não é sobre ter um bom salário ou um emprego estável.

É sobre entender exatamente qual tipo de crédito combina com sua necessidade real.

Escolher errado aqui pode custar milhares de reais em juros desnecessários.

Mas preste atenção: A maioria corre direto para a simulação sem fazer essa análise básica.

E é justamente aí que o processo começa a dar errado.

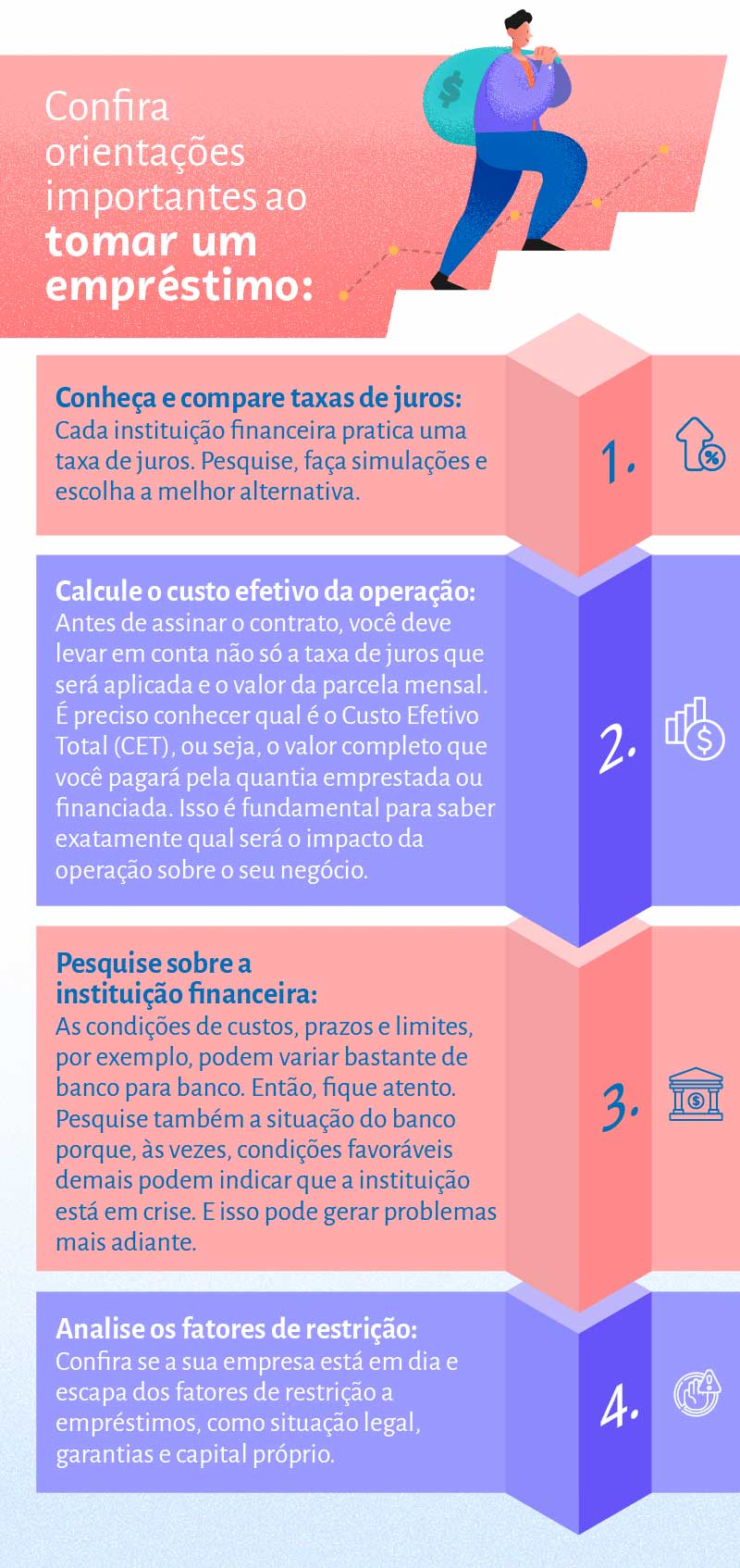

Você precisa definir se busca um empréstimo pessoal, consignado ou com garantia.

Cada um tem regras, prazos e custos completamente diferentes.

Aqui está o detalhe: O consignado para servidores públicos tem juros entre 1,58% e 2,1% ao mês.

Já o pessoal comum pode chegar a 8,30% ao mês em média.

Essa diferença impacta diretamente no valor total que você vai pagar.

Fazer essa escolha certa é o primeiro passo para um empréstimo inteligente.

Em Destaque 2026: Para conseguir um empréstimo, o processo básico envolve escolher a modalidade ideal, realizar simulações em diferentes instituições e passar por uma análise de crédito.

O GANCHO (INTRODUÇÃO)

Você está precisando de uma grana extra e já se sente perdido só de pensar em pedir um empréstimo? Calma, você não está sozinho nessa. Muita gente se enrola logo no começo, e é por isso que estou aqui.

Neste guia, vou te mostrar o caminho das pedras, aquele pulo do gato que 90% das pessoas ignoram e que faz TODA a diferença na aprovação e nas condições do seu dinheiro emprestado. Prepare-se para ter o crédito que você precisa!

| Tempo Estimado | 1 a 3 dias úteis |

|---|---|

| Custo Estimado (R$) | Grátis (taxas do empréstimo variam) |

| Nível de Dificuldade | Fácil a Médio |

MATERIAIS NECESSÁRIOS

- Documentos de identificação (RG e CPF) atualizados

- Comprovante de residência recente (conta de luz, água, etc.)

- Comprovante de renda (holerites, extratos bancários, declaração de IR)

- Acesso à internet e um dispositivo (computador ou celular)

- Um bom Score de Crédito (vamos falar sobre isso!)

O PASSO A PASSO DEFINITIVO

- Passo 1: Entenda sua Necessidade e o Tipo de Crédito Ideal – Antes de sair pedindo, pense: para que você precisa desse dinheiro? É para uma emergência, um investimento, quitar dívidas? Isso vai definir se você busca um crédito pessoal ou outra modalidade. Empréstimos com garantia (imóvel ou veículo) oferecem as taxas mais baixas, a partir de 1,09% ao mês, mas exigem um bem. O consignado (INSS/Público) tem juros entre 1,58% e 2,1% ao mês, mas só para quem tem vínculo com o INSS ou é servidor público. O pessoal, mais comum, fica em torno de 8,30% ao mês.

- Passo 2: Consulte seu Score de Crédito e Cuide Dele – Aqui está o pulo do gato que 90% erram! Seu Score de Crédito é seu RG financeiro. Órgãos como Serasa ou SPC avaliam seu histórico. Um score alto (acima de 700, idealmente) facilita MUITO a aprovação e garante juros menores. Se seu score está baixo, limpe seu nome, pague dívidas e evite atrasos. Isso é crucial para conseguir obter crédito com boas condições.

- Passo 3: Simule em Várias Instituições Financeiras – Não feche com a primeira oferta! Use a internet a seu favor. Bancos tradicionais, fintechs e financeiras oferecem empréstimos online. Compare não só a taxa de juros nominal, mas o Custo Efetivo Total (CET). O CET inclui todas as taxas e encargos, sendo a medida real do custo do empréstimo. Muitas instituições permitem a contratação digital via aplicativo, como o Nubank, por exemplo.

- Passo 4: Prepare a Documentação e Envie a Solicitação – Com a melhor simulação em mãos, reúna seus documentos: RG, CPF, comprovante de residência e de renda atualizados. Tenha tudo escaneado ou em fotos de boa qualidade. Preencha os formulários com atenção. Erros aqui podem atrasar ou até cancelar seu pedido de dinheiro emprestado.

- Passo 5: Aguarde a Análise de Crédito e Aceite a Proposta – Após enviar tudo, a instituição fará a análise de crédito. Se aprovado, você receberá a proposta final. Leia tudo com calma antes de assinar. Verifique se as condições batem com o que foi simulado. Uma vez de acordo, a assinatura (geralmente digital) finaliza o processo e o dinheiro é liberado na sua conta.

CHECKLIST DE SUCESSO

- Seu Score de Crédito está acima de 700?

- Você comparou o CET em pelo menos 3 instituições diferentes?

- Todos os seus documentos estão atualizados e sem rasuras?

- Você leu atentamente a proposta final antes de assinar?

- O dinheiro foi liberado na sua conta conforme o prometido?

ERROS COMUNS

E se o empréstimo for negado? Não se desespere! Geralmente, isso acontece por score baixo, renda insuficiente, muitas dívidas ou informações inconsistentes. Volte ao Passo 2, foque em melhorar seu score, tente comprovar renda de outra forma (como extratos bancários mais completos) ou considere um empréstimo com garantia, que costuma ter mais chances de aprovação.

CONTEXTO E APROFUNDAMENTO

Como Obter Crédito Pessoal: Guia Completo

O crédito pessoal é uma das modalidades mais procuradas. Ele não exige justificativa para o uso do dinheiro e é ideal para emergências ou despesas inesperadas. O segredo para conseguir um bom crédito pessoal está em ter um bom histórico de pagamento e um score de crédito elevado. A análise de crédito é rigorosa, mas com a documentação correta e um bom perfil financeiro, a aprovação é mais provável.

Como Solicitar Financiamento Online em 2026

Em 2026, solicitar financiamento online é a norma. A maioria das instituições financeiras oferece plataformas digitais intuitivas onde você pode simular, comparar e contratar seu financiamento sem sair de casa. O processo é rápido e transparente, mas exige atenção aos detalhes do contrato e às taxas de juros.

Como Conseguir Dinheiro Emprestado com Juros Baixos

Para conseguir dinheiro emprestado com juros baixos, o foco deve ser em modalidades com garantia, como empréstimo com imóvel ou veículo. Essas garantias reduzem o risco para o credor, permitindo a oferta de taxas mais atrativas. Além disso, manter um bom relacionamento com seu banco e um histórico de pagador pontual são essenciais para negociar melhores condições.

Como Solicitar Empréstimo Online: Passo a Passo

Solicitar um empréstimo online envolve etapas claras: pesquisa e simulação em diferentes plataformas, envio de documentos digitais, análise de crédito pela instituição e, por fim, a assinatura do contrato. A praticidade é imensa, mas é fundamental verificar a reputação da empresa e ler todas as cláusulas antes de finalizar.

Como Conseguir Crédito Pessoal para Negativados

Conseguir crédito pessoal estando negativado é um desafio, mas não impossível. Algumas financeiras especializadas oferecem linhas de crédito para esse público, geralmente com taxas de juros mais altas. Empréstimos com garantia ou consignados (se aplicável) são alternativas mais viáveis, pois o risco para o credor é menor.

Como Obter Empréstimo com Taxas Competitivas

Obter um empréstimo com taxas competitivas exige pesquisa ativa e um bom perfil financeiro. Compare o Custo Efetivo Total (CET) entre diversas instituições, negocie com seu banco atual e, se possível, utilize bens como garantia. Manter um bom score de crédito é o fator número um para acessar as melhores taxas do mercado.

Como Solicitar Financiamento para Pequenas Empresas

Para pequenas empresas, solicitar financiamento geralmente requer um plano de negócios sólido, histórico financeiro da empresa e dos sócios, e comprovação de faturamento. Linhas de crédito específicas para PMEs, oferecidas por bancos e agências de fomento, costumam ter condições mais favoráveis.

Como Conseguir Dinheiro Emprestado sem Fiador

A maioria dos empréstimos pessoais e online não exige fiador. O que substitui a figura do fiador é a análise de crédito rigorosa e, em alguns casos, a exigência de garantias (como imóvel ou veículo). Seu score de crédito e sua capacidade de pagamento são os principais fatores considerados quando se busca dinheiro emprestado sem fiador.

Dicas Extras Que Vão Turbinar Sua Aprovação

Essas são as manobras que separam os aprovados dos recusados.

Anote cada uma como se fosse uma lei.

- Nunca faça múltiplas simulações seguidas. Cada consulta ‘dura’ no seu relatório pode baixar seu score temporariamente. Concentre suas pesquisas em 2 ou 3 instituições de uma vez.

- Use o extrato bancário como aliado. Se sua renda é variável, um extrato dos últimos 3 meses mostrando movimentação constante e saldo positivo vale mais que uma declaração genérica.

- Para autônomos: faturamento é rei. Mesmo sem holerite, um contrato de prestação de serviço, notas fiscais emitidas ou comprovantes de pagamento via PIX podem ser sua comprovação.

- O momento da solicitação importa. Evite pedir crédito no final do mês, quando os sistemas dos bancos estão sobrecarregados com folha de pagamento. Tente no meio da semana, pela manhã.

- Tenha um ‘plano B’ de valor. Se pedir R$ 10.000 e for negado, tente simular R$ 8.000. Um valor menor tem uma barreira de aprovação mais baixa e pode ser sua porta de entrada.

Perguntas Que Todo Mundo Faz (E As Respostas Diretas)

Como conseguir empréstimo para autônomo sem comprovar renda?

É difícil, mas não impossível: foque em empréstimos com garantia ou use seu histórico bancário como prova.

Instituições como cooperativas de crédito ou fintechs analisam seu fluxo no aplicativo do banco. Se seus recibos de PIX entram com frequência e você mantém um saldo médio, isso pode substituir um holerite. Empréstimos com alienação fiduciária do seu carro também são uma opção, pois a garantia reduz o risco para o banco.

Empréstimo pessoal vs consignado: qual vale mais a pena?

O consignado quase sempre vence, pela taxa de juros drasticamente menor.

Se você é servidor público, aposentado do INSS ou militar, o consignado é a regra. A taxa média de 1.8% ao mês não se compara aos 8%+ do pessoal. A única desvantagem é o desconto direto na folha ou no benefício, o que reduz a flexibilidade. Para quem precisa de disciplina ou quer o menor custo, é a escolha óbvia.

Quanto custa um empréstimo de 1000 reais?

Depende brutalmente do tipo: pode variar de R$ 1.090 a R$ 1.830 no primeiro mês.

Pegando as taxas médias do mercado: num consignado (1.8% a.m.), você pagaria cerca de R$ 1.018 no primeiro mês. Num pessoal (8.3% a.m.), saltaria para R$ 1.083. E num crédito com garantia de veículo (1.09% a.m.), ficaria em torno de R$ 1.010,90. Sempre peça a planilha com o Custo Efetivo Total (CET) antes de assinar qualquer coisa.

O Caminho Está Limpo. Agora É Com Você.

Você acabou de aprender o que 90% das pessoas ignoram.

Não é sobre sorte ou ter um ‘contato’ no banco.

É uma sequência lógica: conhecer seu score, escolher a modalidade certa, comparar o CET e montar a documentação com inteligência.

O erro que muda tudo era justamente pular a primeira etapa – ir pedir dinheiro sem saber como o mercado te enxerga.

Seu primeiro passo hoje?

Abra o site da Serasa ou do SPC e consulte seu score. É gratuito uma vez por ano. Leva 3 minutos.

Com esse número na mão, todo o resto – a simulação, a comparação, a decisão – fica nítido.

Compartilhe essa diga com alguém que também está nessa busca. E me conta aqui nos comentários: qual é o seu maior medo na hora de solicitar um financiamento?