Errar o CST na nota fiscal é multa na certa. Um código errado pode parar sua empresa na malha fina fiscal. Mas a maioria dos contadores ainda confunde os códigos.

O Código de Situação Tributária (CST) define como o ICMS incide sobre cada produto. Ele é obrigatório em toda NF-e. Sem ele, sua nota é inválida.

CST significado: o código que define o ICMS na sua nota fiscal

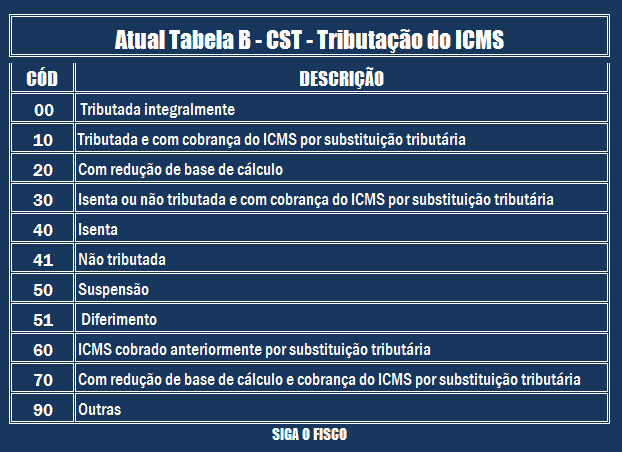

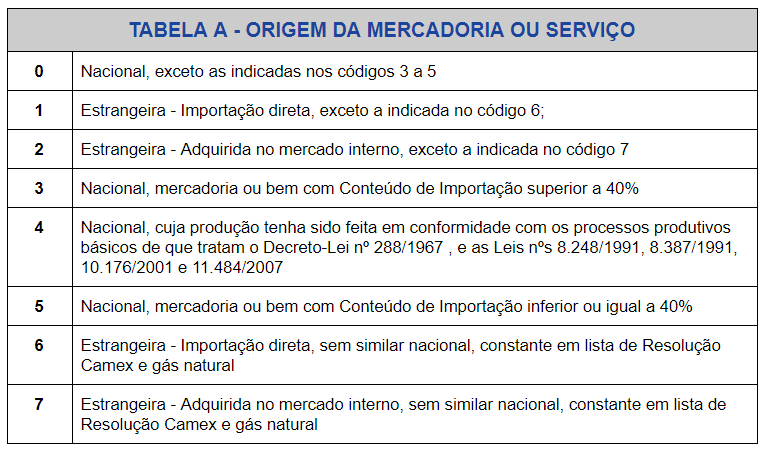

O CST é um número de três dígitos que combina origem e tributação. O primeiro dígito indica se a mercadoria é nacional (0 a 3) ou importada (4 a 7). Os dois últimos mostram a forma de tributação, como tributado integralmente (00) ou isento (40).

Por exemplo, o CST 000 significa produto nacional com ICMS normal. Já o 040 é nacional isento. E o 100 é importado direto com ICMS integral. Cada código tem um efeito direto no cálculo do imposto.

Um erro comum é usar CST quando a empresa é do Simples Nacional. Nesse caso, o correto é o CSOSN. Misturar os dois gera inconsistência no SPED Fiscal e pode levar a autuações.

O Código de Situação Tributária (CST): O GPS da sua Tributação de ICMS

No complexo universo fiscal brasileiro, cada detalhe conta. E quando falamos de notas fiscais eletrônicas (NF-e), o Código de Situação Tributária, ou CST, é um dos elementos mais cruciais. Ele funciona como um verdadeiro GPS, indicando exatamente como o ICMS incidiu sobre aquela operação. Entender o CST não é apenas uma questão de burocracia, mas sim de garantir que sua empresa esteja em conformidade e evite dores de cabeça com o fisco.

Pense no CST como a identidade tributária de cada item na sua nota. Ele é um número de três dígitos que, de forma padronizada, informa a origem da mercadoria e o tratamento dado ao ICMS naquela transação. Um preenchimento incorreto pode gerar multas e retrabalho, impactando diretamente o fluxo financeiro e a credibilidade do seu negócio. Por isso, dominar o CST é um passo fundamental para qualquer empresa séria.

| Código | Origem | Tributação ICMS |

| 000 | Nacional | Tributado Integralmente |

| 040 | Nacional | Isento |

| 100 | Estrangeira Importação Direta | Tributado Integralmente |

Cst significado

O CST significado, ou Código de Situação Tributária, é um código numérico de três dígitos. Ele é essencial para a correta classificação da incidência do ICMS nas operações comerciais registradas em notas fiscais eletrônicas. Cada dígito do CST carrega uma informação específica: o primeiro indica a origem da mercadoria (nacional ou estrangeira) e os dois últimos definem a forma como o ICMS foi tributado.

Sem o CST, o fisco teria dificuldade em auditar e verificar a conformidade das operações. Ele permite que os sistemas da Receita Federal e das Secretarias de Fazenda estaduais identifiquem rapidamente se o imposto foi recolhido corretamente, se há isenção, diferimento ou qualquer outra particularidade tributária. Essa clareza é vital para a fiscalização e para a segurança jurídica das empresas.

O que é cst

O que é CST? Em termos práticos, é um código que você encontra detalhado na sua nota fiscal eletrônica, especificamente na seção de impostos. Ele é composto por um número de três dígitos, onde o primeiro dígito representa a origem da mercadoria (se veio do Brasil ou do exterior) e os dois dígitos seguintes indicam a situação tributária do ICMS (se foi tributado, isento, suspenso, etc.).

A correta identificação do CST é um pilar do compliance tributário. Ele permite que as empresas demonstrem aos órgãos fiscalizadores como cada item da nota fiscal foi tratado em relação ao ICMS. Um CST mal aplicado pode levar a autuações fiscais, pois indica uma possível divergência entre o que foi declarado e o que de fato ocorreu na operação, gerando passivos desnecessários.

Cst icms

O CST ICMS é a representação numérica da tributação do Imposto sobre Circulação de Mercadorias e Serviços. Ele detalha, para cada item da nota fiscal, se a operação está sujeita ao ICMS, e de que forma. Por exemplo, um CST 00 indica que a mercadoria é nacional e o ICMS foi tributado integralmente, algo comum na maioria das vendas.

Existem diversas combinações que cobrem diferentes cenários. O CST 040, por exemplo, sinaliza que a mercadoria nacional é isenta de ICMS. Já o CST 100 pode indicar uma mercadoria estrangeira importada diretamente, também com ICMS tributado integralmente. A Tabela A (origem) e a Tabela B (tributação) são as referências para decifrar cada código.

A complexidade do CST ICMS exige atenção redobrada. Um erro aqui não é apenas um erro de preenchimento, é uma falha na comunicação com o fisco sobre a natureza da sua operação tributária.

Cst nota fiscal

O CST na nota fiscal é um campo obrigatório que detalha a situação do ICMS. Ele é fundamental para que os sistemas do governo e da sua contabilidade processem corretamente as informações fiscais. Cada item listado na NF-e deve ter seu CST correspondente, refletindo a realidade daquela mercadoria específica.

Quando você emite uma nota fiscal, o CST correto garante que os impostos sejam calculados e declarados de acordo com a legislação vigente. Se a mercadoria é nacional e teve ICMS normal, usa-se um CST. Se é isenta, outro. Se veio do exterior, um terceiro. Essa precisão é o que mantém sua empresa longe de problemas com a fiscalização.

Cst tributario

O CST tributário é mais do que um código; é a expressão da sua conformidade fiscal em relação ao ICMS. Ele classifica a operação comercial sob a ótica da legislação tributária, indicando a origem da mercadoria e o regime de tributação aplicável. Para empresas que não estão no Simples Nacional, o CST é a forma padrão de reportar essas informações.

A importância do CST tributário se reflete na prevenção de autuações. Um CST equivocado pode sinalizar ao fisco uma sonegação ou um aproveitamento indevido de créditos. Por isso, é crucial ter um bom entendimento das tabelas e das regras que regem cada código, garantindo que a informação prestada na nota fiscal esteja 100% alinhada com a realidade fática e legal.

Codigo cst

O código CST é um identificador numérico de três dígitos. Ele segue uma estrutura padronizada: o primeiro dígito informa a origem (Tabela A) e os dois últimos a tributação do ICMS (Tabela B). Essa padronização é o que permite a comunicação eficiente entre os sistemas das empresas e os órgãos fiscalizadores em todo o Brasil.

Dominar as tabelas que definem o CST é essencial para o dia a dia fiscal. Por exemplo, saber que um CST 000 se refere a uma mercadoria nacional tributada integralmente, enquanto um CST 040 indica uma mercadoria nacional isenta, evita erros comuns. A precisão na escolha do código correto é um reflexo direto da sua organização e do seu compromisso com a conformidade.

Cst 000

O CST 000 é um dos códigos mais comuns e representa uma mercadoria de origem nacional com o ICMS tributado integralmente. Isso significa que o imposto foi calculado e recolhido sobre o valor total da operação, conforme as alíquotas e regras aplicáveis. É a situação padrão para a maioria das transações comerciais dentro do território brasileiro.

Quando você se depara com o CST 000 em uma nota fiscal, pode ter a certeza de que aquela mercadoria seguiu o fluxo normal de tributação do ICMS. É a representação da regra geral, onde não há isenções, diferimentos ou outras particularidades que alterem a cobrança padrão do imposto. A correta utilização deste código garante que a operação esteja em conformidade com a legislação.

Cst 040

O CST 040 indica que a mercadoria é de origem nacional, mas está isenta de ICMS. Isso ocorre em situações específicas previstas na legislação, onde determinados produtos ou operações não estão sujeitos à cobrança do imposto. É fundamental que a isenção esteja devidamente amparada por lei para que o uso deste CST seja válido.

Utilizar o CST 040 requer atenção. A empresa deve ter a documentação comprobatória da isenção para apresentar em caso de fiscalização. Um preenchimento incorreto, aplicando o CST 040 onde há incidência de ICMS, pode ser interpretado como uma tentativa de evasão fiscal, gerando multas e penalidades severas.

Cst 100

O CST 100 é utilizado para classificar mercadorias de origem estrangeira, que foram importadas diretamente pela empresa e, sobre as quais, o ICMS foi tributado integralmente. Este código reflete a situação em que o imposto de importação e o ICMS foram devidamente recolhidos no momento da entrada da mercadoria no país.

É importante diferenciar o CST 100 de outros códigos que tratam de mercadorias estrangeiras. Ele se aplica especificamente à importação direta e à tributação completa do ICMS. A correta aplicação deste código assegura que a operação de importação esteja transparente e em conformidade com as obrigações tributárias federais e estaduais.

A distinção entre CST e CSOSN é crucial: o CST é para empresas do regime normal, enquanto o CSOSN é exclusivo para optantes do Simples Nacional. Usar o código errado aqui é um erro básico que pode custar caro.

Cst vs Csosn

É comum a confusão entre CST vs CSOSN, mas a diferença é fundamental. O CST (Código de Situação Tributária) é utilizado por empresas tributadas pelo regime Lucro Real ou Lucro Presumido. Já o CSOSN (Código de Situação da Operação do Simples Nacional) é destinado exclusivamente às empresas que optam pelo Simples Nacional.

Ambos os códigos cumprem a função de identificar a origem e a tributação de uma mercadoria. No entanto, a nomenclatura e as tabelas de códigos são distintas, refletindo as particularidades de cada regime tributário. Utilizar o CSOSN em uma nota fiscal de uma empresa do regime normal, ou vice-versa, é um erro que pode gerar inconsistências e autuações fiscais.

Reforma Tributaria Cst

Com a Reforma Tributária em andamento, o cenário do CST está prestes a mudar significativamente. A expectativa é que, com a unificação de impostos como o ICMS e o ISS em um novo Imposto sobre Bens e Serviços (IBS) e a criação da Contribuição sobre Bens e Serviços (CBS), os códigos de classificação tributária serão simplificados e padronizados. Termos como ‘cClassTrib’ (Classificação Tributária) estão surgindo para substituir a complexidade atual.

Embora o CST como o conhecemos hoje deva se tornar obsoleto, entender sua lógica e sua importância é um excelente preparo para as novas regras. A necessidade de identificar a origem e a tributação de mercadorias continuará, mas de forma mais integrada e digital. A transição exigirá adaptação, mas o objetivo final é a simplificação e a redução da burocracia fiscal para as empresas brasileiras.

O Futuro do CST em 2026: Preparado para a Mudança?

Em 2026, o CST, tal como o conhecemos hoje, provavelmente será uma lembrança. A Reforma Tributária está redesenhando o mapa fiscal do Brasil, com a introdução de novos impostos e a promessa de maior simplificação. A classificação tributária, que hoje depende de códigos como o CST e o CSOSN, tende a ser unificada sob novas denominações, como ‘cClassTrib’, facilitando a identificação do enquadramento fiscal das operações.

O meu parecer como especialista é que, embora a estrutura mude, a essência da informação – saber a origem e a tributação de cada mercadoria – permanecerá. As empresas que hoje se dedicam a entender e aplicar corretamente o CST estão um passo à frente. Elas já desenvolveram a disciplina e o rigor necessários para se adaptar às novas exigências. A chave para 2026 não é temer a mudança, mas sim abraçá-la com conhecimento e preparação, garantindo que sua empresa continue navegando com segurança no complexo mar da tributação brasileira.

Guia Rápido: Como Aplicar o CST na Prática

Você já sabe que o CST define a tributação do ICMS na NF-e. Agora é hora de colocar a mão na massa com um plano de ação objetivo.

Passo 1: Identifique a Origem da Mercadoria

- Consulte a Tabela A: verifique se o produto é nacional (0 a 2) ou importado (3 a 8).

- Anote o primeiro dígito do seu CST baseado nessa origem.

Passo 2: Defina a Forma de Tributação

- Na Tabela B, escolha entre tributado (00), isento (40), diferido (51) ou outros.

- Combine com o primeiro dígito para formar o código de três dígitos.

Passo 3: Valide no Sistema e na Prática

- Teste o CST em um ambiente de homologação antes de emitir NF-e reais.

- Confira se a alíquota e o regime tributário estão coerentes com seu negócio.

Perguntas Frequentes

Qual a diferença entre CST e CSOSN?

O CST é usado por empresas do regime normal para ICMS, enquanto o CSOSN é exclusivo do Simples Nacional. Identifique o regime da sua empresa para escolher o código correto na emissão de NF-e.

Como saber se estou usando o CST certo?

Consulte a classificação fiscal da mercadoria e a tabela de origem e tributação. Utilize um sistema fiscal atualizado que valide automaticamente a combinação.

O que acontece se eu errar o CST na nota fiscal?

O erro pode gerar multas e glosas de crédito de ICMS, além de problemas com o fisco. Corrija em até 24 horas via carta de correção eletrônica para evitar penalidades.

O CST é a espinha dorsal da sua conformidade fiscal no ICMS. Dominá-lo significa evitar riscos e otimizar a apuração de impostos.

Agora que você entende a estrutura, revise os CSTs da sua empresa. Use ferramentas de validação para garantir que cada nota esteja em conformidade.

Com a Reforma Tributária se aproximando, a padronização de códigos como o cClassTrib promete simplificar ainda mais o cenário fiscal. Prepare-se antecipadamente para essa transição.