Sua empresa ainda paga 20% de CPP sobre a folha? Se você é de um dos 17 setores intensivos em mão de obra, pode estar jogando dinheiro fora. A desoneração da folha de pagamento em 2026 não acabou, mas mudou o jogo.

O modelo híbrido da Lei 14.973/2024 exige que você opte por alíquotas mistas até fevereiro, sob pena de perder o benefício. E tem mais: a decisão do STF em maio de 2026 validou essa transição, mas com regras rígidas de contrapartida.

Desoneração da folha 2026: entenda o modelo misto e como calcular a CPRB

A reoneração gradual da folha trouxe um sistema híbrido que combina 60% da alíquota da CPRB com 10% sobre a folha de pagamento. Para 2026, as empresas optantes devem manter um quadro médio de funcionários equivalente a 75% da média do ano anterior, sob risco de perder o benefício no ano seguinte.

Setores como TI, construção civil e call centers são os mais impactados, com o setor de TI observando um aumento na contratação via PJ/MEI. A janela de opção é irretratável e ocorre no pagamento de janeiro, com validade anual até 20 de fevereiro.

Importante: a desoneração não incide sobre o 13º salário durante a transição. Para calcular a CPRB, multiplique a receita bruta pela alíquota reduzida do seu setor e some 10% sobre a folha de salários. Fique atento às contrapartidas para não perder o benefício.

A Desoneração da Folha em 2026: O Que Você Precisa Saber Agora

A desoneração da folha de pagamento, um tema que mexe com o bolso de muitas empresas brasileiras, está passando por uma fase crucial em 2026. A Lei nº 14.973/2024 trouxe um novo contorno para esse benefício, estabelecendo um caminho de reoneração gradual. Isso significa que o modelo que conhecíamos está se transformando, exigindo atenção redobrada para não perder o rumo e, principalmente, o benefício.

Para 17 setores intensivos em mão de obra, o jogo mudou. A substituição da Contribuição Previdenciária Patronal (CPP) de 20% por alíquotas menores sobre a receita bruta agora segue um regime híbrido. Entender essa transição é fundamental para planejar o futuro do seu negócio e garantir que você esteja do lado certo da legislação. Vamos desmistificar isso juntos.

| Ponto Chave | Detalhe em 2026 |

|---|---|

| Regime Atual | Reoneração gradual via Lei 14.973/2024 |

| Modelo Híbrido | 60% da CPRB + 10% sobre a folha |

| Contrapartida Principal | Manter 75% da média de funcionários do ano anterior |

| Validação Judicial | STF validou o modelo de transição em maio de 2026 |

| Opção do Regime | Irretratável, feita em janeiro, válida até 20 de fevereiro |

| Impacto Setorial | TI, construção civil, call centers e outros intensivos em mão de obra |

Desoneração da folha de pagamento 2026

Em 2026, a desoneração da folha de pagamento entra em um novo capítulo, marcado pela Lei nº 14.973/2024. Este não é mais um benefício automático, mas sim um regime em transição. A grande novidade é o modelo híbrido que combina a Contribuição Previdenciária sobre a Receita Bruta (CPRB) com a alíquota sobre a folha. É crucial entender que a legislação busca um equilíbrio, reintroduzindo gradualmente a contribuição sobre os salários.

A decisão do STF em maio de 2026 foi um marco, validando essa abordagem de transição. Isso significa que a prorrogação integral da lei anterior foi invalidada, mas os efeitos da CPRB durante sua vigência foram preservados. Para as empresas, isso exige uma análise detalhada para entender como esse novo cálculo da desoneração folha de pagamento afetará suas finanças.

Reoneração gradual da folha

A reoneração gradual da folha é o coração da nova legislação. Em vez de uma revogação abrupta, o governo optou por um caminho mais suave, mas que ainda exige adaptação. O modelo híbrido implementado em 2026 é a prova disso. Ele força as empresas a olharem novamente para a folha de pagamento como um componente de custo que está sendo reajustado gradualmente.

Essa abordagem visa mitigar o impacto imediato nas empresas, mas o objetivo final é claro: aumentar a arrecadação previdenciária. Ignorar essa tendência de reoneração pode levar a surpresas desagradáveis no planejamento financeiro. Acompanhar de perto as alíquotas mistas desoneração folha é, portanto, essencial.

Lei 14.973/2024 desoneração

A Lei nº 14.973/2024 é o pilar normativo da desoneração da folha em 2026. Ela redefiniu as regras do jogo, estabelecendo o modelo híbrido e as contrapartidas necessárias. Para as empresas que desejam continuar usufruindo desse benefício, o cumprimento das exigências é inegociável. A manutenção de um quadro médio de funcionários equivalente a 75% da média do ano anterior é um exemplo claro dessa exigência.

O descumprimento das contrapartidas estabelecidas pela Lei 14.973/2024 pode resultar na perda do benefício no ano seguinte. Atenção redobrada é fundamental.

Entender os detalhes desta lei é o primeiro passo para garantir a conformidade e a continuidade do benefício. A desoneração da folha de pagamento 2026 está intrinsecamente ligada a esta legislação específica.

Cálculo desoneração folha de pagamento

O cálculo da desoneração da folha de pagamento em 2026 se tornou mais complexo devido ao modelo híbrido. Agora, as empresas precisam considerar uma combinação de alíquotas: 60% da Contribuição Previdenciária sobre a Receita Bruta (CPRB) e 10% sobre a folha de pagamento. Essa dualidade exige um acompanhamento preciso para determinar qual regime é mais vantajoso ou como a combinação impactará o custo total.

A janela de opção para este modelo misto é irretratável e ocorre no pagamento de janeiro, com validade anual até 20 de fevereiro. Isso significa que a decisão tomada no início do ano terá consequências por todos os 12 meses. Consultar especialistas para o cálculo desoneração folha de pagamento é altamente recomendável para evitar erros que podem custar caro.

Para um entendimento mais aprofundado sobre como realizar esses cálculos, consulte:

Como calcular a desoneração da folha de pagamento

Desoneração da folha de pagamento: cálculo

Setores beneficiados desoneração folha

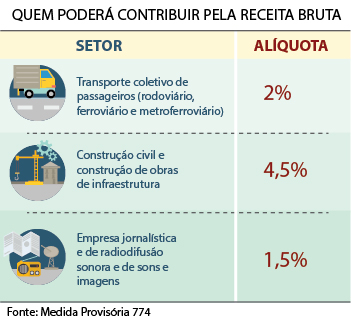

A desoneração da folha de pagamento, mesmo em sua fase de reoneração, continua a beneficiar 17 setores considerados intensivos em mão de obra. Isso inclui áreas como Tecnologia da Informação (TI), construção civil, call centers, transporte e vestuário. A lógica por trás dessa política é incentivar a geração de empregos nesses segmentos, que historicamente demandam um grande número de colaboradores.

No entanto, o aumento do custo da folha, mesmo que gradual, já começa a gerar reflexos. Observa-se, por exemplo, no setor de TI, um aumento na contratação via Pessoa Jurídica (PJ) ou Microempreendedor Individual (MEI). Essa é uma estratégia das empresas para contornar o encarecimento da Contratação por Tempo Indeterminado (CLT), um efeito colateral direto da reoneração. Entender os setores beneficiados desoneração folha é crucial para quem atua nessas áreas.

Impacto STF desoneração folha

A decisão do Supremo Tribunal Federal (STF) em maio de 2026 foi um divisor de águas para a desoneração da folha. Ao validar o modelo de transição estabelecido pela Lei nº 14.973/2024, o STF impediu a prorrogação integral das regras anteriores, mas manteve a validade da CPRB durante o período em que esteve em vigor. Isso trouxe segurança jurídica, mas também forçou a adoção do regime híbrido.

O impacto STF desoneração folha é claro: as empresas não podem mais contar com as mesmas condições de anos anteriores. A decisão reforça a necessidade de adaptação às novas regras e de um planejamento financeiro que contemple a reoneração gradual. Para empresas que dependem fortemente desse benefício, a análise do impacto STF desoneração folha é um exercício de gestão indispensável.

Manutenção de empregos desoneração folha

Uma das contrapartidas mais importantes da desoneração da folha em 2026 é a manutenção de empregos. A Lei nº 14.973/2024 exige que as empresas beneficiadas mantenham um quadro médio de funcionários equivalente a 75% da média do ano anterior. Essa exigência visa garantir que o benefício fiscal se traduza em estabilidade e geração de oportunidades de trabalho.

O descumprimento dessa meta pode levar à perda do benefício no ano seguinte, o que representa um custo adicional significativo. Portanto, a gestão de pessoas se torna ainda mais estratégica. Monitorar os indicadores de contratação e desligamento é vital para cumprir a meta de manutenção de empregos desoneração folha. Acompanhe mais detalhes sobre a legislação em:

Legislação sobre Desoneração da Folha

Alíquotas mistas desoneração folha

As alíquotas mistas são a essência do modelo híbrido de desoneração da folha em 2026. A combinação de 60% da CPRB com 10% sobre a folha de pagamento cria um cenário financeiro diferente para as empresas. Essa nova estrutura de cálculo exige uma análise detalhada para determinar o impacto real no custo total da mão de obra.

A decisão de optar por este regime, que é irretratável após o pagamento de janeiro, deve ser tomada com base em projeções financeiras sólidas. A complexidade das alíquotas mistas desoneração folha pode levar a erros de cálculo se não for tratada com a devida atenção. Empresas que buscam otimizar seus custos previdenciários precisam entender profundamente essas novas alíquotas.

Para entender melhor se optar pela desoneração é vantajoso:

Optar pela Desoneração da Folha: É Bom ou Ruim?

Como Funciona a Desoneração da Folha de Pagamento

O Futuro da Desoneração em 2026: Um Veredito de Especialista

Em 2026, a desoneração da folha de pagamento não é mais um tema simples. A reoneração gradual, impulsionada pela Lei 14.973/2024 e validada pelo STF, exige das empresas uma postura proativa e estratégica. O modelo híbrido, com suas alíquotas mistas, traz complexidade, mas também pode representar uma oportunidade para quem souber navegar pelas novas regras.

A palavra de ordem para 2026 é adaptação. As empresas que conseguirem gerenciar as contrapartidas, especialmente a manutenção de empregos, e otimizar seus cálculos, sairão na frente. Ignorar as mudanças ou subestimar o impacto da reoneração gradual pode ser um erro custoso. O cenário é desafiador, mas com informação e planejamento, a gestão da folha de pagamento pode continuar a ser um diferencial competitivo.

Plano de Ação para 2026: Aproveite a Transição

Passo 1: Calcule sua alíquota mista

Verifique se sua empresa se enquadra nos 17 setores beneficiados. A alíquota combinada é de 60% da CPRB sobre receita bruta mais 10% sobre a folha.

- Use a calculadora da Receita Federal para simular os valores mensais.

- Compare com o regime padrão de 20% sobre a folha para confirmar a vantagem.

Passo 2: Formalize a opção no prazo

A janela de adesão é irretratável e ocorre no pagamento de janeiro. O prazo final para comunicar a opção é 20 de fevereiro de 2026.

- Emita a guia DCTFWeb com a classificação correta do regime misto.

- Mantenha documentação comprobatória do quadro de funcionários médio.

Passo 3: Cumpra as contrapartidas trabalhistas

Mantenha pelo menos 75% da média de funcionários do ano anterior para não perder o benefício no próximo ano. A STF validou essa exigência em maio.

- Avalie o impacto nos custos de demissão e reposição.

- Considere a terceirização estratégica para setores como TI e call center.

Perguntas Frequentes

Quem pode optar pelo regime misto em 2026?

Apenas empresas dos 17 setores intensivos em mão de obra definidos em lei. A opção é anual e irretratável, válida para todo o ano-calendário.

A desoneração incide sobre o 13º salário?

Não durante a transição. O 13º salário continua sujeito à contribuição previdenciária patronal padrão de 20% sobre a folha.

O que acontece se eu não cumprir a contrapartida de funcionários?

Perde-se o direito ao regime misto no ano seguinte, retornando à alíquota cheia de 20%. A fiscalização usa a média mensal de vínculos.

A transição para o regime misto exige planejamento tributário rigoroso, mas oferece economia real para setores estratégicos. O STF já validou as regras, garantindo segurança jurídica para 2026.

Calcule agora mesmo sua alíquota efetiva e prepare a documentação para janeiro. Não perca o prazo de 20 de fevereiro para formalizar a opção.

Compliance trabalhista e tributário caminham juntos na reoneração gradual. Empresas que se antecipam terão vantagem competitiva nos próximos anos.