O empréstimo com garantia de veículo transforma seu carro em dinheiro vivo sem perder o uso. Veja como funciona na prática.

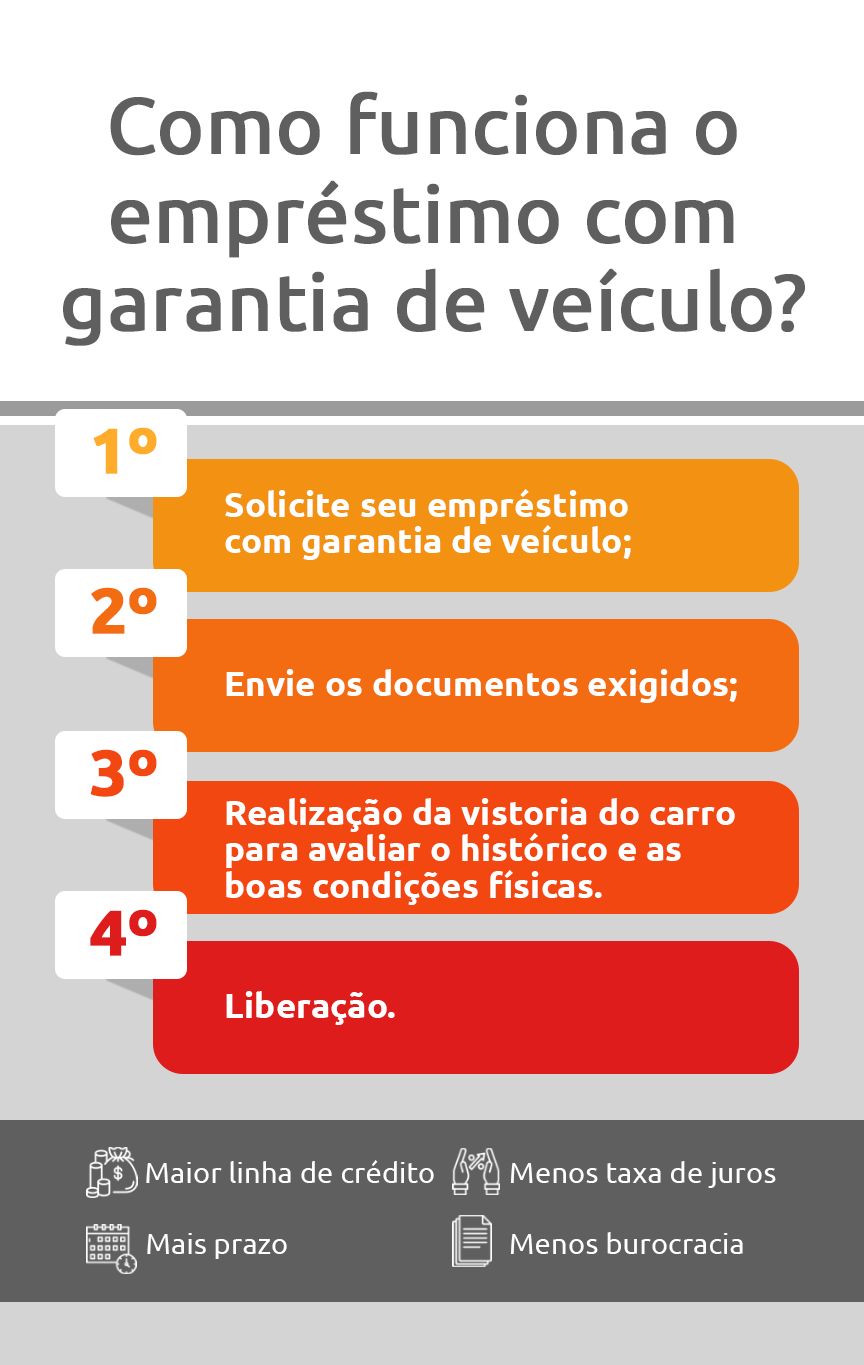

Como funciona o empréstimo com garantia de veículo e por que ele é uma opção inteligente

O grande segredo? Seu carro vira garantia, mas você continua dirigindo normalmente.

O veículo fica alienado à instituição financeira até a quitação total, mas o uso diário permanece 100% liberado para você.

Isso significa acesso imediato ao capital sem abrir mão da mobilidade.

Mas preste atenção: O valor liberado pode chegar a 100% da tabela FIPE, mas depende da avaliação técnica.

Carros com até 15 anos e motos com até 13 anos geralmente são aceitos, desde que quitados e em bom estado de conservação.

A avaliação é rigorosa e segue padrões do mercado para definir o limite real do crédito.

Aqui está o detalhe: As taxas partem de 1,40% ao mês, mas o Custo Efetivo Total (CET) é o que realmente importa.

O CET inclui IOF, taxas administrativas e todos os encargos, dando a visão completa do compromisso financeiro.

Sempre peça a simulação com o CET antes de fechar qualquer negócio.

Em Destaque 2026: Modalidade de crédito onde o veículo (carro, ônibus, caminhão) é utilizado como garantia, permitindo taxas de juros menores e prazos maiores.

O que analisar antes de escolher um empréstimo com garantia de veículo

Seu carro pode ser a chave para um dinheiro extra, mas a escolha certa faz toda a diferença. Fique atento aos detalhes!

| Critério | O que observar | Por que é importante |

|---|---|---|

| Valor liberado | Verifique se o percentual sobre a Tabela FIPE atende sua necessidade. Geralmente, fica entre 80% e 100%. | Garante que você receba o montante justo pelo seu bem. |

| Prazo de pagamento | Analise se o prazo (até 60 meses) se encaixa no seu orçamento mensal. | Evita parcelas pesadas que comprometam sua renda. |

| Taxas de juros | Compare as taxas mensais (a partir de 1,40%-1,50%) e o Custo Efetivo Total (CET). | Juros menores significam economia real ao longo do contrato. O CET engloba tudo! |

| Condições do veículo | Confirme os limites de ano (carros até 15-20 anos, motos até 13 anos) e a necessidade de quitação. | Garante que seu veículo seja aceito e que você não tenha surpresas. |

| Avaliação do bem | Entenda como o estado de conservação do carro afeta a liberação do crédito. | Um veículo bem cuidado pode agilizar o processo e até melhorar as condições. |

| Risco de retomada | Esteja ciente de que a inadimplência pode levar à perda do veículo. | É crucial ter um plano financeiro sólido para honrar os pagamentos. |

Tipos e Modelos Disponíveis no Mercado

Diversas instituições oferecem o empréstimo com garantia de veículo. Conheça algumas opções e o que esperar:

Empréstimo com Garantia de Veículo BV

- Principais Especificações: Liberação rápida, parcelas fixas, uso do veículo liberado.

- Ponto Forte: Processo digital e simplificado, ideal para quem precisa de agilidade.

- Para quem é ideal: Pessoas que buscam praticidade e rapidez na obtenção do crédito, com bom estado de conservação do veículo.

Crédito com Garantia de Veículo Santander

- Principais Especificações: Flexibilidade nos prazos, taxas competitivas, valores de até 100% da Tabela FIPE.

- Ponto Forte: Grande rede de atendimento e confiança de um banco consolidado.

- Para quem é ideal: Clientes que valorizam a segurança e o suporte de uma instituição financeira tradicional.

Empréstimo com Garantia Banco Pan

- Principais Especificações: Carros e motos aceitos, prazos estendidos, foco em diferentes perfis de clientes.

- Ponto Forte: Opções variadas para diferentes tipos de veículos e necessidades financeiras.

- Para quem é ideal: Quem possui motos ou carros mais antigos e busca condições flexíveis.

Empréstimo com Garantia de Veículo C6 Bank

- Principais Especificações: Processo 100% online, taxas atrativas, liberação em até 2 dias úteis.

- Ponto Forte: Tecnologia e conveniência para o cliente, com um processo totalmente digital.

- Para quem é ideal: Jovens e adultos que preferem resolver tudo pelo celular e buscam eficiência.

Custo-Benefício: Dicas Cruéis para Não Cair em Ciladas

O barato pode sair muito caro. Fique esperto com estas dicas:

Não se prenda só à taxa de juros! O Custo Efetivo Total (CET) é o que realmente importa. Ele inclui IOF, taxas administrativas, seguros e outros encargos. Compare o CET entre as propostas.

Desconfie de ofertas

Dicas Extras Para Você Não Cair em Nenhuma Armadilha

Essas dicas são o que separa quem faz um bom negócio de quem se enrola.

Anote aí e use como checklist.

- Não aceite a primeira oferta. Compare pelo menos três propostas de bancos diferentes ou financeiras especializadas. A diferença no CET pode ser de milhares de reais.

- Faça a simulação com o valor FIPE exato. Use o site da tabela FIPE oficial. Não arredonde para cima. A avaliação do banco será realista.

- Limpe e arrume o carro antes da vistoria. Um veículo bem cuidado passa uma imagem de valor. Isso pode influenciar positivamente a oferta final.

- Leia o contrato com atenção redobrada no CET. O Custo Efetivo Total é o que importa. Ele já inclui juros, IOF e todas as taxas. É o preço real do crédito.

- Tenha um plano B para o pagamento. Antes de pegar o dinheiro, já saiba como vai honrar as parcelas. Use parte para investir ou quitar dívidas mais caras.

- Documentos em dia são obrigatórios. IPVA pago, licenciamento atualizado e não ter multas graves pendentes. Isso acelera a aprovação.

Perguntas Que Todo Mundo Faz (e As Respostas Diretas)

Posso perder meu carro se atrasar uma parcela?

Não de imediato. A retomada do veículo é o último recurso da instituição.

Primeiro, há notificações e cobranças. O processo leva tempo. Mas a inadimplência constante e comprovada pode, sim, levar à perda do bem. A alienação fiduciária dá esse direito ao banco.

Empréstimo com garantia de veículo ou crédito pessoal, qual é melhor?

Depende da urgência, do valor e do seu perfil. O crédito com garantia costuma ter juros menores e prazos mais longos.

Para valores altos (acima de R$ 20 mil) e se você tem um carro quitado, a opção com garantia quase sempre sai mais barata. O crédito pessoal é mais rápido, mas as taxas são bem mais altas.

Quanto tempo leva desde a simulação até o dinheiro cair na conta?

Em média, de 3 a 7 dias úteis, se toda a documentação estiver perfeita.

O gargalo é a vistoria do veículo e a análise de documentos. Instituições digitais podem ser mais ágeis. Prepare tudo antes para não perder tempo.

Seu Carro Parado no Carro Já Era. Agora é Hora de Agir.

Você acabou de descobrir que tem um ativo valioso na garagem.

Um ativo que pode se transformar em capital para investir, empreender ou reorganizar sua vida financeira.

O segredo não é complexo: usar um bem que você já tem para conseguir crédito em condições muito melhores.

Mas teoria sem ação não muda nada.

Seu primeiro passo hoje é simples: Pegue a documentação do seu carro ou moto, acesse a tabela FIPE e anote o valor de mercado. Em 5 minutos você já tem o número mais importante na mão.

Agora, com esse número, você pode simular e comparar.

Compartilhe essa dica com quem também pode precisar. E me conta aqui nos comentários: qual é o principal objetivo que você tem para usar esse recurso? Vamos trocar uma ideia.