O empréstimo consignado INSS tem segredos que só os aprovados conhecem. Vou revelar o que realmente importa para você em 2026.

Como funciona o empréstimo consignado INSS e por que ele é tão vantajoso

O grande segredo? As parcelas são descontadas direto do seu benefício.

Isso elimina o risco de esquecer pagamentos e garante que você nunca atrase.

O desconto automático é a chave que torna esse empréstimo tão seguro e acessível.

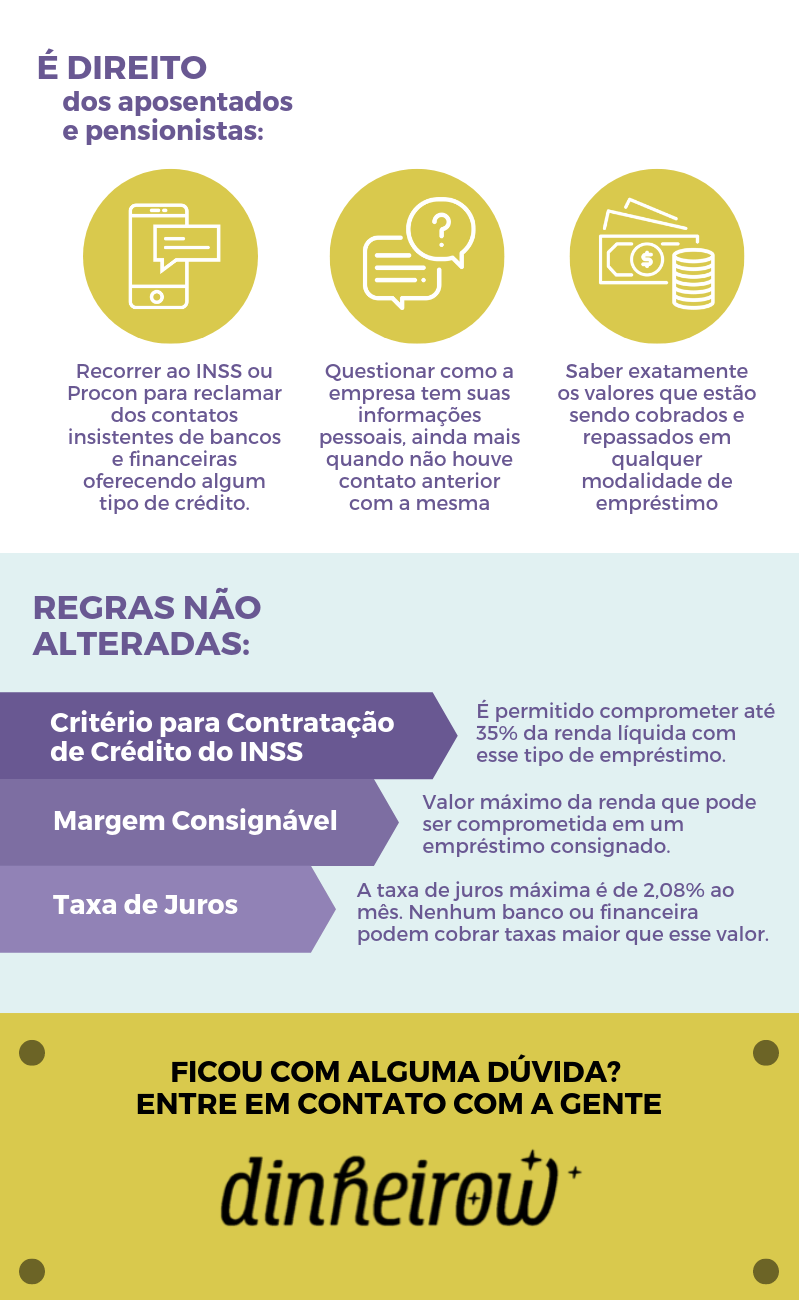

Mas preste atenção: Em 2026, o teto de juros é de apenas 1,85% ao mês.

Compare com empréstimos pessoais convencionais, que podem ultrapassar 10% ao mês facilmente.

Essa taxa baixa é regulada pelo governo, então você não precisa negociar sozinho.

Aqui está o detalhe: O prazo pode chegar a 84 ou 96 meses.

Isso significa parcelas menores que cabem no seu orçamento sem sufocar sua renda.

Para aposentados e pensionistas, essa flexibilidade é um alívio financeiro real.

Em Destaque 2026: O empréstimo consignado para beneficiários do INSS permite o desconto das parcelas diretamente do benefício previdenciário, com taxas de juros limitadas a 1,85% ao mês para empréstimos e 2,77% para cartões, com prazos de até 96 meses.

O que analisar antes de contratar seu empréstimo consignado INSS

Se você é aposentado ou pensionista do INSS, ou até mesmo beneficiário do BPC/LOAS, o empréstimo consignado pode ser um alívio financeiro. Mas, antes de sair contratando, é essencial saber o que realmente importa. Não caia em armadilhas!

| Critério de Análise | O que observar | Por que é importante |

|---|---|---|

| Taxa de Juros (CET) | Compare o Custo Efetivo Total (CET), não só a taxa nominal. O teto para 2026 é de 1,85% ao mês. | É o que realmente mostra o quanto você vai pagar de juros no final. A menor taxa é sempre a melhor. |

| Prazo de Pagamento | Verifique se o prazo se encaixa no seu planejamento. Pode chegar a 84 ou 96 meses. | Prazos mais longos diminuem a parcela, mas aumentam o juro total pago. Pense no longo prazo. |

| Margem Consignável | Confira quanto da sua renda está sendo comprometida. O limite é 45% (35% para empréstimos, 5% para cartão de crédito, 5% para cartão de benefício). | Garante que você não vai comprometer sua renda a ponto de passar aperto. É sua segurança financeira. |

| Reputação da Instituição Financeira | Pesquise sobre o banco ou financeira. Veja reclamações e avaliações. | Evita dor de cabeça com atendimento ruim, burocracia excessiva ou até mesmo golpes. |

| Condições de Pagamento Antecipado | Saiba se é possível quitar o empréstimo antes do prazo e se há desconto. | Pode te economizar um bom dinheiro se você receber alguma quantia extra no futuro. |

Tipos e Modelos de Empréstimo Consignado INSS disponíveis no mercado

Entender as opções é o primeiro passo para fazer a escolha certa. Cada modalidade tem suas particularidades.

Empréstimo Pessoal Consignado INSS

- Principais Especificações: Parcelas fixas descontadas direto do benefício, taxas de juros geralmente mais baixas que empréstimos tradicionais. Limite de 35% da margem consignável.

- Ponto Forte: Segurança no pagamento, pois o desconto é automático. Facilidade de contratação para quem tem margem disponível.

- Para quem é ideal: Quem precisa de um valor para cobrir despesas maiores, como reformas, tratamentos médicos ou organização financeira, e quer previsibilidade nas parcelas.

Cartão de Crédito Consignado INSS

- Principais Especificações: Limite de crédito pré-aprovado, com parcelas mínimas de pagamento descontadas do benefício. Taxas máximas de 2,77% ao mês. Destina 5% da margem consignável.

- Ponto Forte: Disponibilidade de crédito para uso a qualquer momento, com juros mais baixos que cartões de crédito comuns.

- Para quem é ideal: Quem busca ter uma reserva de emergência sempre à mão, para gastos inesperados, mas com controle sobre o valor mínimo a ser pago mensalmente.

Cartão de Benefício Consignado INSS

- Principais Especificações: Similar ao cartão de crédito, mas voltado para despesas específicas como seguro, plano de saúde e auxílio funeral. Taxas máximas de 2,77% ao mês. Destina 5% da margem consignável.

- Ponto Forte: Oferece benefícios adicionais ligados à segurança e bem-estar, com parcelas fixas e controle de gastos.

- Para quem é ideal: Quem deseja acesso a serviços específicos com pagamento facilitado e parcelas que não pesam no orçamento.

Custo-Benefício: Dicas cruéis para não errar na contratação

Aqui a conversa é direta: o objetivo é economizar, não gastar mais. Fique esperto com essas dicas!

Não se iluda com a primeira oferta. Sempre pesquise em diferentes bancos e financeiras. Uma diferença de 0,5% ao mês pode significar milhares de reais a mais no bolso ao final do contrato. Compare o CET!

Entenda o prazo. Um prazo maior significa parcelas menores, mas o custo total do empréstimo sobe bastante. Avalie se vale a pena pagar mais juros por uma parcela que cabe no seu bolso hoje, mas que pode te custar caro lá na frente.

Cuidado com ofertas

Dicas Extras: O Que Os Aprovados Fazem Antes De Clicar Em ‘Contratar’

Essas são as manobras que separam quem pega o melhor negócio de quem só aceita a primeira oferta.

Elas vêm da experiência de quem já passou pelo processo várias vezes.

Primeiro passo: Nunca contrate sem comparar.

Use o simulador do seu banco e de pelo menos mais dois concorrentes.

Uma diferença de 0,1% ao mês pode significar milhares de reais no final.

Aqui está o detalhe: Peça a planilha de amortização.

Ela mostra exatamente quanto você paga de juros e quanto abate do valor principal a cada parcela.

É o documento que prova se a taxa anunciada é a taxa real.

Mas preste atenção: Cuidado com os ‘brindes’.

Alguns bancos oferecem seguros ou serviços embutidos que aumentam o custo total.

Verifique se você realmente precisa deles antes de aceitar.

Lista de verificação rápida antes de assinar:

- Confirme sua margem disponível no Meu INSS ou ligando para a central do banco.

- Calcule o valor da parcela para não comprometer mais que 30% da sua renda, mesmo podendo ir até 35%.

- Leia o CET (Custo Efetivo Total) no contrato. É a taxa que inclui todos os encargos.

- Pergunte sobre multas por antecipação de parcelas ou quitação antecipada.

- Guarde todos os comprovantes e o número do protocolo da contratação.

Perguntas Que Todo Beneficiário Faz (E As Respostas Diretas)

Quanto tempo demora para cair o dinheiro do empréstimo consignado INSS?

Geralmente, o crédito é liberado em até 48 horas úteis após a aprovação e assinatura do contrato.

O prazo pode variar entre bancos, mas a maioria opera nessa janela. O dinheiro cai direto na conta corrente ou poupança vinculada ao seu benefício.

Posso pegar empréstimo consignado INSS estando negativado?

Sim, na grande maioria dos casos.

Como o desconto é direto na fonte, o histórico no SPC/Serasa normalmente não é um impedimento. A análise leva em conta principalmente sua margem consignável disponível e a regularidade do recebimento do benefício.

O que acontece se eu não pagar o empréstimo consignado?

O desconto continua direto no seu benefício, automaticamente.

É praticamente impossível ‘não pagar’, pois a operação é descontada em folha. Em caso de suspensão do benefício, a dívida fica aguardando a regularização para que os descontos sejam retomados.

Você Agora Tem O Mapa Do Tesouro

De leitor para especialista em poucos minutos.

Você descobriu que a taxa é limitada por lei, que a margem tem regras claras e que comparar ofertas não é opcional – é obrigação.

Aprendeu que os aprovados não têm sorte, têm método.

Seu desafio agora é simples: Não deixe esse conhecimento na teoria.

O primeiro passo é concreto. Hoje mesmo, acesse o portal Meu INSS ou o internet banking e verifique sua margem consignável disponível.

É grátis, leva dois minutos e é o ponto de partida real para qualquer decisão inteligente.

Compartilhe esse artigo com um amigo ou familiar que também é beneficiário. Quantas pessoas você conhece que estão pagando juros altos sem necessidade?

E para você, qual dúvida ainda ficou no ar depois de ler tudo isso? Me conta nos comentários abaixo que a gente responde.