O plano de saúde Unimed não é um produto único, mas um sistema complexo. Escolher errado pode custar caro e limitar seu acesso.

O que é a Unimed e por que sua estrutura descentralizada é o fator mais importante na sua escolha

Esqueça a ideia de uma “Unimed” genérica. Ela é uma federação de mais de 350 cooperativas médicas independentes.

Isso muda tudo: Cada unidade define sua rede, preços e regras operacionais. A Unimed Nacional coordena, mas não dita os planos locais.

Escolher um plano sem entender essa estrutura é o erro número um. Você pode pagar por uma cobertura que não existe na sua cidade.

Em Destaque 2026: A Unimed é um sistema de cooperativas médicas que oferece planos de saúde com diferentes coberturas, modalidades de contratação e abrangência geográfica, com valores e redes de atendimento que variam conforme a unidade regional.

O Que Analisar Antes de Comprar Seu Plano de Saúde Unimed

Escolher um plano de saúde é uma decisão séria. A Unimed, por ser descentralizada, tem particularidades. Cada cooperativa regional oferece algo diferente. Saber o que observar garante que você não terá surpresas.

| Critério | O Que Avaliar | Observações Importantes |

|---|---|---|

| Rede Credenciada | Médicos, hospitais e laboratórios disponíveis na sua região. | Verifique se os profissionais e locais que você já usa ou prefere estão na rede. A qualidade varia muito entre as unidades Unimed. |

| Abrangência Geográfica | Regional (cidade/grupo de cidades) ou Nacional. | Se você viaja muito ou tem dependentes em outras cidades, Nacional é mais seguro. Para uso local, Regional pode ser mais em conta. |

| Cobertura | O que o plano cobre (consultas, exames, cirurgias, etc.). | Todos os planos seguem o Rol da ANS, mas alguns oferecem coberturas adicionais. Veja se atende às suas necessidades específicas. |

| Modalidade | Individual/Familiar, PME/Empresarial ou Coletivo por Adesão. | A modalidade impacta preço, reajuste e regras de contratação. Escolha a que se encaixa na sua situação (CPF ou CNPJ). |

| Carências | Tempo de espera para usar certos procedimentos. | Entenda os prazos para consultas, exames, cirurgias e partos. Planos empresariais costumam ter carências reduzidas ou isentas. |

| Reajuste | Como o preço do plano aumenta anualmente. | Planos individuais têm reajuste pela ANS. Coletivos (adesão e empresarial) têm reajustes negociados com a operadora e podem ser maiores. |

Tipos e Modelos Disponíveis na Unimed

A Unimed oferece diferentes caminhos para você ter seu plano. Cada um tem suas vantagens e desvantagens. Entender isso é chave para não cair em cilada.

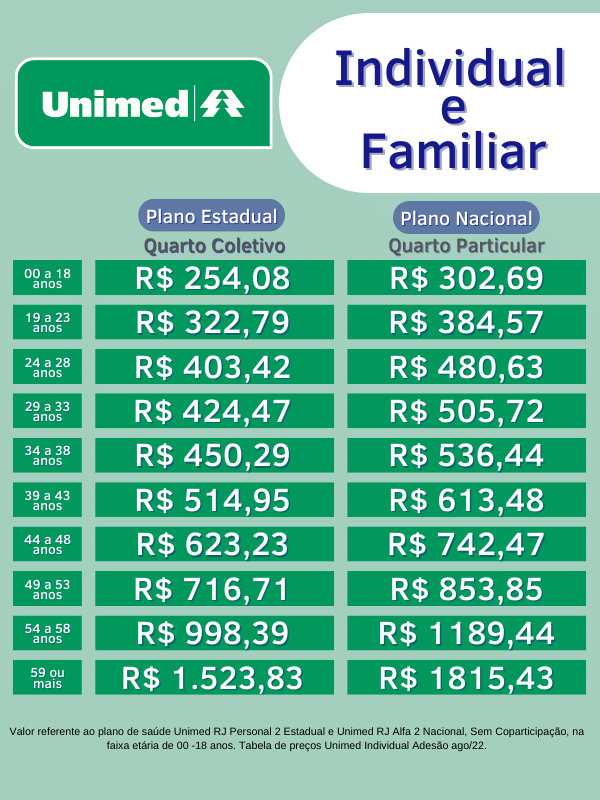

Plano Unimed Pessoa Física (Individual/Familiar)

- Principais Especificações: Contratado diretamente com a Unimed por CPF. Reajuste anual regulado pela ANS. Rede credenciada e cobertura definidas pela Unimed regional.

- Ponto Forte: Estabilidade no reajuste anual (regulamentado pela ANS), ideal para quem busca previsibilidade.

- Para quem é ideal: Indivíduos e famílias que não possuem vínculo com empresas ou associações e buscam um plano direto.

Plano Unimed Pessoa Jurídica (PME/Empresarial)

- Principais Especificações: Contratado via CNPJ a partir de 2 ou 3 vidas (depende da Unimed). Geralmente oferece rede mais ampla e carências reduzidas. Preços mais acessíveis que o individual. Valores estimados iniciam em R$ 248,82.

- Ponto Forte: Custo-benefício geralmente superior ao plano individual, com benefícios como isenção de carências.

- Para quem é ideal: Pequenas e médias empresas, MEIs com funcionário, que buscam oferecer um benefício de saúde competitivo para seus colaboradores.

Plano Unimed Coletivo por Adesão

- Principais Especificações: Contratado através de sindicatos ou associações de classe. Reajustes negociados com a entidade, podendo ser mais altos que os individuais.

- Ponto Forte: Acesso a planos com condições diferenciadas para categorias profissionais específicas.

- Para quem é ideal: Profissionais liberais e trabalhadores associados a entidades de classe que buscam um plano com condições especiais.

Custo-Benefício: Onde a Pegadinha Mora

Muita gente se perde aqui. O barato pode sair caro, e o caro nem sempre é o melhor.

Olho vivo no reajuste: Planos coletivos, especialmente os de adesão, podem ter reajustes anuais bem maiores que os planos individuais. Pergunte sobre a histórico de reajustes da sua entidade ou da Unimed regional.

Compare a rede, não só o preço: Um plano mais barato pode ter uma rede credenciada muito restrita. Se você precisa de um especialista ou um hospital específico, o barato vira dor de cabeça.

Serviços Online: Veja se a Unimed oferece bons canais digitais. Guia médico online, 2ª via de boleto fácil e acesso a demonstração de IR são essenciais hoje em dia.

Unimed Nacional vs. Regional: Se você mora em uma cidade pequena mas viaja muito, a Unimed Nacional pode valer a pena. Se o uso é restrito à sua região, explore as opções da Unimed local, como a Unimed Fesp, Unimed Sorocaba ou Unimed Campinas. Os preços e a rede variam bastante.

Como Evitar Fraudes ou Escolhas Ruins

O mercado de planos de saúde tem suas armadilhas. Estar informado é sua melhor defesa.

Desconfie de preços muito baixos: Se um plano parece bom demais para ser verdade, provavelmente é. Pesquise a reputação da Unimed regional e da corretora.

Verifique a ANS: Sempre consulte se a Unimed regional que você está contratando está com registro ativo na Agência Nacional de Saúde Suplementar (ANS). Isso garante que ela pode operar legalmente.

Leia o contrato com atenção: Não assine nada sem ler. Entenda todas as cláusulas, especialmente sobre carências, reajustes e exclusões de cobertura.

Corretora de confiança: Escolha uma corretora com boa reputação e que seja transparente. Peça indicações e pesquise sobre ela.

Cuidado com promessas milagrosas: Ninguém pode garantir cobertura para tudo ou isenção total de carências sem seguir as regras da ANS ou da operadora. Seja realista.

Dicas Extras Que Vão Salvar Seu Bolso e Sua Saúde

Essas dicas são ouro puro. Anote agora.

Primeiro: Nunca contrate sem comparar a rede credenciada.

Abra o guia médico online da cooperativa que está avaliando.

Verifique se seus médicos de confiança e hospitais de referência estão lá.

Isso evita a dor de cabeça de descobrir depois.

Aqui está o detalhe: Use o período de carência a seu favor.

Se você já tem um convênio e vai trocar, planeje a mudança.

Contrate o novo plano antes de cancelar o antigo.

Assim, você não fica descoberto durante os 30 a 180 dias iniciais.

Mas preste atenção: O barato pode sair caro na emergência.

Planos com abrangência apenas regional são mais em conta.

Porém, se você viaja a trabalho ou tem familiares em outras cidades, pode ser um problema.

Avalie seu estilo de vida real, não o ideal.

Quick win imediato: Faça essa checklist antes de assinar qualquer proposta.

- Confirme a cobertura para exames de rotina e consultas com especialistas.

- Verifique os valores de coparticipação para procedimentos mais complexos.

- Pesquise a reputação da cooperativa regional no Reclame Aqui.

- Peça a tabela completa de preços para sua faixa etária.

- Entenda as regras para renovação após os 59 anos.

Esses 5 minutos de verificação podem evitar anos de dor de cabeça.

Perguntas Que Todo Mundo Faz (E Que Ninguém Responde Direto)

Qual a diferença entre Unimed Nacional e Unimed Regional?

A principal diferença está na abrangência da rede de atendimento.

A Unimed Nacional oferece cobertura em quase todo o território brasileiro, ideal para quem viaja muito ou tem familiares em diferentes estados. Já as cooperativas regionais (como Unimed São Paulo, Unimed Rio, etc.) operam com redes concentradas em suas áreas de atuação, o que geralmente significa preços mais acessíveis, mas com limitação geográfica. A escolha depende puramente do seu padrão de deslocamento.

Plano coletivo por adesão vale a pena?

Sim, pode valer muito a pena, especialmente em termos de custo-benefício.

Esses convênios são oferecidos através de sindicatos, associações de classe ou conselhos profissionais. Eles negociam condições comerciais vantajosas para o grupo. O segredo é verificar se a mensalidade, somada à anuidade da entidade, ainda é menor que a de um plano individual direto. E, claro, confirmar se a rede e a cobertura atendem suas necessidades específicas.

Posso ter um plano Unimed sendo MEI ou autônomo?

Sim, existem caminhos possíveis.

Como pessoa física, você pode contratar um plano individual ou familiar diretamente. Outra opção é buscar um plano coletivo por adesão vinculado a alguma associação da sua categoria profissional (ex.: Associação dos Contabilistas). Se você tem um CNPJ, mesmo como MEI, pode explorar os planos para Pessoa Jurídica (PME), que normalmente exigem no mínimo 2 vidas (você e mais um dependente ou sócio). Compare as três modalidades.

O Segredo Não É Só Escolher, É Escolher Com Sabedoria

Você acabou de passar do ‘não sei por onde começar’ para o ‘agora eu entendo as regras do jogo’.

Isso é poder de decisão.

Lembre-se: o melhor convênio médico não é o mais caro nem o mais barato.

É aquele que se encaixa perfeitamente no seu dia a dia, no seu bolso e na sua expectativa de cuidado.

O primeiro passo é concreto.

Hoje mesmo, pegue um papel e responda: Com que frequência eu vou ao médico? Eu viajo a trabalho? Quais hospitais eu confio?

Com essas respostas na mão, a comparação entre as opções da cooperativa fica clara como água.

Não adie. Sua saúde e seu dinheiro agradecem.

Compartilhe essa análise com alguém que também está nessa busca. A boa informação multiplica.

E me conta nos comentários: qual é a sua maior dúvida agora que você já sabe por onde começar?