Empréstimo ROI é a alavanca secreta que transforma dívida em patrimônio. Vou te mostrar como usar sem cair na armadilha dos juros.

O que é Empréstimo ROI e por que ele é a ferramenta mais poderosa para acelerar sua riqueza

O grande segredo? Empréstimo ROI não é sobre pegar dinheiro emprestado. É sobre usar capital de terceiros para multiplicar seus resultados.

Você pega R$ 50.000 a 2% ao mês e investe em algo que rende 5% ao mês. A diferença de 3% é lucro puro sobre dinheiro que não era seu.

Essa é a alavancagem financeira em ação: potencializar ganhos sem usar seu próprio capital.

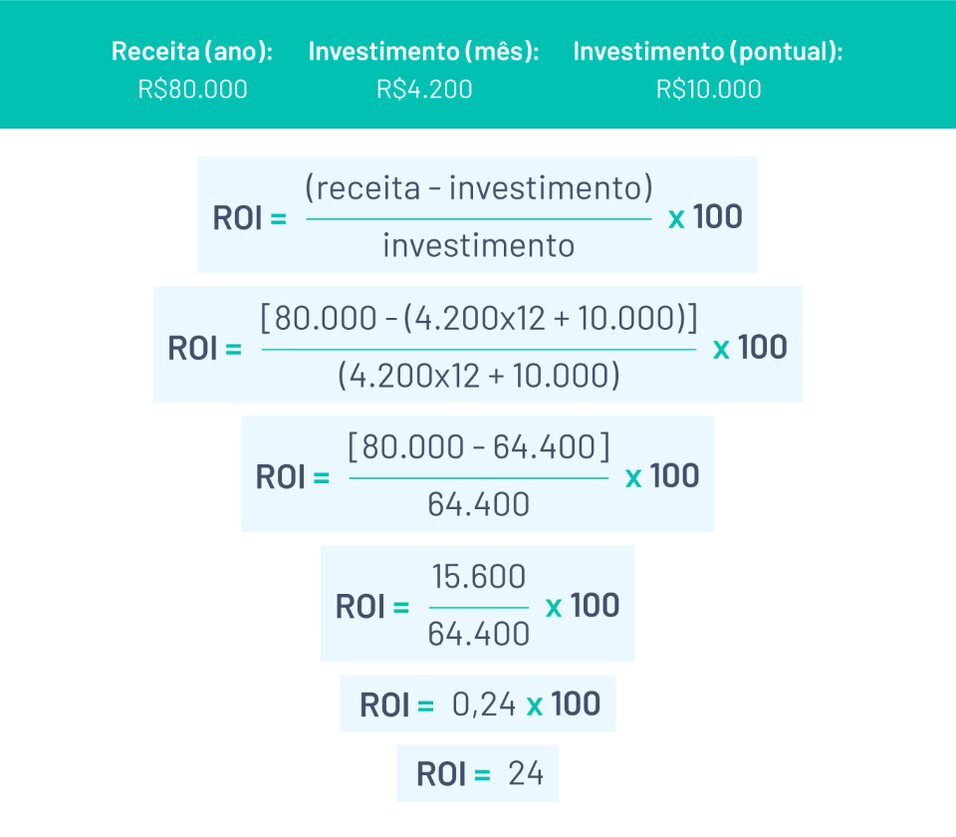

Mas preste atenção: A fórmula é simples mas exige precisão. ROI = (Ganho – Custo do empréstimo) ÷ Custo do empréstimo × 100.

Se o resultado for positivo e maior que os juros, você ganhou. Se for negativo, entrou numa fria que pode comprometer anos de trabalho.

No Brasil real, onde os juros são altos, essa conta precisa fechar com margem de segurança.

Aqui está o detalhe: Bilionários não ficam ricos usando só o próprio dinheiro. Eles dominam essa arte de alavancar recursos externos.

Desde expansão de negócio até house flipping imobiliário, o princípio é o mesmo: fazer o dinheiro dos outros trabalhar para você.

O risco é real, mas o potencial de crescimento é exponencial quando você calcula certo.

Em Destaque 2026: O empréstimo é considerado financeiramente saudável quando o Retorno Sobre o Investimento (ROI) gerado pelo capital emprestado supera o custo total da dívida (juros e taxas).

Empréstimo ROI: O Que Ninguém Te Conta Sobre o Resultado Final

Você já parou para pensar no real impacto de um empréstimo no seu bolso? Não estou falando só de pagar as parcelas, mas sim do que sobra (ou não) no final das contas. É aí que entra o tal do Empréstimo ROI, um conceito poderoso que pode ser seu maior aliado ou seu pior pesadelo financeiro.

Basicamente, o Empréstimo ROI é usar dinheiro de terceiros para fazer seu próprio dinheiro render mais. A ideia é simples: o ganho que você obtém com esse investimento tem que ser maior do que o custo que você paga pelos juros e taxas do empréstimo. Parece óbvio, né? Mas acredite, muita gente se perde no caminho.

Seja para expandir seu negócio, dar um gás no marketing ou até mesmo investir em imóveis, entender o ROI do empréstimo é crucial. Bilionários fazem isso o tempo todo, e a diferença entre eles e quem fica patinando é justamente essa inteligência financeira.

| O que é? | Uso de capital de terceiros para alavancagem financeira, buscando retorno superior aos custos. |

| Objetivo Principal | Potencializar resultados financeiros sem usar capital próprio. |

| Viabilidade | ROI positivo e superior ao custo da dívida (juros). |

| Risco | ROI inferior aos juros, resultando em prejuízo e comprometimento financeiro. |

| Fórmula Básica | (Ganho com Investimento – Custo Total do Empréstimo) / Custo Total do Empréstimo * 100 |

| Aplicações Comuns | Expansão de negócios, marketing, setor imobiliário, investimentos com garantia. |

| Vantagem Chave | Crescimento acelerado sem imobilizar capital próprio. |

O Conceito de Retorno Sobre Investimento em Empréstimos

Vamos direto ao ponto: o Retorno Sobre Investimento em Empréstimos, ou Empréstimo ROI, é a métrica que te diz se aquele dinheiro emprestado realmente valeu a pena. Não é só sobre ter acesso a um capital maior, mas sim sobre a inteligência em fazer esse capital trabalhar a seu favor, gerando mais do que ele custa.

Pense assim: se você pega R$ 10.000 emprestados a 2% ao mês (R$ 200), mas com esse dinheiro você consegue gerar R$ 500 de lucro extra no seu negócio, seu ROI está sendo positivo. Você lucrou R$ 300. Agora, se o lucro foi só de R$ 100, você teve prejuízo de R$ 100, mesmo com o negócio rodando.

A compreensão do verdadeiro significado do ROI em empréstimos é o que separa quem prospera de quem se afoga em dívidas.

Como Calcular a Alavancagem Financeira com Empréstimo

A alavancagem financeira, quando feita com empréstimos, é uma estratégia ousada. Significa usar o dinheiro de outras pessoas para turbinar seus ganhos. O cálculo, na prática, está diretamente ligado ao ROI.

Você precisa saber exatamente quanto custa esse dinheiro emprestado: juros, taxas de abertura de crédito, IOF, seguros. Some tudo isso para ter o ‘Custo Total do Empréstimo’. Depois, estime o ganho líquido que esse dinheiro trará para o seu projeto ou negócio.

Se o ganho projetado for consistentemente maior que o custo total, a alavancagem tende a ser positiva. É um jogo de números onde a precisão é sua melhor amiga. A medição do ROI em empréstimos empresariais é fundamental aqui.

Análise de Custo-Benefício de Empréstimos para Empresas

Para empresas, essa análise é o pão de cada dia. Um empréstimo pode parecer a solução mágica para um gargalo de caixa ou para uma expansão, mas o custo-benefício precisa ser escrutinado.

Imagine que você precisa de R$ 50.000 para comprar um novo equipamento que vai aumentar sua produção em 20%. Se o custo total do empréstimo (juros + taxas) for de R$ 8.000 ao ano, e o aumento de produção gerar R$ 15.000 de lucro adicional, o benefício (R$ 15.000) supera o custo (R$ 8.000). Aí sim, faz sentido.

Mas se o lucro extra for apenas R$ 5.000, você estaria no vermelho. A análise de custo-benefício de empréstimos é um exercício de realidade.

Avaliando a Lucratividade de Capital Emprestado em Projetos

Quando falamos de projetos específicos, como lançar um novo produto ou entrar em um novo mercado, a avaliação da lucratividade do capital emprestado é ainda mais crítica. Cada real do empréstimo precisa ter um destino claro e um retorno esperado.

É preciso ser realista nas projeções. Não adianta inflar os ganhos esperados para justificar um empréstimo que, no fim, não se paga. A lucratividade do capital emprestado depende de um planejamento sólido e de uma execução eficiente.

O segredo é detalhar todos os custos associados ao projeto e ao empréstimo, e confrontar com projeções de receita conservadoras, mas realistas. Assim, você evita surpresas desagradáveis.

Como Determinar a Viabilidade de Financiamento pelo ROI

A viabilidade de qualquer financiamento, seja para pessoa física ou jurídica, se resume a uma pergunta: o retorno será maior que o custo? O ROI é a ferramenta que te dá essa resposta de forma quantitativa.

Um empréstimo só é viável se o seu ROI for positivo e, mais importante, se ele superar a taxa de juros e todos os outros custos associados à dívida. Se o ROI for de 10% e o custo do empréstimo for de 15%, você está perdendo dinheiro.

Essa é a base para tomar decisões financeiras inteligentes, garantindo que você não está apenas pegando dinheiro emprestado, mas sim investindo em algo que trará prosperidade. A viabilidade de financiamento é diretamente ligada a essa análise.

Empréstimo ROI: Fórmulas e Exemplos Práticos

A fórmula básica do ROI do empréstimo é: (Ganho com o investimento – Custo total do empréstimo) / Custo total do empréstimo * 100.

Exemplo prático: Você pega R$ 20.000 emprestados a uma taxa anual de 12% (R$ 2.400 de juros + R$ 600 de taxas = R$ 3.000 de custo total). Com esse dinheiro, você investe em um curso de marketing digital que aumenta suas vendas em R$ 7.000 líquidos no ano. Seu ROI seria: (R$ 7.000 – R$ 3.000) / R$ 3.000 * 100 = R$ 4.000 / R$ 3.000 * 100 = 133,33%.

Neste caso, o ROI é altíssimo e muito superior ao custo da dívida, indicando um excelente negócio. O cálculo do ROI é sua bússola.

Comparando Empréstimos: Qual Oferece Melhor Retorno?

Nem todo empréstimo é igual. As taxas de juros, prazos e condições variam enormemente entre bancos, financeiras e até mesmo linhas de crédito específicas.

Ao comparar propostas, não olhe apenas o valor da parcela. Calcule o Custo Efetivo Total (CET) de cada um e, com base nas suas projeções de ganho, calcule o ROI esperado para cada cenário. Aquele que apresentar o maior ROI positivo e mais distante do custo da dívida é, geralmente, a melhor opção.

É um trabalho de formiguinha, mas que pode significar a diferença entre o sucesso e o fracasso do seu investimento. O ROI em empréstimos empresariais é a chave para essa comparação.

Riscos e Benefícios do Uso de Empréstimos para Alavancagem

Benefícios: A principal vantagem é clara: crescimento acelerado sem comprometer seu capital próprio. Isso permite que você mantenha sua liquidez e invista em outras oportunidades. Bilionários usam essa estratégia constantemente para multiplicar seu patrimônio.

Riscos: O grande perigo está na possibilidade de o retorno não se concretizar. Se o mercado mudar, sua execução falhar ou as projeções forem otimistas demais, você pode acabar com uma dívida que não consegue pagar, gerando prejuízo e uma bola de neve financeira.

É fundamental ter um plano B e ser conservador nas projeções. A alavancagem financeira com empréstimo é uma faca de dois gumes.

Empréstimo ROI: Vale a Pena? O Veredito do Especialista

A resposta curta é: sim, vale a pena, mas com inteligência e planejamento. O Empréstimo ROI não é uma fórmula mágica, mas uma ferramenta poderosa de gestão financeira.

Se você fizer as contas com rigor, entender os custos, projetar ganhos realistas e ainda assim o ROI for positivo e significativamente maior que os juros, vá em frente. Use esse capital para impulsionar seus resultados, seja no negócio ou em investimentos pessoais.

Lembre-se: o objetivo não é apenas pegar dinheiro emprestado, mas sim fazer com que esse dinheiro trabalhe para você, gerando mais riqueza do que ele custa. A análise do ROI é seu guia nessa jornada.

Dicas Extras: O Checklist Que Vai Salvar Seu Bolso

Antes de assinar qualquer contrato, passe por esse filtro.

Essas dicas vêm da experiência de quem já viu projetos irem para frente ou para o lixo.

Elas são seu atalho para decisões mais seguras.

- Simule com juros 20% acima: Use uma taxa maior no cálculo. Se o retorno ainda for positivo, você tem uma margem de segurança contra imprevistos.

- Exija o CET por escrito: O Custo Efetivo Total é lei. Compare ofertas apenas por esse número, nunca pela taxa de juros mensal anunciada.

- Separe o dinheiro antes de gastar: Ao receber o valor, reserve imediatamente o equivalente a 3 parcelas em uma conta separada. Isso cria um colchão para os primeiros meses.

- Documente cada centavo do ‘ganho’: Para negócios, tenha uma planilha ou nota fiscal projetando o retorno. Para imóveis, faça orçamentos detalhados de reforma com 3 fornecedores.

- Teste com 10% primeiro: Se for para marketing ou um novo produto, use uma pequena parte do empréstimo em um piloto. Valide a ideia antes de alavancar tudo.

Perguntas Que Todo Mundo Faz (E Que Os Bancos Não Respondem)

Qual é um bom ROI para um empréstimo valer a pena?

Ele precisa ser, no mínimo, o dobro da taxa de juros anual do empréstimo.

Por exemplo, se o CET do financiamento for 24% ao ano, busque um retorno projetado de pelo menos 48%. Isso cobre o custo, paga impostos e ainda gera um lucro real que justifica o risco e o trabalho.

Empréstimo pessoal pode ter ROI positivo?

Sim, mas é mais raro e exige um destino muito específico para o dinheiro.

Funciona apenas se for usado para algo que gere renda ou valorização direta, como um curso de qualificação que garanta uma promoção com aumento salarial comprovado, ou a compra de um equipamento para um trabalho freelance. Para consumo puro, como uma viagem, o retorno é sempre negativo.

Como calcular o ROI de um financiamento imobiliário?

Some todos os custos (entrada, juros do financiamento, impostos, reformas) e compare com o valor de venda ou aluguel projetado.

A fórmula prática é: (Valor de Venda – (Valor da Compra + Custo Total da Reforma + Juros do Financiamento)) / (Valor da Compra + Custo Total da Reforma + Juros do Financiamento) * 100. Use uma planilha e inclua uma taxa de vacância ou tempo de venda no cálculo.

O Ponto De Virada Da Sua Estratégia Financeira

Você acabou de aprender a diferença entre ser financiado e ser alavancado.

Uma é uma dívida que pesa. A outra é um motor que acelera.

A regra de ouro nunca muda: o retorno precisa comer o custo e ainda sobrar fome.

Seu primeiro passo hoje? Pegue a última proposta de crédito que recebeu. Pegue uma calculadora. E aplique a fórmula que mostrei. Veja o número final com honestidade brutal.

Compartilhe essa lógica com alguém que está pensando em pegar um dinheiro extra. A pergunta que fica: qual oportunidade você está deixando passar por medo de calcular?

Conte nos comentários qual é o seu projeto.