O endosso de cancelamento é a ferramenta que transforma uma recusa em uma oportunidade financeira inteligente. Descubra como usá-lo a seu favor.

O que é um endosso de cancelamento e por que ele é essencial para sua proteção financeira

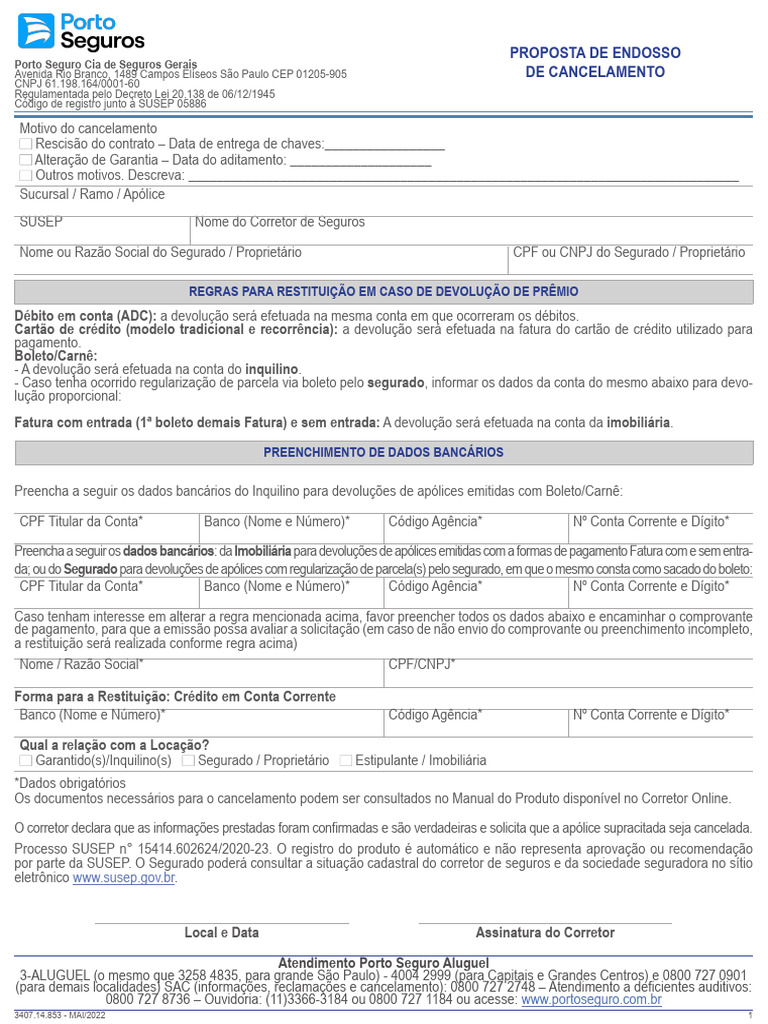

Vamos direto ao ponto: o endosso de cancelamento é um documento oficial que encerra sua apólice de seguro antes do vencimento.

Ele funciona como um aditivo ao contrato original, registrando a inatividade da cobertura de forma limpa e organizada.

Aqui está o detalhe: você pode solicitar esse endosso ou a seguradora pode iniciá-lo, mas o controle deve estar nas suas mãos.

Esse processo é a forma correta de encerrar um seguro, muito mais vantajosa do que simplesmente deixar de pagar e cair na inadimplência.

O grande segredo? Ele permite a restituição proporcional do prêmio que você já pagou, seguindo a Tabela de Prazo Curto da SUSEP.

Isso significa dinheiro de volta no seu bolso, algo que a maioria das pessoas desconhece ao cancelar um seguro.

Mas preste atenção: existem endossos com e sem restituição de valores, então é crucial entender qual se aplica ao seu caso.

Use-o na venda de bens como veículos ou imóveis, ou na troca de seguradora antes do vencimento, para evitar dores de cabeça futuras.

Em Destaque 2026: O endosso de cancelamento é o documento oficial que formaliza o encerramento antecipado de uma apólice de seguro antes do fim de sua vigência original.

Endosso de Cancelamento: O Que É e Por Que Você Precisa Dominar Esse Assunto

Amigo, você já se viu naquela situação de precisar cancelar um seguro antes da hora e ficar perdido? Pois é, muitos brasileiros passam por isso. Mas existe um caminho certo, inteligente e que protege o seu bolso: o endosso de cancelamento.

Ele não é só um papel; é o seu documento oficial para encerrar uma apólice de forma antecipada e sem prejuízos. Pense nele como um aditivo ao contrato original, que formaliza a inatividade da sua cobertura.

O grande segredo? É a maneira correta de fazer o encerramento. Muito mais vantajoso do que simplesmente deixar a apólice vencer ou, pior ainda, cair na inadimplência. Com o endosso, você garante seus direitos e evita dores de cabeça futuras.

| Característica | Descrição |

|---|---|

| Tipo de Documento | Oficial para encerramento antecipado de apólice. |

| Função | Aditivo ao contrato original, registra inatividade da cobertura. |

| Solicitação | Pode ser feita pelo segurado ou iniciada pela seguradora. |

| Vantagem Principal | Forma correta e mais vantajosa de encerrar o seguro, evita inadimplência. |

| Restituição | Permite restituição proporcional do prêmio pago, seguindo a Tabela de Prazo Curto da SUSEP. |

| Tipos de Endosso | Existem com e sem restituição de valores. |

| Uso Comum | Venda de bens (veículos, imóveis) ou troca de seguradora. |

O Que É Endosso de Cancelamento e Como Funciona na Prática

Então, o que é esse tal de endosso de cancelamento? Em termos simples, ele é a formalização legal do fim do seu contrato de seguro antes do prazo. Não é um “adeus” informal, é um “adeus” com carimbo e assinatura.

Aqui está o detalhe: ele funciona como um aditivo contratual. Isso significa que ele não anula o contrato original por completo, mas sim o modifica, registrando de forma oficial a inatividade da cobertura a partir de uma data específica. É a prova de que o seguro não está mais ativo.

É crucial entender que este é o procedimento padrão da indústria. Seja para um seguro de carro, casa ou vida, o endosso garante que tanto você, segurado, quanto a seguradora, estejam em conformidade com as regras e que seus direitos sejam preservados. É a transparência que você merece.

Quando Solicitar o Endosso de Cancelamento: Principais Cenários

Mas afinal, quando é a hora certa de pedir um endosso? Existem situações bem claras onde ele se torna indispensável. A mais comum é a venda de bens, como um carro ou um imóvel, que estavam segurados.

Outro cenário frequente é a troca de seguradora. Se você encontrou condições melhores em outra companhia e decidiu mudar antes do fim da vigência do seguro atual, o endosso é o que encerra a apólice antiga de forma limpa e sem deixar pontas soltas.

Lembre-se: o endosso pode ser solicitado por você, segurado, ou até mesmo iniciado pela seguradora em alguns casos. O importante é que a formalização aconteça para evitar qualquer tipo de problema.

Diferenças Entre Endosso de Cancelamento e Cancelamento de Apólice

Pode parecer a mesma coisa, mas não é. O endosso de cancelamento é a ferramenta que formaliza o cancelamento de apólice. É o procedimento correto, o caminho oficial para encerrar o seu seguro. Entender o endosso é entender como a mecânica do seguro funciona.

Muitos confundem com a simples inadimplência, que é um erro grave. Deixar de pagar o seguro não é cancelar; é apenas suspender a cobertura e, na maioria das vezes, perder o direito a qualquer restituição de prêmio. Além disso, pode gerar um histórico negativo.

A grande diferença é que o endosso, quando bem feito, permite a restituição proporcional do prêmio pago. A inadimplência, por outro lado, geralmente não oferece essa vantagem e ainda pode te deixar desprotegido em caso de sinistro. Escolha sempre o caminho da formalidade.

Como Formalizar o Endosso de Cancelamento: Passo a Passo

Formalizar o endosso é mais simples do que parece, mas exige atenção. O primeiro passo é sempre entrar em contato com o seu corretor de seguros. Ele é o seu principal aliado e vai te guiar em todo o processo.

Você precisará apresentar uma solicitação formal à seguradora, geralmente por escrito ou através dos canais digitais da empresa. Muitas seguradoras já oferecem plataformas online para facilitar esse processo.

Serão solicitados alguns documentos, como RG, CPF e, claro, os dados da sua apólice de seguro. A seguradora então emitirá o endosso, confirmando o encerramento de cobertura. Guarde esse documento com carinho, ele é a sua prova.

Restituição de Prêmio no Endosso de Cancelamento: Como Calcular

Essa é uma das partes mais interessantes do endosso: a possibilidade de ter uma parte do seu dinheiro de volta. A restituição de prêmio é proporcional ao tempo restante da vigência do seguro que não será utilizado.

Mas preste atenção: essa restituição não é um cálculo linear simples. Ela segue a famosa Tabela de Prazo Curto da SUSEP. Essa tabela é um padrão do mercado que define percentuais de devolução de acordo com o tempo de uso do seguro.

3 Dicas Práticas Para Você Agir Hoje Mesmo

Não basta entender o conceito, você precisa aplicar.

Essas ações vão proteger seu dinheiro e seu patrimônio.

- Antes de vender seu carro: Solicite o endosso de cancelamento com pelo menos 3 dias úteis de antecedência. Isso garante que a restituição seja processada junto com a transferência do veículo, evitando dor de cabeça.

- Na troca de seguradora: Nunca deixe o seguro antigo vencer por inadimplência. Formalize o cancelamento via endosso e peça a carta de quitação. É seu passaporte para negociar melhores condições com a nova empresa.

- Para calcular a restituição: Use a ‘Tabela de Prazo Curto’ da SUSEP como referência. A fórmula básica é: (Prêmio total / 365) x Dias não usados. Desconte a taxa de cancelamento, que gira em torno de 25% a 30% do valor proporcional.

Perguntas Que Todo Mundo Faz (E As Respostas Diretas)

Como cancelar seguro auto e receber dinheiro de volta?

Você precisa solicitar formalmente um endosso de cancelamento à sua seguradora ou corretor.

Esse é o único documento que comprova o encerramento antecipado e dispara o cálculo da restituição proporcional do prêmio, conforme as regras da SUSEP.

O que acontece se não pagar o seguro do carro?

A cobertura é suspensa após o período de carência, geralmente 15 dias, e você entra em inadimplência.

Isso é péssimo: você perde o direito à restituição, mancha seu nome no mercado segurador e ainda pode ter a apólice cancelada pela seguradora sem nenhum benefício financeiro para você.

Qual a diferença entre endosso de cancelamento e suspensão de seguro?

O endosso de cancelamento encerra definitivamente o contrato. A suspensão apenas ‘pausa’ a cobertura por um período.

Use a suspensão para viagens longas ou guarda do veículo. Use o cancelamento para venda, troca de companhia ou quando não quiser mais o produto. A suspensão não gera restituição.

Você Agora Tem o Controle

Dominar esse documento tira você da posição de passageiro e coloca no banco do motorista.

É sobre fazer o sistema trabalhar a seu favor, recuperando recursos que são seus por direito.

Não é burocracia, é estratégia financeira aplicada ao mundo real.

Qual será a primeira apólice que você vai revisar com esse novo olhar?