Poupança como garantia de cartão é o atalho real para quem precisa de crédito imediato sem burocracia. Descubra como funciona essa estratégia que transforma seu dinheiro guardado em limite de compras.

Como a poupança como garantia de cartão funciona na prática em 2026

O mecanismo é simples: você bloqueia um valor na sua conta poupança e ganha um cartão com limite equivalente.

Aqui está o detalhe: bancos como Itaú, Nubank, Banco Inter e PagBank oferecem essa modalidade com aprovação em minutos.

Mas preste atenção: enquanto houver compras pendentes, esse dinheiro fica travado e indisponível para resgate.

O grande segredo: cada compra bloqueia parte do saldo da poupança automaticamente.

Quando você paga a fatura: o valor correspondente é liberado imediatamente na sua conta.

Em caso de inadimplência: o banco usa o saldo bloqueado para quitar sua dívida sem precisar de cobrança judicial.

Em Destaque 2026: A poupança como garantia de cartão de crédito é uma modalidade onde o saldo investido define o limite de gastos do cartão.

O que analisar antes de escolher seu cartão com poupança como garantia?

Olha só, essa modalidade de cartão é um verdadeiro divisor de águas para quem precisa de crédito, mas tem o nome sujo ou um score baixo. É a chance de ouro para virar o jogo.

Mas preste atenção: nem todo cartão com garantia é igual. Você precisa ser um verdadeiro detetive para escolher o melhor para o seu bolso.

Aqui está o que você deve colocar na ponta do lápis antes de decidir:

| Critério de Análise | Por que é importante? |

|---|---|

| Condições de Bloqueio do Saldo | O valor reservado na poupança ou cofrinho torna-se o limite de crédito instantaneamente. Entenda se o bloqueio é total ou parcial, e como funciona o desbloqueio. Enquanto houver compras pendentes, o valor correspondente na poupança fica bloqueado para resgate. |

| Rendimento da Poupança/Cofrinho | Em alguns casos, o valor reservado para garantia pode parar de render dependendo da regra da instituição. Verifique se seu dinheiro continua trabalhando para você. |

| Facilidade de Aprovação | Uma vantagem é a aprovação imediata sem análise de crédito rigorosa. Ideal para quem tem dificuldade de aprovação de crédito, como negativados ou com score baixo. |

| Possibilidade de Evolução para Crédito ‘Real’ | O uso frequente e o pagamento em dia ajudam a construir um bom histórico de crédito. Essa prática pode levar à liberação de limites ‘reais’ no futuro. |

| Taxas e Tarifas | Anuidade, juros rotativos (se houver), e outras taxas podem corroer seu benefício. Prefira opções com poucas ou nenhuma taxa. |

| Acessibilidade e Suporte | Um bom aplicativo e um atendimento eficiente fazem toda a diferença na hora de gerenciar seu cartão e suas finanças. |

Tipos e Modelos de Cartões com Poupança como Garantia Disponíveis no Mercado Brasileiro

A boa notícia é que várias instituições já entenderam a necessidade do brasileiro. Elas oferecem mecanismos similares, cada uma com suas particularidades.

Vamos aos principais:

Cartão de Crédito Itaú com Limite Garantido

- Principais Especificações: O limite é criado a partir de um valor reservado em investimentos no próprio app do Itaú. A aprovação é imediata.

- Ponto Forte: A segurança de um banco gigante e a possibilidade de construir um bom relacionamento para futuros créditos sem garantia.

- Para quem é ideal: Clientes que já confiam no Itaú, ou quem busca a solidez de um grande banco para começar a organizar a vida financeira.

Cartão de Crédito PagBank com Limite do Saldo Rendeiro

- Principais Especificações: O limite é atrelado ao saldo da sua conta Rendeira ou a investimentos em CDB pelo PagBank. Aprovação sem burocracia.

- Ponto Forte: Seu dinheiro continua rendendo enquanto serve de garantia, o que é um baita diferencial. É o famoso ‘dois coelhos com uma cajadada só’.

- Para quem é ideal: Quem já usa ou pretende usar o PagBank, e quer ver o dinheiro trabalhar mesmo estando ‘preso’ como garantia.

Cartão de Crédito Nubank com Limite Garantido (Construção de Limite)

- Principais Especificações: Você reserva um valor na sua conta ou ‘Cofrinho’ do Nubank, e esse valor vira limite. Tudo gerenciado pelo app roxinho.

- Ponto Forte: A experiência digital é fluida e intuitiva. É uma porta de entrada excelente para quem busca construir histórico de crédito com uma fintech moderna.

- Para quem é ideal: Jovens, negativados ou quem prefere a agilidade e simplicidade das plataformas digitais para começar a ter crédito.

Cartão de Crédito Banco Inter com Limite Garantido

- Principais Especificações: O limite é vinculado a investimentos em CDB ou poupança dentro da conta digital do Banco Inter.

- Ponto Forte: A integração com uma conta digital completa, que oferece diversos serviços bancários e opções de investimento.

- Para quem é ideal: Quem busca uma solução bancária completa e quer usar seus próprios investimentos como alavanca para conseguir um cartão de crédito.

Custo-Benefício do Cartão com Poupança como Garantia: Não Caia em Armadilhas

Aqui é onde a gente separa o joio do trigo, meu amigo. O custo-benefício dessa modalidade é altíssimo para quem precisa, mas tem suas pegadinhas.

O grande trunfo: A aprovação é imediata e sem análise de crédito rigorosa. Isso já vale ouro para muitos.

Você consegue, de fato, construir um bom histórico de crédito. Pagando em dia, as portas para limites ‘reais’ se abrem no futuro. É um investimento na sua reputação financeira.

Mas preste atenção: Uma desvantagem é que o dinheiro fica ‘preso’ e indisponível para emergências enquanto houver dívida. Se você gastar R$500, esses R$500 ficam bloqueados.

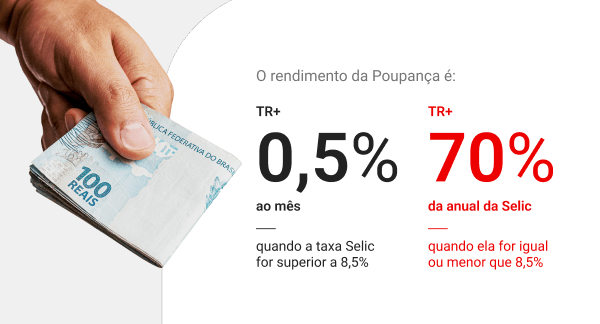

E aqui está o detalhe crucial: verifique se o valor reservado para garantia continua rendendo. Algumas instituições, como o PagBank, permitem que ele renda, outras não. Isso faz uma diferença enorme no longo prazo.

Meu conselho de expert: prefira os bancos que permitem o rendimento. Seu dinheiro não fica parado, ele trabalha para você mesmo como garantia. É a inteligência financeira em ação.

Erro comum: Muita gente esquece de considerar a anuidade ou outras taxas. Um cartão com garantia não significa um cartão sem custos. Fique de olho no Custo Efetivo Total (CET).

Como Evitar Golpes e Escolher o Melhor Cartão com Garantia para Você

No mundo das finanças, a gente sabe que tem muita gente querendo se aproveitar. Com o cartão de crédito com garantia não é diferente. Fique esperto!

Primeiro ponto: Nunca, jamais, em hipótese alguma, pague para ter um limite de crédito. Bancos sérios não pedem pagamento adiantado para liberar um cartão com garantia.

Se alguém te pedir uma ‘taxa de liberação’ ou ‘seguro obrigatório’ para seu cartão com garantia, corra! É golpe na certa.

O grande segredo? Escolha instituições financeiras conhecidas e reguladas pelo Banco Central. Instituições como Itaú, Nubank, Banco Inter e PagBank oferecem mecanismos similares de forma transparente.

Verifique sempre as condições no site oficial do banco. Não confie em ofertas de WhatsApp ou e-mails de remetentes desconhecidos. A informação precisa ser oficial.

Checklist para não errar:

- O banco é conhecido e tem boa reputação?

- As condições de bloqueio do saldo são claras?

- Meu dinheiro continua rendendo enquanto está como garantia?

- Existem taxas de anuidade ou manutenção?

- O aplicativo é funcional e o suporte ao cliente é acessível?

- Existe uma promessa clara de evolução para crédito sem garantia se eu usar bem?

Lembre-se: em caso de não pagamento da fatura, o banco pode utilizar o saldo reservado para quitar a dívida. Isso não é golpe, é a regra do jogo. Mas é bom estar ciente para não ter surpresas.

Sua decisão deve ser baseada em clareza, transparência e na sua real necessidade. Use essa ferramenta com inteligência e veja sua vida financeira decolar!

3 Dicas Extras Para Você Dominar Esse Jogo

Essas pequenas ações fazem toda diferença na prática.

- Comece com o mínimo possível. Reserve apenas R$ 200-300 na poupança para testar o mecanismo. Isso evita que muito dinheiro fique preso enquanto você entende o ritmo.

- Configure alertas de vencimento no celular. O maior erro é esquecer a fatura. Um atraso pode fazer o banco bloquear seu saldo garantidor automaticamente.

- Use para compras programadas. Coloque uma assinatura mensal fixa nesse cartão. O pagamento automático constrói histórico sem risco de esquecimento.

Perguntas Que Todo Mundo Faz

O dinheiro na poupança continua rendendo?

Depende da instituição financeira.

No Itaú, por exemplo, o valor bloqueado no cofrinho para garantia para de render juros. Já em outras plataformas, o rendimento da poupança pode continuar normalmente. Você precisa ler o contrato ou perguntar no chat do app.

Posso usar se estiver com o nome sujo?

Sim, essa é justamente a proposta principal.

Como a análise de crédito é substituída pelo saldo bloqueado, negativados e pessoas com score baixo são o público-alvo. A aprovação é quase instantânea, pois o risco para o banco é zero.

Qual a diferença para um cartão pré-pago?

No pré-pago, você gasta apenas o que já carregou.

Já no cartão com garantia de poupança, você tem um limite de crédito real. O dinheiro fica rendendo (ou não) como garantia, mas você só paga a fatura depois. É crédito, não débito antecipado.

Seu Ponto de Partida Para o Crédito

Essa ferramenta é uma ponte, não um destino final.

Use com inteligência para refazer seu caminho no sistema financeiro.

O controle total está nas suas mãos e nos seus hábitos de pagamento.

Qual será a primeira compra que você vai colocar no seu novo limite?