Rotativo do cartão de crédito como resolver: você não está sozinho nessa luta. Vou te mostrar o caminho real para sair dessa armadilha financeira.

Por que o rotativo do cartão é a pior dívida que você pode ter hoje

O grande segredo? As taxas do rotativo são projetadas para te manter preso.

Estamos falando de juros que podem passar de 400% ao ano, segundo dados do Banco Central. Isso transforma uma compra pequena em uma bola de neve incontrolável em poucos meses.

Mas preste atenção: A lei mudou e agora trabalha a seu favor.

Desde 2024, existe um limite legal: os juros totais não podem ultrapassar 100% do valor original da dívida. Se você já pagou o equivalente ao que devia, o banco precisa parar de cobrar juros sobre juros.

Aqui está o detalhe: Muita gente não sabe que tem esse direito.

Os bancos não vão te avisar. Você precisa calcular: some tudo que já pagou em juros e compare com o valor inicial. Se passou do dobro, é hora de reclamar.

O que isso significa na prática? Sua dívida pode estar muito menor do que o banco está mostrando.

Pegue sua última fatura e faça as contas. Esse é o primeiro passo para respirar aliviado e começar a negociar de igual para igual.

Em Destaque 2026: O rotativo do cartão de crédito é a linha de crédito mais cara do Brasil, com taxas médias que chegam a ultrapassar 435% ao ano (dados de fevereiro de 2026).

Se você chegou até aqui, é porque o rotativo do cartão de crédito está tirando seu sono. Eu sei bem como é essa sensação, essa bola de neve que parece não ter fim.

Mas pode respirar fundo. Este guia é o mapa definitivo para você sair dessa armadilha financeira, com passos práticos e a verdade que ninguém te contou. Vamos juntos!

| Tempo Estimado | Custo Estimado (R$) | Nível de Dificuldade |

|---|---|---|

| 30-90 dias (para organização e negociação) | Variável (depende da dívida e negociação) | Médio (exige disciplina e ação) |

MATERIAIS NECESSÁRIOS

- Extratos detalhados do cartão de crédito (últimos 12 meses)

- Acesso ao internet banking ou aplicativo do seu banco

- Calculadora (ou planilha eletrônica)

- Bloco de notas e caneta (ou app de anotações)

- Telefone para contato com o banco

- Disciplina e foco inabalável

O PASSO A PASSO DEFINITIVO

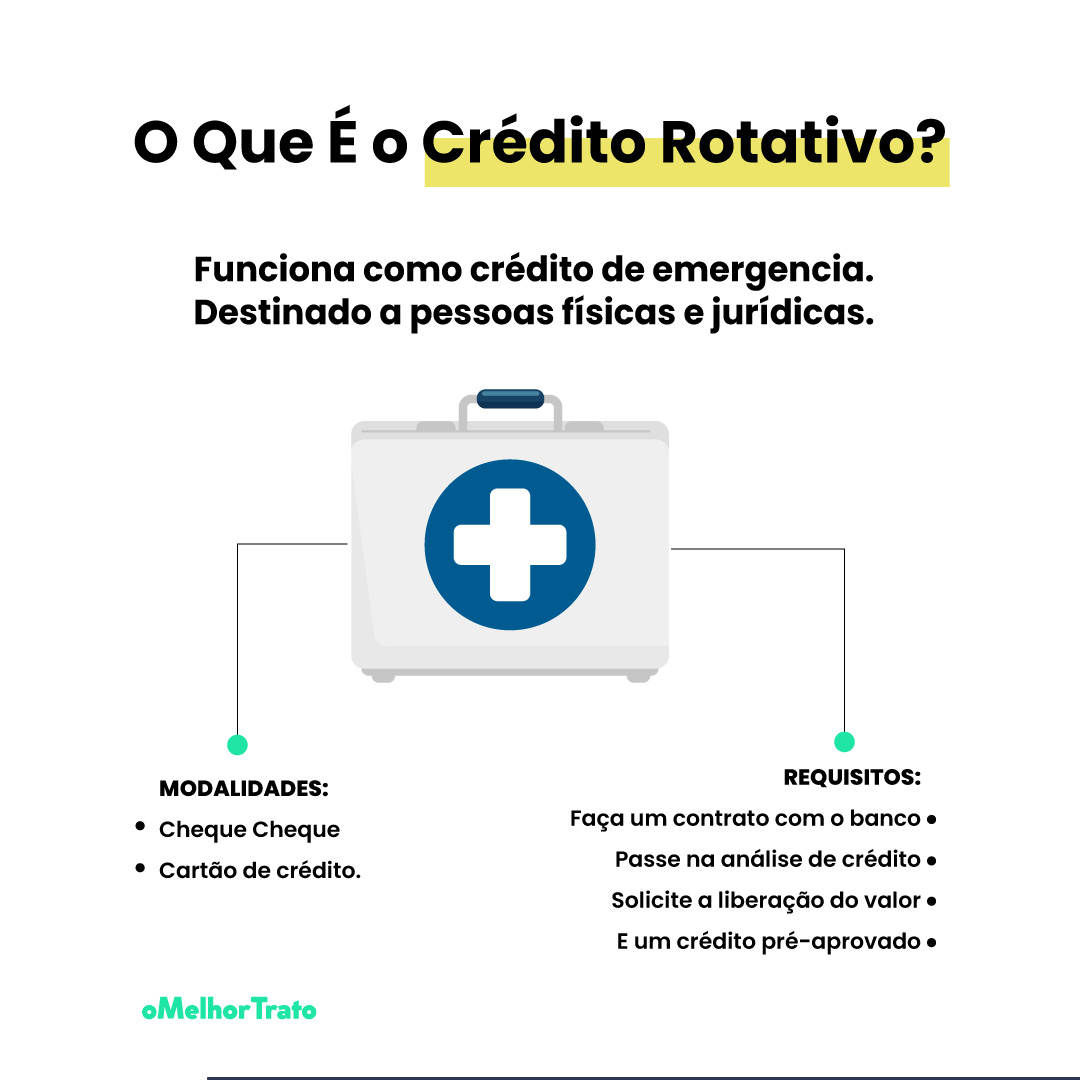

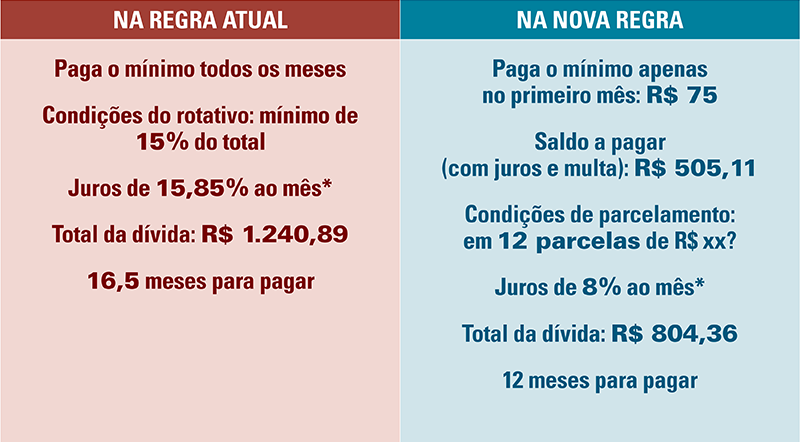

- Passo 1: Entenda a Realidade da Sua Dívida – O primeiro passo é encarar os números. Pegue os extratos do cartão de crédito e anote o valor total da dívida, a taxa de juros do rotativo e os encargos. Lembre-se: o rotativo tem as taxas de juros mais elevadas do mercado, e desde janeiro de 2024, o total de juros e encargos não pode exceder 100% do valor original da dívida, uma proteção importante trazida pela Lei nº 14.690/2023.

- Passo 2: Pare de Usar o Cartão Imediatamente – Parece óbvio, mas é crucial. Guarde o cartão de crédito na gaveta, ou melhor, congele-o. Não faça nenhuma nova compra que possa aumentar o saldo devedor. Este é um corte radical necessário para estancar a sangria.

- Passo 3: Busque Crédito Mais Barato para Quitar o Rotativo – Esta é a jogada de mestre. A solução mais urgente é substituir a dívida do rotativo por uma modalidade de crédito com juros menores. Pesquise empréstimos consignados (se você for aposentado, pensionista ou servidor público) ou empréstimos pessoais. As taxas de juros dessas modalidades são significativamente menores que as do cartão. Use sua calculadora para simular os valores.

- Passo 4: Negocie o Parcelamento da Fatura com o Banco – Se você não conseguir um empréstimo com juros baixos, a segunda melhor opção é negociar o parcelamento da fatura diretamente com o banco. O parcelamento da fatura oferecido pelo banco geralmente tem taxas significativamente menores que o rotativo. O Banco Central limita o uso do rotativo a 30 dias, após o qual o saldo é parcelado automaticamente. Negociar antes do automático pode resultar em melhores condições. Para entender mais, veja as opções de crédito rotativo e parcelado do Bradesco, por exemplo.

- Passo 5: Considere a Portabilidade da Dívida – Desde julho de 2024, você tem o direito de fazer a portabilidade da dívida do cartão para outra instituição financeira. Isso significa que outro banco pode comprar sua dívida e oferecer condições de pagamento mais vantajosas. Pesquise no mercado e use seu telefone para ligar para outros bancos e comparar propostas.

- Passo 6: Crie um Planejamento Financeiro Realista – Com a dívida do rotativo sob controle (ou quitada), o próximo passo é garantir que você não caia nessa de novo. Use seu bloco de notas e caneta para registrar todas as suas receitas e despesas. Identifique onde você pode cortar gastos e crie um orçamento mensal. Este é o alicerce para sua liberdade financeira.

- Passo 7: Mantenha a Disciplina e Monitore Seus Gastos – O planejamento não funciona sem disciplina. Monitore seus gastos regularmente, ajuste seu orçamento conforme necessário e evite novas dívidas. Reduzir o limite do cartão de crédito também pode ser uma estratégia inteligente para evitar tentações.

CHECKLIST DE SUCESSO

- Dívida do rotativo quitada ou substituída por crédito com juros menores?

- Cartão de crédito guardado e sem novas compras?

- Orçamento financeiro mensal criado e sendo seguido?

- Gastos monitorados e dentro do planejado?

- Conhecimento sobre as novas regras do rotativo e seus direitos?

ERROS COMUNS

Um erro clássico é ignorar a dívida, esperando que ela se resolva sozinha. Isso só faz os juros crescerem. Outro erro grave é usar o cartão para pagar a fatura do próprio cartão, criando um ciclo vicioso. Se você não conseguiu um empréstimo ou negociar um bom parcelamento, não desista. Ligue novamente para o banco, procure ajuda em instituições de educação financeira ou considere a portabilidade da dívida. A persistência é sua maior aliada.

Como Sair do Rotativo do Cartão de Crédito: Estratégias Práticas

Sair do rotativo exige estratégia e ação rápida. A prioridade é sempre trocar a dívida cara por uma barata. Isso significa buscar um empréstimo para quitar dívida, seja ele consignado ou pessoal, com taxas de juros significativamente menores. Se essa não for uma opção imediata, o parcelamento da fatura oferecido pelo banco é o plano B, sempre melhor que permanecer no rotativo.

Entenda os Juros Rotativos: Como Eles Funcionam e Impactam Sua Dívida

Os juros rotativos são os mais abusivos do mercado. Eles incidem sobre o valor que você não pagou da fatura do cartão. A cada mês, esse valor cresce exponencialmente, transformando uma pequena dívida em uma bola de neve gigante. É por isso que o Banco Central limitou o uso do rotativo a 30 dias, forçando o parcelamento automático depois desse período, justamente para mitigar o impacto desses juros altíssimos.

Parcelamento da Fatura: Uma Solução Imediata ou uma Armadilha?

O parcelamento da fatura pode ser uma solução imediata, mas não é isenta de riscos. Ele é muito melhor que o rotativo, pois as taxas são menores e fixas. No entanto, ainda é uma dívida com juros. Use-o como uma ponte para se organizar, e não como uma solução de longo prazo. O ideal é negociar as condições antes que o banco faça o parcelamento automático, buscando as menores taxas possíveis.

Empréstimo para Quitar Dívida: Vale a Pena Trocar uma Dívida por Outra?

Sim, vale muito a pena! Quando falamos em empréstimo para quitar dívida do rotativo, estamos falando em trocar uma dívida com juros de 300% ao ano (ou mais) por uma com juros de 2% a 5% ao mês. Essa troca é fundamental para reduzir o custo total da sua dívida e tornar o pagamento viável. Priorize o crédito consignado ou crédito pessoal com taxas competitivas.

Portabilidade de Dívida: Transferindo Seu Rotativo para um Cartão Mais Barato

A portabilidade de dívida é um direito seu desde julho de 2024. Isso significa que você pode levar sua dívida de cartão de crédito para outro banco que ofereça taxas de juros e condições de pagamento mais vantajosas. Não tenha medo de pesquisar e exigir propostas melhores. É uma ferramenta poderosa para negociar dívida banco e conseguir um fôlego.

Lei do Rotativo do Cartão: O Que Mudou com a Lei nº 14.690/2023

A Lei nº 14.690/2023 trouxe mudanças significativas para proteger o consumidor. A principal delas é o teto de juros cartão: o total de juros e encargos no rotativo não pode exceder 100% do valor original da dívida. Ou seja, se você devia R$ 1.000, o máximo que você pagará em juros e encargos será mais R$ 1.000, totalizando R$ 2.000. Isso limita o crescimento descontrolado da dívida.

Teto de Juros do Cartão: Quais São os Limites Permitidos pelo Banco Central?

O Banco Central regras são claras: desde janeiro de 2024, o total de juros e encargos cobrados na modalidade rotativo e no parcelamento da fatura não pode ser superior a 100% do valor original da dívida. Essa medida visa coibir os abusos e dar um respiro para quem está endividado. É um ponto crucial para entender seus direitos e saber quando o banco está extrapolando.

Negociar Dívida com o Banco: Passo a Passo para uma Proposta Vencedora

Para negociar dívida banco, prepare-se. Primeiro, saiba exatamente quanto você deve. Segundo, tenha uma proposta em mente (ex: quanto você pode pagar por mês). Terceiro, ligue para o banco e seja firme, mas educado. Explique sua situação e mostre interesse em resolver. Lembre-se que o banco também tem interesse em receber. Se a primeira proposta não for boa, não hesite em ligar novamente ou procurar a portabilidade. A persistência é chave para conseguir um bom acordo e finalmente como sair do endividamento.

3 Ações Imediatas Para Você Tomar Hoje Mesmo

Primeiro passo: Pare de usar o cartão agora.

Bloqueie-o fisicamente ou no app. Essa é a única forma de cortar o sangramento.

Segundo passo: Ligue para o banco antes do parcelamento automático.

Negocie você mesmo. A oferta manual costuma ser melhor que a automática.

Terceiro passo: Faça uma conta simples no papel.

Some todas as suas dívidas e sua renda líquida. O choque de realidade é terapêutico.

Perguntas Que Todo Mundo Faz (e as Respostas Diretas)

Posso ser preso por dívida no cartão de crédito?

Não, dívidas de consumo como essa não levam à prisão no Brasil.

O pior cenário é a inclusão do seu nome nos órgãos de proteção ao crédito, o que dificulta novos empréstimos.

Vale a pena pegar um empréstimo para quitar o rotativo?

Sim, quase sempre vale, desde que a taxa do novo empréstimo seja menor.

Compare: se o rotativo cobra 15% ao mês e um crédito pessoal sai a 5%, a troca é matemática pura e gera uma economia brutal no longo prazo.

O que muda com a nova lei do rotativo?

A Lei 14.690/2023 criou um teto: os juros totais não podem ultrapassar 100% do valor original da dívida.

Isso significa que, se você devia R$ 1.000, o banco não pode cobrar mais de R$ 2.000 no total, mesmo com atrasos. É uma proteção importante que antes não existia.

Você Já Deu o Passo Mais Difícil

Buscar informação é o primeiro sinal de que você quer mudar.

E essa mudança é possível, passo a passo.

Releia as dicas, escolha uma ação para esta semana e execute.

O controle financeiro não é um destino, é uma jornada que começa com uma decisão.

Qual será a sua primeira atitude depois de fechar esta página?