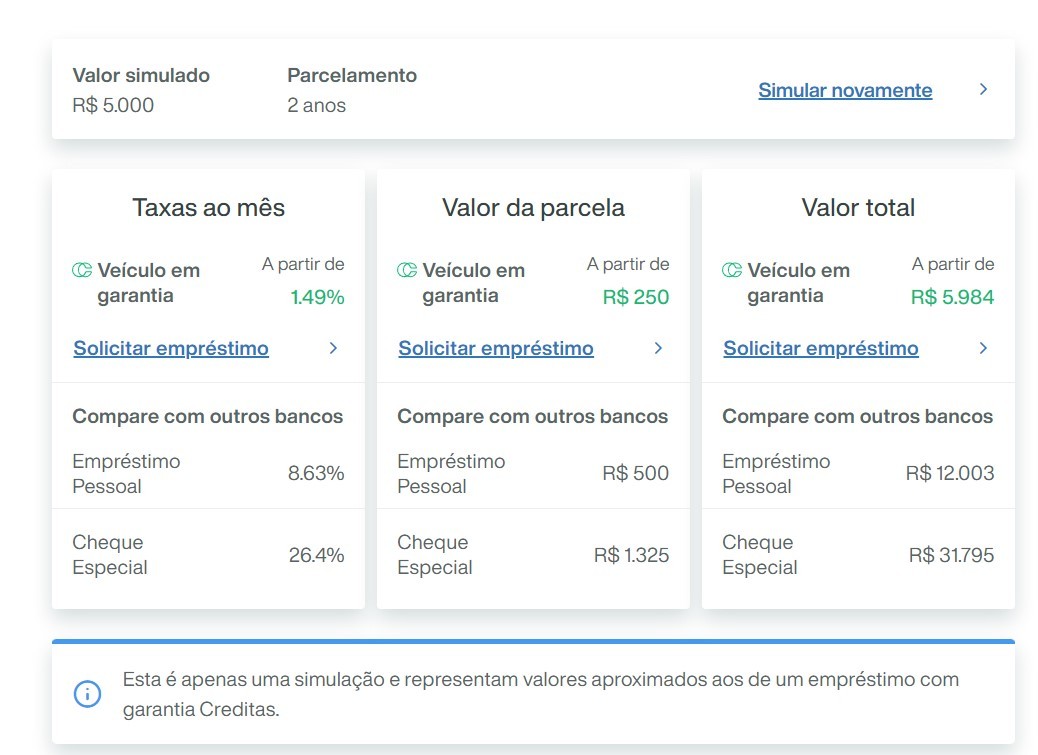

O simulador de empréstimo pode ser seu melhor aliado ou uma armadilha que custa R$ 5.000. Vou te mostrar como evitar isso.

Como usar um simulador de empréstimo para comparar taxas e parcelas sem cair em ciladas

Um simulador de empréstimo não é apenas uma ferramenta de cálculo. É seu primeiro filtro contra juros abusivos e condições desfavoráveis.

Ele te permite visualizar o custo total do crédito antes de assinar qualquer contrato. Isso evita surpresas desagradáveis no orçamento mensal.

Mas preste atenção: muitos brasileiros confiam cegamente nos resultados sem verificar os detalhes. Esse é o erro que pode custar caro.

Por exemplo, um CET (Custo Efetivo Total) aparentemente baixo pode esconder seguros obrigatórios ou taxas administrativas altíssimas. Sempre analise a composição completa.

Aqui está o detalhe: use pelo menos três simuladores diferentes para comparar. Bancos tradicionais, fintechs e comparadores independentes oferecem perspectivas distintas.

Ferramentas como a Calculadora do Cidadão do Banco Central são ótimas para cálculos básicos, mas não mostram ofertas personalizadas. Complemente com simuladores de instituições específicas.

O grande segredo? Anote todos os valores: parcela, CET, valor total a pagar e prazo. Só assim você toma uma decisão realmente informada.

Em Destaque 2026: Ferramentas online que calculam parcelas, taxas de juros e Custo Efetivo Total (CET) para empréstimos.

O que analisar antes de comprar um simulador de empréstimo

Escolher um empréstimo pode parecer simples, mas um detalhe errado custa caro.

Muitos caem na armadilha de olhar só a parcela mensal e esquecem do custo total.

Um simulador te ajuda a ver o jogo completo antes de assinar.

| Critério de Análise | O que observar | Por que é importante |

|---|---|---|

| Taxa de Juros (a.a.) | Compare as taxas nominais e efetivas. | Define quanto você pagará de juros ao longo do contrato. Juros menores significam economia real. |

| CET (Custo Efetivo Total) | Verifique o valor do CET. | Inclui juros, taxas, impostos e seguros. É o verdadeiro custo do empréstimo. Um CET alto pode te enganar. |

| Prazo de Pagamento | Analise a duração total do empréstimo. | Prazos mais longos diminuem a parcela, mas aumentam o total de juros pagos. Pese a parcela que cabe no bolso com o custo final. |

| Valor das Parcelas | Confira se a parcela cabe no seu orçamento. | Uma parcela que aperta seu bolso pode levar a atrasos e multas, prejudicando seu score. |

| Seguros e Taxas Adicionais | Liste todos os custos extras. | Alguns empréstimos incluem seguros obrigatórios ou taxas ocultas. Saiba tudo antes de fechar. |

Tipos e Modelos Disponíveis no Mercado

Existem várias ferramentas para te ajudar nessa missão. Cada uma tem seu foco.

Entender as diferenças te livra de perder tempo e dinheiro.

Simuladores de Instituições Financeiras

- Principais Especificações: Calculam parcelas, juros e CET com base nas linhas de crédito da própria instituição.

- Ponto Forte: Podem oferecer pré-aprovação rápida e taxas mais competitivas para correntistas.

- Para quem é ideal: Clientes que já possuem conta na instituição e buscam agilidade.

Comparadores Independentes

- Principais Especificações: Reúnem ofertas de diversas instituições financeiras, permitindo comparar taxas e condições lado a lado.

- Ponto Forte: Visão ampla do mercado, ajudando a encontrar a oferta mais vantajosa para seu perfil.

- Para quem é ideal: Quem quer explorar o mercado e garantir a melhor taxa, sem se prender a um único banco.

Calculadora do Cidadão (Banco Central)

- Principais Especificações: Ferramenta oficial do Banco Central para cálculos de financiamento com prestações fixas. Requer dados exatos.

- Ponto Forte: Confiabilidade e imparcialidade por ser uma ferramenta governamental.

- Para quem é ideal: Para quem já tem os dados exatos do financiamento e quer uma segunda opinião confiável. Use a Calculadora do Cidadão aqui.

Simulador CAIXA

- Principais Especificações: Oferece opções personalizadas para diferentes objetivos de crédito.

- Ponto Forte: Variedade de linhas de crédito e simulações adaptadas a necessidades específicas.

- Para quem é ideal: Pessoas buscando financiamentos imobiliários, rurais ou de veículos. Acesse o Simulador CAIXA.

Simulador Banco do Brasil

- Principais Especificações: Permite simular crédito pessoal com taxas transparentes e diversas opções de prazo.

- Ponto Forte: Transparência nas taxas e facilidade de uso para crédito pessoal.

- Para quem é ideal: Clientes ou não-clientes do BB que buscam crédito pessoal. Veja o Simulador Banco do Brasil.

Simulador Itaú

- Principais Especificações: Foca em crédito pessoal com simulações que podem levar à liberação rápida.

- Ponto Forte: Processo de simulação e contratação ágil para crédito pessoal.

- Para quem é ideal: Quem precisa de dinheiro rápido e tem bom relacionamento com o Itaú. Conheça o Simulador Itaú.

Serasa Crédito

- Principais Especificações: Compara ofertas de parceiros com base no seu perfil de crédito.

- Ponto Forte: Personaliza as ofertas, aumentando a chance de aprovação e encontrando taxas melhores.

- Para quem é ideal: Pessoas que querem ter ofertas pré-aprovadas e comparar sem compromisso. Simule em Serasa Crédito.

Mobills

- Principais Especificações: Simula o impacto financeiro do empréstimo e compara empresas seguras.

- Ponto Forte: Integração com gestão financeira pessoal e foco na segurança das transações.

- Para quem é ideal: Quem quer entender o impacto do empréstimo no orçamento e ter certeza de estar em uma plataforma segura.

iDinheiro

- Principais Especificações: Detalha o montante total de juros e o valor final desembolsado.

- Ponto Forte: Transparência total sobre o custo real do empréstimo, mostrando quanto você pagará a mais.

- Para quem é ideal: Quem quer ter clareza absoluta sobre o custo final e evitar surpresas. Use o simulador do iDinheiro.

FinanZero

- Principais Especificações: Busca a menor taxa de juros em diversas instituições parceiras.

- Ponto Forte: Foco em encontrar a taxa de juros mais baixa do mercado para você.

- Para quem é ideal: Quem prioriza a economia com juros e quer a melhor taxa possível. Acesse FinanZero.

Custo-Benefício: A Escolha Inteligente

Não se iluda com a parcela baixa. O custo total é o que manda.

Um empréstimo de R$ 5.000 pode custar muito mais se você não prestar atenção.

O grande segredo: sempre compare o CET. Ele mostra o peso real de todas as taxas e juros.

Mas preste atenção: prazos longos podem parecer vantajosos pela parcela menor, mas o montante final pago em juros pode ser assustador. Calcule o valor total pago ao final do contrato.

Aqui está o detalhe: muitas vezes, um crédito com parcela um pouco maior, mas com prazo menor e CET mais baixo, é mais vantajoso a longo prazo. Faça as contas!

Use simuladores como o do Juros Baixos para ter uma ideia geral e depois confira nas instituições que te interessam.

Como evitar fraudes ou escolhas ruins

O mercado de crédito atrai muita gente mal-intencionada. Fique esperto!

Um erro aqui pode te custar caro, não só em dinheiro, mas em dor de cabeça.

O erro clássico: promessas de crédito fácil com taxas muito abaixo do mercado. Desconfie sempre!

Fique atento: NUNCA pague taxas antecipadamente para liberar um empréstimo. Isso é golpe!

Verifique a instituição: Pesquise se a empresa é autorizada pelo Banco Central. Consulte o site do BC ou use ferramentas como a Serasa para checar a reputação.

Leia tudo: Antes de assinar, leia o contrato com atenção. Entenda cada cláusula, taxa e condição. Se não entender, peça ajuda a um especialista.

Use simuladores confiáveis: Ferramentas de instituições conhecidas ou comparadores independentes sérios te dão uma base sólida para comparar ofertas de forma segura.

Dicas extras para dominar qualquer calculadora de crédito

Esses atalhos salvam tempo e dinheiro.

Use sempre o CET como sua bússola principal.

Ele revela o custo real, incluindo todos os encargos.

Primeiro passo: Anote sua renda líquida mensal.

Nunca comprometa mais de 30% com dívidas.

Isso evita o sufoco financeiro no longo prazo.

Segundo passo: Simule prazos diferentes.

Às vezes, uma parcela um pouco maior encurta o prazo e reduz juros totais drasticamente.

Teste cenários de 12, 24 e 36 meses.

Terceiro passo: Confira as letras miúdas antes de clicar em ‘simular’.

Alguns comparadores mostram apenas taxas de parceiros específicos.

Verifique se a lista de instituições é ampla e confiável.

Quarto passo: Use a Calculadora do Cidadão do BC para verificar a matemática.

É a ferramenta oficial para cálculos de prestações fixas.

Serve como um ótimo parâmetro de confiança.

Quinto passo: Considere o seguro obrigatório.

Ele pode aumentar o CET em até 2% ao ano.

Inclua esse custo na sua planilha mental final.

Perguntas que todo mundo faz sobre simuladores

Qual a diferença entre simulador de empréstimo pessoal e consignado?

O consignado tem taxas menores porque o desconto é direto na folha de pagamento ou benefício, reduzindo o risco para o banco.

Já o pessoal é mais caro, mas acessível a quem não tem vínculo empregatício específico. A escolha depende da sua modalidade de renda.

Simulador de empréstimo online é confiável?

Sim, desde que você use ferramentas de instituições reguladas (como BB, Caixa, Itaú) ou comparadores sérios (Serasa, Mobills).

Eles seguem normas do Banco Central para cálculo do CET. A confiabilidade está em cruzar dados de várias fontes.

Como calcular juros de empréstimo com um simulador para negativado?

Use comparadores como Serasa Crédito ou FinanZero, que filtram ofertas para perfis com restrição.

As taxas serão mais altas, mas o simulador mostra opções reais disponíveis, evitando surpresas na contratação.

Você agora tem o mapa para não se perder nos números

Dominar um simulador financeiro vai além de digitar valores.

É sobre comparar o CET, ler as entrelinhas e planejar o impacto no seu orçamento.

Essa habilidade evita erros caros e coloca você no controle da decisão.

Seu primeiro passo hoje: Escolha uma das ferramentas que citei.

Simule um valor que você realmente precisa, com três prazos diferentes.

Anote o CET de cada cenário e veja qual cabe no seu bolso sem apertar.

Compartilhe essa diga com alguém que também está pesquisando crédito.

E me conta nos comentários: qual foi a maior surpresa que você descobriu ao simular?