Se você achava que ser optante do Simples Nacional era só escolher e pronto, a Receita Federal tem uma surpresa: mais de 30% dos pedidos são negados por erros bobos. Um detalhe no CNAE ou um débito antigo pode te jogar no Lucro Presumido sem aviso prévio. Descubra agora o que realmente impede sua empresa de entrar nesse regime e como evitar a temida exclusão.

O Simples Nacional unifica até 8 impostos em uma única guia, o DAS, e é o sonho de todo pequeno empresário brasileiro. Mas a verdade é que a burocracia para se manter como optante exige atenção constante, especialmente com os limites de faturamento e as regras dos anexos. Vamos descomplicar isso de uma vez.

O que é ser optante do Simples Nacional em 2026 e como funciona a consulta de optantes

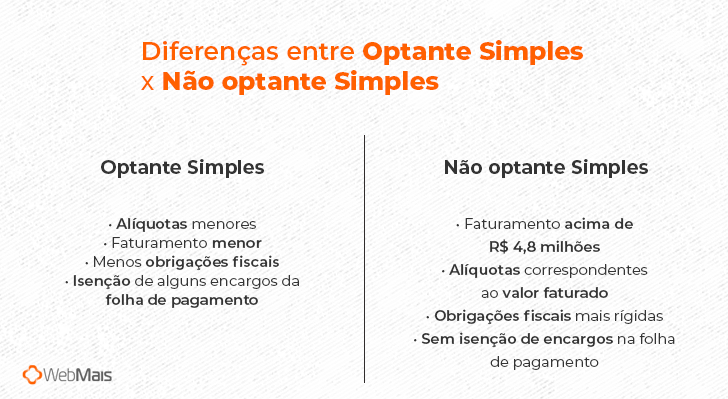

Ser optante do Simples Nacional significa que sua empresa aderiu a um regime tributário simplificado que unifica IRPJ, CSLL, PIS, Cofins, IPI, ICMS, ISS e CPP em uma única guia mensal. Isso reduz a burocracia e, em muitos casos, os custos tributários, especialmente para MEIs e EPPs com faturamento de até R$ 4,8 milhões por ano. Mas não é automático: a empresa precisa estar regular com INSS e Fazendas Públicas, além de ter atividade permitida na lista da Receita.

A consulta de optantes no site oficial da Receita Federal é a ferramenta mais confiável para verificar se sua empresa está ativa no regime. Basta ter o CNPJ em mãos e acessar o sistema. Se aparecer ‘optante pelo Simples Nacional’, você está dentro. Caso contrário, pode ter sido excluído por débitos, excesso de faturamento ou irregularidades cadastrais. Muitos empresários descobrem a exclusão só quando tentam emitir o DAS e não conseguem.

Os cinco anexos do Simples Nacional definem as alíquotas conforme a atividade: comércio (Anexo I, de 4% a 19%), indústria (Anexo II, de 4,5% a 30%) e serviços (Anexos III a V, com alíquotas de 4,5% a 33%). O Anexo IV exige recolhimento separado da CPP, enquanto o Anexo V usa o Fator R para calcular a alíquota, impactando diretamente empresas de tecnologia, medicina e engenharia. Saber em qual anexo sua empresa se encaixa é essencial para planejar o faturamento e evitar surpresas.

O Que é o Simples Nacional em 2026: O Caminho Simplificado para o Seu Negócio

O Simples Nacional se consolida em 2026 como o regime tributário ideal para Microempresas (ME) e Empresas de Pequeno Porte (EPP) no Brasil. Sua principal missão é desburocratizar a vida do empreendedor, unificando até oito impostos em uma única guia mensal, o DAS. Isso significa menos dor de cabeça com prazos e cálculos complexos, liberando seu tempo para focar no que realmente importa: fazer seu negócio crescer.

Para ser um optante simples nacional, é crucial estar em dia com suas obrigações e se enquadrar nos limites de faturamento estabelecidos. A Receita Federal é clara quanto aos critérios, garantindo que o benefício chegue a quem realmente se destina. Entender essas regras é o primeiro passo para aproveitar ao máximo essa modalidade tributária.

| Tipo de Empresa | Limite Faturamento Anual |

| Microempresa (ME) | Até R$ 360.000,00 |

| Empresa de Pequeno Porte (EPP) | De R$ 360.000,01 a R$ 4.800.000,00 |

Optante Simples Nacional

Ser um optante simples nacional em 2026 é sinônimo de inteligência fiscal. A unificação de impostos como IRPJ, CSLL, PIS/Pasep, Cofins, IPI, ICMS, ISS e a Contribuição Patronal Previdenciária (CPP) em um único Documento de Arrecadação do Simples Nacional (DAS) representa uma economia significativa de tempo e recursos. A complexidade da gestão tributária é drasticamente reduzida, permitindo que você se concentre na estratégia e operação do seu negócio.

O acesso a este regime é condicionado a alguns requisitos importantes. Sua empresa não pode ter débitos pendentes com o INSS ou com as Fazendas Públicas, e a atividade econômica (CNAE) deve ser permitida. Além disso, os sócios não podem residir no exterior nem participar de outras empresas que ultrapassem o limite global de faturamento estabelecido para o Simples Nacional.

Consulta Optantes Simples Nacional

Saber se sua empresa pode ou já é um optante simples nacional é mais fácil do que parece. A Receita Federal disponibiliza ferramentas online para essa consulta. Manter essa informação atualizada é vital para garantir a conformidade fiscal e evitar surpresas desagradáveis no futuro. Uma consulta optantes simples nacional feita regularmente pode prevenir multas e sanções.

O portal oficial da Receita Federal é o ponto de partida para essa verificação. Utilize os dados cadastrais da sua empresa para acessar informações precisas sobre sua situação tributária. Essa transparência é fundamental para a saúde financeira do seu negócio e para a sua tranquilidade como empreendedor.

Simples Nacional

O Simples Nacional é mais que um regime tributário; é uma política pública voltada para o fomento do empreendedorismo no Brasil. Ele busca equiparar as condições de competição entre pequenas e grandes empresas, oferecendo um ambiente fiscal mais favorável e menos burocrático. Em 2026, ele continua sendo a porta de entrada para a formalização e o crescimento sustentável de milhares de negócios.

A simplificação é a palavra de ordem. Em vez de lidar com múltiplas obrigações acessórias e guias de recolhimento, o empresário optante pelo Simples Nacional paga tudo em uma única guia. Essa praticidade libera um tempo precioso que pode ser reinvestido em inovação, marketing ou na expansão da sua carteira de clientes.

Regime Tributário Simples Nacional

O regime tributário simples nacional foi desenhado para ser acessível e vantajoso. Ele abrange desde o comércio até a prestação de serviços, com alíquotas que variam conforme o faturamento acumulado nos últimos 12 meses e a atividade exercida. Essa progressividade garante que a carga tributária acompanhe o crescimento da sua empresa de forma justa.

A estrutura de cálculo é dividida em cinco anexos, cada um com suas particularidades. O Anexo I é para comércio, o Anexo II para indústria, e os Anexos III, IV e V para serviços. A escolha correta do anexo e a aplicação do Fator R, quando aplicável (especialmente no Anexo V, para serviços de tecnologia e saúde), são cruciais para otimizar o pagamento dos impostos.

MEI Simples Nacional

Para o Microempreendedor Individual (MEI), o Simples Nacional se manifesta de forma ainda mais simplificada através do DAS-MEI. Embora o MEI tenha um limite de faturamento próprio (R$ 81.000,00 anuais em 2026), ele está, em essência, dentro da estrutura do Simples Nacional. A guia única do MEI inclui contribuições para a Previdência Social e impostos municipais ou estaduais, dependendo da atividade.

A transição do MEI para a categoria de Microempresa (ME) ou Empresa de Pequeno Porte (EPP) dentro do Simples Nacional é um marco importante no crescimento de um negócio. É fundamental planejar essa expansão para continuar usufruindo dos benefícios fiscais e da simplificação oferecida pelo regime tributário.

EPP Simples Nacional

As Empresas de Pequeno Porte (EPP) que optam pelo Simples Nacional encontram um ambiente tributário altamente competitivo. Com faturamento anual entre R$ 360.000,01 e R$ 4,8 milhões, essas empresas se beneficiam da unificação de impostos e, em muitos casos, de uma carga tributária menor comparada a outros regimes. A gestão fiscal se torna mais previsível e controlável.

A complexidade dos anexos e das alíquotas pode exigir um acompanhamento mais próximo de um contador. No entanto, as vantagens em termos de redução de burocracia e potencial economia tributária fazem do Simples Nacional uma escolha estratégica para a maioria das EPPs brasileiras. A participação em licitações públicas também se torna mais acessível.

Faturamento Simples Nacional

O faturamento simples nacional é o principal parâmetro para definir a alíquota de imposto a ser paga. O cálculo é feito com base na receita bruta acumulada nos últimos 12 meses. Essa metodologia, conhecida como regime de competência, garante que a tributação acompanhe o desempenho real da empresa, evitando que negócios com faturamento instável sejam penalizados.

É essencial manter um controle rigoroso do faturamento e das notas fiscais emitidas. Ferramentas de gestão financeira e a colaboração com um contador experiente são indispensáveis para garantir que os cálculos estejam corretos e que a empresa esteja sempre em conformidade com as exigências da Receita Federal. A DASN SIMEI, por exemplo, é uma obrigação acessória importante para os MEIs.

Impostos Simples Nacional

Os impostos simples nacional são o coração deste regime tributário. A grande sacada é a unificação do recolhimento em uma única guia, o DAS. Isso inclui o Imposto de Renda de Pessoa Jurídica (IRPJ), a Contribuição Social sobre o Lucro Líquido (CSLL), o Programa de Integração Social (PIS/Pasep), a Contribuição para o Financiamento da Seguridade Social (Cofins), o Imposto sobre Produtos Industrializados (IPI), o Imposto sobre Circulação de Mercadorias e Serviços (ICMS) e o Imposto sobre Serviços (ISS).

A alíquota efetiva sobre o faturamento varia conforme a faixa de receita e a atividade da empresa, detalhada nos anexos do Simples Nacional. Para serviços, o Fator R pode influenciar diretamente a alíquota final, exigindo atenção especial. O Simples Nacional também pode isentar a empresa do pagamento da Contribuição Patronal Previdenciária (CPP) em muitos casos, representando uma economia substancial.

O Futuro Tributário em 2026: O Simples Nacional Permanece Forte

Em 2026, o Simples Nacional não é apenas uma opção, é a escolha inteligente para a vasta maioria das Micro e Pequenas Empresas brasileiras. Sua capacidade de simplificar a complexa teia tributária do país, aliada a uma carga fiscal frequentemente mais vantajosa, o solidifica como pilar do empreendedorismo nacional. A unificação de impostos em uma única guia, o DAS, continua sendo um diferencial imbatível em termos de praticidade e redução de custos administrativos.

Observamos que a legislação tributária brasileira está em constante evolução, mas o Simples Nacional tem se mostrado resiliente e adaptável. Para o pequeno e médio empresário, manter-se atualizado sobre as regras e, principalmente, contar com o suporte de um profissional de contabilidade de confiança, é o segredo para maximizar os benefícios deste regime. O futuro é de clareza e eficiência, e o Simples Nacional entrega exatamente isso.

Como se tornar optante pelo Simples Nacional em 3 passos

Se você quer simplificar a vida tributária da sua empresa, siga este plano de ação imediato.

Passo 1: Verifique sua elegibilidade

- Confirme se seu faturamento anual está dentro dos limites: até R$ 360 mil para ME, até R$ 4,8 milhões para EPP.

- Certifique-se de que sua atividade (CNAE) é permitida e que não há débitos pendentes com INSS ou Fazendas Públicas.

- Verifique se nenhum sócio reside no exterior ou participa de empresa que ultrapasse o limite global de faturamento.

Passo 2: Regularize sua situação fiscal

Quite todos os débitos existentes antes de solicitar a opção. Isso inclui dívidas com INSS e tributos federais, estaduais e municipais.

Feito isso, acesse o Portal do Simples Nacional e utilize o serviço ‘Solicitação de Opção pelo Simples Nacional’.

Passo 3: Calcule o valor do DAS mensal

Com base na receita bruta dos últimos 12 meses, identifique a alíquota efetiva no anexo correspondente à sua atividade. Utilize o simulador oficial da Receita Federal para calcular o valor exato.

Emita e pague o DAS todo mês até o dia 20, e mantenha a escrituração fiscal em dia para evitar exclusão do regime.

Perguntas Frequentes

Posso ser optante pelo Simples Nacional mesmo tendo débitos anteriores?

Não, é necessário estar em dia com todas as obrigações tributárias e previdenciárias. Débitos pendentes impedem a adesão ou podem levar à exclusão do regime.

O que acontece se minha empresa ultrapassar o limite de faturamento?

Se o faturamento exceder R$ 4,8 milhões no ano-calendário, a empresa será excluída do Simples Nacional no ano seguinte. É possível solicitar o reenquadramento se o excesso for inferior a 20% do limite.

Qual a diferença entre o Anexo III e o Anexo V para serviços?

O Anexo III é para serviços que exigem mão de obra intensiva, com alíquotas de 6% a 33%, enquanto o Anexo V abrange serviços intelectuais e de tecnologia, com alíquotas de 15,5% a 30,5%. O Fator R determina em qual anexo a empresa se enquadra.

A opção pelo Simples Nacional é a escolha mais inteligente para micro e pequenas empresas que buscam simplificação e economia. Com a unificação de tributos e alíquotas reduzidas, o regime oferece um ambiente tributário favorável ao crescimento.

Para garantir a permanência no regime, mantenha a contabilidade organizada e respeite os limites de faturamento. Agende uma consulta com um contador especializado para revisar sua situação fiscal.

A estética da simplicidade tributária reflete uma gestão descomplicada e focada no negócio. Visualize sua empresa livre de burocracias, prosperando com mais tempo para inovar e atender clientes.