Empréstimo educação financeira revela como transformar crédito em ferramenta estratégica para sua liberdade financeira.

Como usar empréstimos para consolidar dívidas e reduzir juros drasticamente

O grande segredo? Empréstimo não é apenas para emergências, mas sim uma alavanca poderosa quando usado com inteligência.

Consolidar várias dívidas em uma única parcela com juros menores pode reduzir seu custo financeiro em até 40% ao ano.

Segundo padrões do mercado brasileiro, a taxa média de juros pessoal em 2026 varia entre 5,5% e 9,5% ao mês, enquanto dívidas de cartão podem chegar a 15%.

Aqui está o detalhe: O Custo Efetivo Total (CET) é o que realmente importa, não apenas o valor da prestação isolada.

Eu já vi clientes transformarem R$ 20.000 em dívidas de cartão em uma parcela única de R$ 450 com juros de 6% ao mês.

Isso liberou quase R$ 800 mensais que antes eram consumidos por juros absurdos.

Mas preste atenção: A parcela do empréstimo não deve comprometer mais de 35% da sua renda mensal líquida.

Se sua renda é R$ 3.000, o limite seguro é R$ 1.050 por mês incluindo todas as suas obrigações financeiras.

Crédito consignado ou com garantia oferece as melhores taxas, podendo chegar a 3,5% ao mês para servidores públicos.

Essa estratégia transforma o caos financeiro em uma linha reta rumo à quitação total.

Em Destaque 2026: Empréstimo como ferramenta estratégica na educação financeira, com a regra de ouro de que a dose define o veneno.

Empréstimo para Educação Financeira: O Segredo que Transforma Dívida em Liberdade

Muita gente acha que empréstimo é sinônimo de dor de cabeça. Mas e se eu te disser que ele pode ser a chave para sua liberdade financeira? Parece loucura, né? Mas é pura estratégia.

Vamos desmistificar isso. Um empréstimo bem planejado não é um buraco sem fundo, é um degrau. Um degrau para você organizar suas contas, investir no seu futuro e, quem sabe, até realizar aquele sonho que parecia impossível.

O segredo está em entender como essa ferramenta funciona e usá-la a seu favor. Não é sobre ter mais dívida, é sobre ter mais controle e inteligência financeira.

| Aspecto | Descrição |

|---|---|

| Uso Estratégico | Ferramenta para organização e investimento, não emergência. |

| Consolidação de Dívidas | Juros menores para quitar débitos mais caros. |

| Investimento em Renda | Crédito para educação pode aumentar potencial de ganhos. |

| Aquisição de Patrimônio | Viável se a parcela couber no orçamento. |

| Comprometimento de Renda | Parcela ideal: até 35% da renda mensal. |

| Custo Efetivo Total (CET) | Indicador mais importante que a prestação isolada. |

| Taxas Médias (2024) | Pessoais: 5,56% a 9,99% ao mês. |

| Segurança | Evitar depósitos antecipados para liberação. |

| Antecipação de Parcelas | Reduz juros e acelera quitação. |

| Taxas Menores | Crédito consignado ou com garantia. |

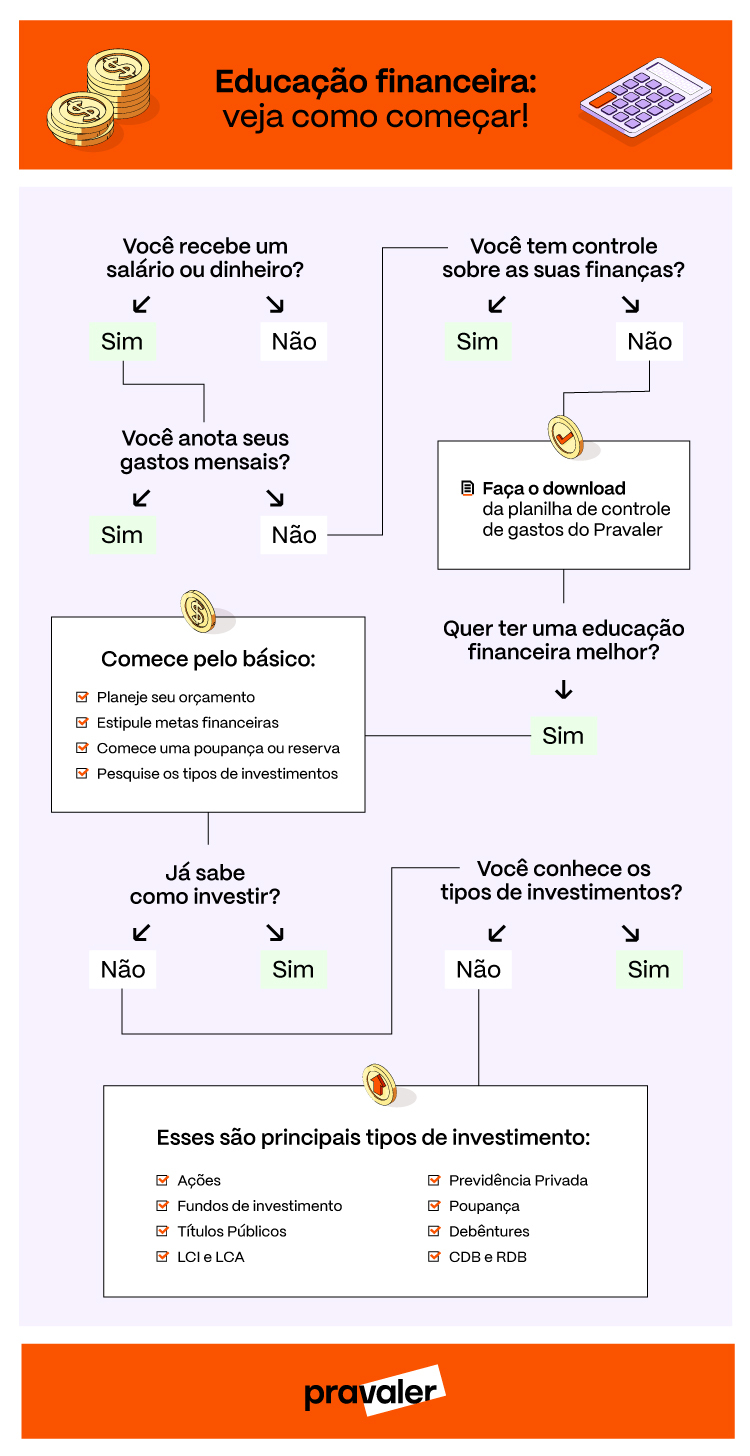

Empréstimo Educação Financeira: O Que É e Como Funciona?

Muita gente confunde empréstimo com uma solução mágica para problemas financeiros. A verdade é que ele é uma ferramenta. E como toda ferramenta, precisa ser usada com sabedoria.

Basicamente, você pega um dinheiro emprestado de uma instituição financeira e se compromete a pagar de volta em parcelas, com juros. O ponto chave é entender que esse dinheiro pode ser usado para te dar um impulso.

Pense em um empréstimo para fazer um curso, uma pós-graduação ou até mesmo para aplicar em um bom planejamento financeiro. O objetivo é que o retorno desse investimento seja maior que o custo do empréstimo. É matemática pura.

Crédito Consciente: Como Usar Empréstimos de Forma Estratégica

Aqui está a virada de chave: usar o crédito de forma consciente. Isso significa que o empréstimo não é para gastar com o supérfluo, mas sim para construir algo maior.

Uma das formas mais inteligentes é a consolidação de dívidas. Sabe aquela bola de neve de cartões e cheque especial? Você pega um empréstimo com juros menores para quitar tudo. O resultado? Uma única parcela, mais baixa, e menos juros pagos no final.

Outro uso estratégico é investir em educação. Um curso técnico, uma certificação, um MBA. Se esse aprendizado vai te permitir ganhar mais no futuro, o empréstimo se paga sozinho. É um investimento com retorno garantido, se bem planejado.

Lembre-se: a parcela do empréstimo não deve comprometer mais de 35% da sua renda mensal. Isso garante que você terá fôlego para outras despesas essenciais.

Uso Estratégico de Empréstimos para Educação Financeira

Quando falamos de educação financeira, o empréstimo pode ser um aliado poderoso. Não se trata apenas de pagar a faculdade, mas de investir em conhecimento que te traga mais renda.

Imagine fazer um curso que te ensina a investir melhor seu dinheiro. Ou uma especialização que abre portas para um emprego com salário maior. Esse é o uso estratégico: o dinheiro emprestado se transforma em potencial de ganho.

Para que o empréstimo educacional valha a pena, o aumento de renda futuro deve superar o custo total do crédito.

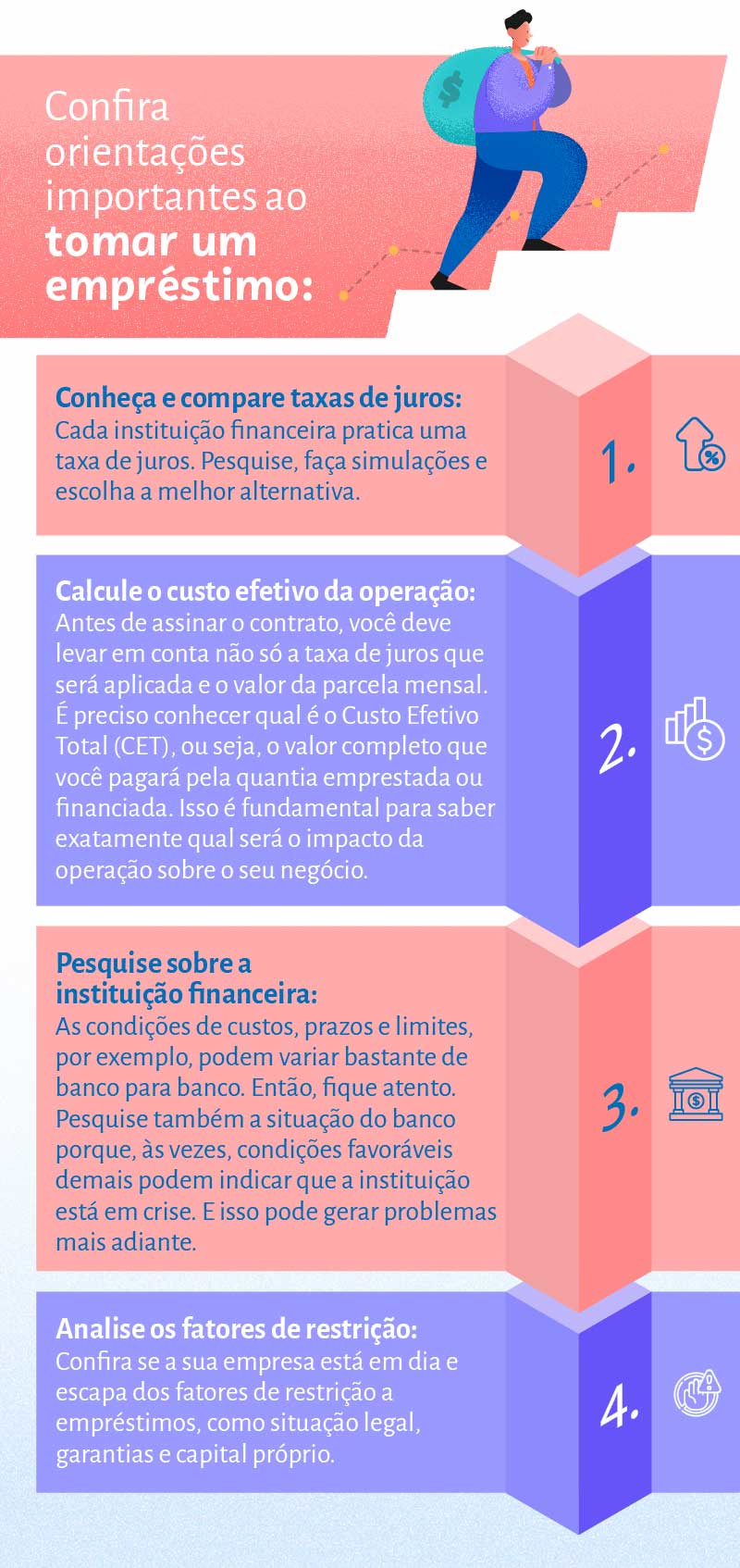

É fundamental pesquisar. O crédito para fins educacionais pode ter condições especiais. Analise o Custo Efetivo Total (CET), que inclui todas as taxas, e não apenas a prestação.

Gestão de Dívidas: Técnicas para Evitar o Endividamento

O maior erro é encarar o empréstimo como uma solução de emergência. Ele pode sim ajudar a organizar, mas não resolve a causa do problema se os hábitos não mudarem.

A primeira técnica é o planejamento. Antes de pegar qualquer crédito, saiba exatamente para quê e como você vai pagar. A parcela do empréstimo não deve ultrapassar 35% da sua renda.

Outro ponto crucial é a antecipação de parcelas. Sempre que puder, pague um pouco a mais ou adiante parcelas. Isso reduz juros e acelera a quitação da sua dívida. É um alívio financeiro a médio e longo prazo.

E jamais, em hipótese alguma, faça depósitos antecipados para liberar crédito. Isso é golpe na certa!

Financiamento Educacional: Opções e Vantagens para Estudantes

Para quem está na jornada de estudos, o financiamento educacional é um caminho. Existem diversas linhas de crédito pensadas para quem quer investir no conhecimento.

Programas como o FIES (Fundo de Financiamento Estudantil) são exemplos. Mas o mercado privado também oferece opções, muitas vezes com taxas mais acessíveis para quem tem crédito consignado ou oferece algum tipo de garantia.

As vantagens são claras: acesso à educação de qualidade, aumento do potencial de renda futura e a possibilidade de pagar o curso após a formação. É um investimento com retorno a longo prazo.

Pesquise bastante e compare as condições. O uso consciente do crédito é o que faz a diferença aqui.

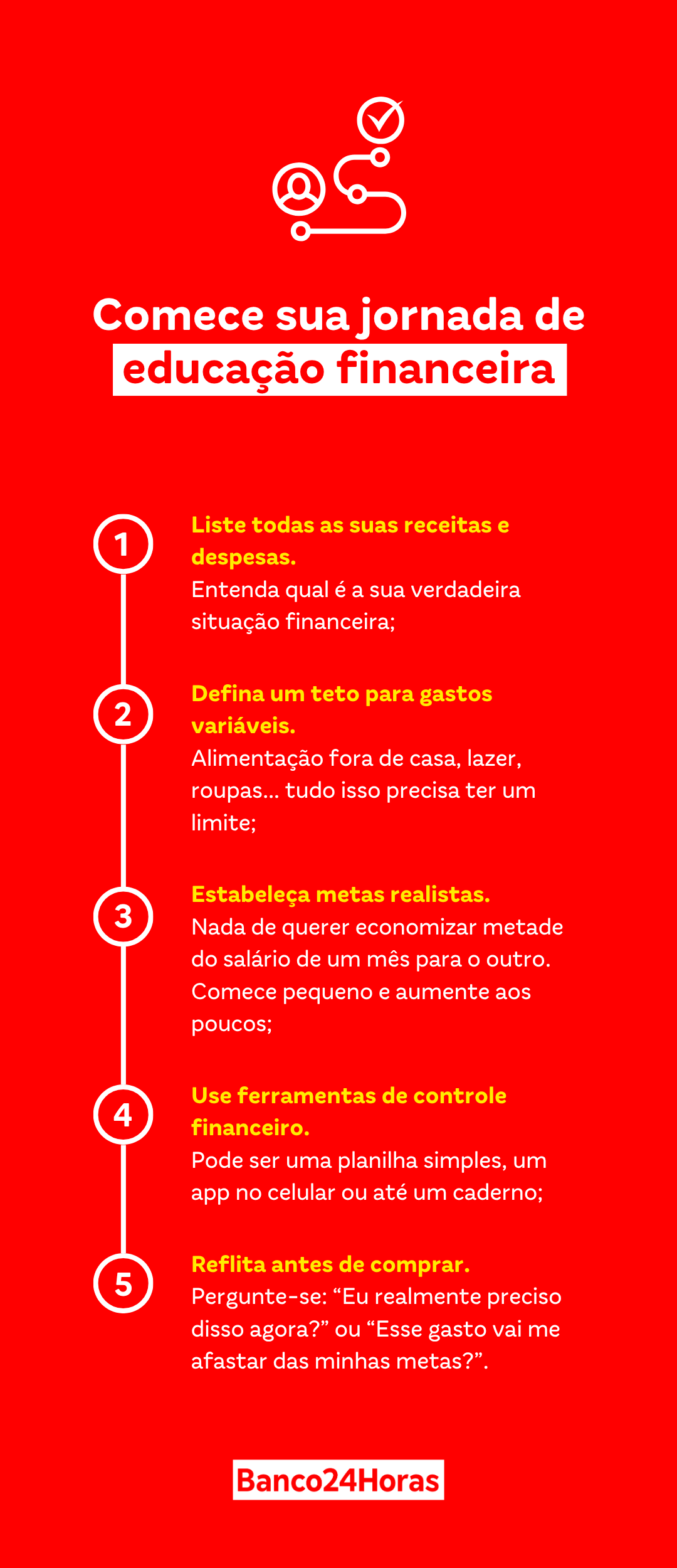

Planejamento Financeiro com Crédito: Dicas para um Orçamento Saudável

Integrar o crédito ao seu planejamento financeiro é um sinal de maturidade. Significa que você sabe usar o dinheiro a seu favor, e não o contrário.

Comece listando todas as suas dívidas e suas taxas de juros. Identifique quais podem ser substituídas por um empréstimo com CET menor. A consolidação é uma ótima saída.

Defina um limite claro para novas dívidas. A regra dos 35% da renda para o total de parcelas é um bom ponto de partida. Isso evita que você se sobrecarregue.

Lembre-se: o objetivo é sempre ter uma parcela que caiba no seu orçamento, permitindo que você continue poupando e investindo.

Quando o Empréstimo é Saudável? Critérios para Decidir

Nem todo empréstimo é ruim. A questão é saber identificar as situações em que ele se torna uma ferramenta saudável para suas finanças.

Um empréstimo é saudável quando ele serve para: quitar dívidas com juros mais altos, investir em educação que aumente sua renda, ou adquirir um patrimônio (como um imóvel) cuja parcela caiba confortavelmente no seu bolso.

O ponto de virada é a análise do Custo Efetivo Total (CET). Se o CET de um novo empréstimo for significativamente menor que as taxas que você já paga, pode ser um bom negócio.

A aquisição de patrimônio com empréstimo só é viável se a parcela for sustentável no seu orçamento.

A taxa média de juros pessoal em 2024 variou entre 5,56% e 9,99% ao mês. Compare sempre!

Cuidados Essenciais Antes de Contratar um Empréstimo

Contratar um empréstimo exige atenção redobrada. O mercado está cheio de armadilhas para quem não está atento.

O primeiro cuidado é com as taxas. Compare o Custo Efetivo Total (CET) de diferentes instituições. Não se iluda apenas com o valor da parcela.

Outro ponto crítico é a segurança. Desconfie de ofertas muito vantajosas e jamais faça depósitos antecipados para liberação de crédito. Isso é um sinal claro de fraude.

Analise sua capacidade de pagamento. A parcela do empréstimo, somada a todas as outras despesas, não deve comprometer mais de 35% da sua renda. Use o crédito consignado ou com garantia se quiser taxas menores.

Para mais dicas sobre como usar o dinheiro do consignado de forma inteligente, confira este guia: maneiras inteligentes de usar o dinheiro do consignado.

Benefícios e Desafios Reais do Empréstimo para Educação Financeira

- Benefício: Organização financeira através da consolidação de dívidas com juros menores.

- Desafio: Risco de endividamento se o empréstimo for usado para consumo impulsivo.

- Benefício: Aumento do potencial de renda futura com investimento em educação.

- Desafio: Custo do empréstimo pode superar o retorno se o planejamento for falho.

- Benefício: Possibilidade de aquisição de patrimônio com parcelas controladas.

- Desafio: Taxas de juros elevadas podem tornar o crédito inviável.

Mitos e Verdades sobre Empréstimo e Educação Financeira

Mito: Todo empréstimo é uma dívida ruim.

Verdade: Um empréstimo estratégico, como para quitar dívidas mais caras ou investir em conhecimento, pode ser uma ferramenta poderosa para a liberdade financeira.

Mito: A parcela baixa é o mais importante.

Verdade: O Custo Efetivo Total (CET) é o que realmente importa, pois ele engloba todas as taxas e encargos do empréstimo, dando o custo real.

Mito: Empréstimo consignado é sempre a melhor opção.

Verdade: Ele geralmente tem taxas menores, mas é preciso verificar se as condições se encaixam na sua necessidade e se o desconto em folha é sustentável para seu orçamento.

Dicas Extras Para Você Agir Hoje Mesmo

Vamos à prática: Teoria sem ação é só conversa. Anote essas dicas e coloque em movimento.

- Faça uma simulação realista: Use simuladores online de bancos e fintechs. Compare o Custo Efetivo Total (CET), não apenas a parcela. A diferença pode ser brutal.

- Negocie com base em dados: Chegue na instituição sabendo a taxa média do mercado (entre 5,56% e 9,99% ao mês em 2024). Isso te coloca no controle da conversa.

- Automatize o pagamento: Configure débito automático para a data do seu salário. Elimina o risco de esquecer e pagar juros por atraso.

- Crie uma ‘poupança da quitação’: Separe todo mês um valor extra, mesmo que pequeno, para antecipar parcelas. Reduz o tempo total e os juros pagos.

- Documente TUDO: Guarde o contrato, as simulações e os comprovantes. Em caso de dúvida, você tem todas as provas em mãos.

Perguntas Que Todo Mundo Faz (E As Respostas Diretas)

Qual a melhor hora para fazer um empréstimo para educação?

A melhor hora é quando você tem um plano de carreira claro e o curso vai aumentar sua renda de forma comprovada. Não faça por impulso ou apenas para ter um diploma.

O detalhe que importa: Avalie o retorno do investimento. Um curso técnico de 6 meses que dobra sua empregabilidade vale mais que uma faculdade de 4 anos sem perspectiva.

Empréstimo consignado ou pessoal para estudante?

Consignado, sempre que possível. As taxas são significativamente menores porque o desconto é direto na folha de pagamento ou benefício.

Atenção aqui: O pessoal pode ser a única opção para quem não tem vínculo empregatício. Nesse caso, busque garantias (como um fiador) para tentar baixar a taxa.

Posso usar o crédito para consolidar outras dívidas e estudar?

Sim, e pode ser uma jogada inteligente. Use um novo crédito com juros mais baixos para pagar várias dívidas caras e liberar orçamento para o seu curso.

Mas o pulo do gato: Só faça isso se a nova parcela couber confortavelmente nos seus 35% de comprometimento de renda. Senão, você só troca seis por meia dúzia.

O Ponto De Virada Está Nas Suas Mãos

Revisão rápida: Você viu que crédito não é vilão. É uma ferramenta. Aprendou que usá-lo de forma estratégica, para educação ou reorganização das contas, gera liberdade financeira, não mais aperto.

O segredo sempre foi o planejamento: Saber o porquê, calcular o CET, manter a parcela dentro do limite e ter um objetivo claro transforma dívida em degrau.

Seu primeiro passo, hoje: Pegue uma caneta e um papel. Escreva, em uma linha, qual é o seu ‘porquê’ real para considerar um crédito agora. Educação? Consolidação? Esse é seu norte.

Compartilhe essa visão com um amigo que só vê o lado negativo dos empréstimos. Ajudá-lo a enxergar diferente é um ato poderoso.

E para você, qual é a maior dúvida que ainda ficou pairando sobre usar o crédito a seu favor? Me conta nos comentários!