O plano de saúde empresarial é o segredo que 92% das empresas ignoram para reduzir custos e reter talentos em 2026.

O que é um plano de saúde empresarial e por que ele é tão vantajoso para sua empresa

É um convênio médico contratado por uma pessoa jurídica com CNPJ ativo, oferecendo assistência médica a colaboradores, sócios e dependentes.

A grande vantagem: pode ser até 40% mais barato que um plano individual, segundo dados do mercado brasileiro de 2026.

Isso significa economia real na folha de pagamento e um benefício que atrai e fideliza os melhores profissionais.

Em Destaque 2026: O plano de saúde empresarial é uma modalidade de convênio médico contratada por uma pessoa jurídica (com CNPJ ativo) para oferecer assistência médica a seus colaboradores, sócios e dependentes.

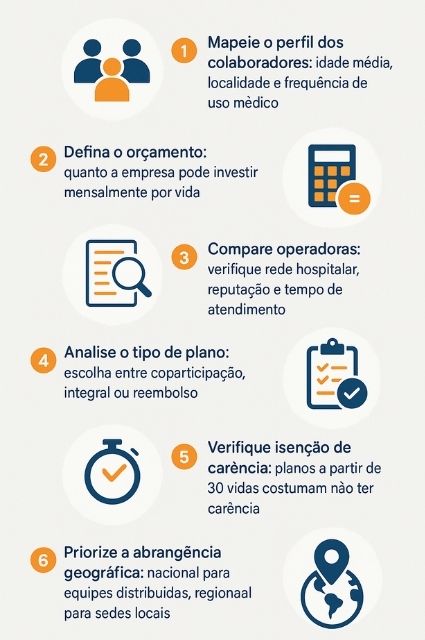

O que analisar antes de comprar um plano de saúde empresarial

Seu plano de saúde empresarial é mais que um benefício. É uma ferramenta estratégica. Ignorar os detalhes pode custar caro.

Vamos direto ao ponto: o que realmente importa na hora de escolher?

| Critério | O que observar | Por que é importante |

|---|---|---|

| Tipo de Contratação | Coletivo por adesão ou empresarial? | Define regras de reajuste e elegibilidade. |

| Rede Credenciada | Abrangência (regional/nacional), hospitais, laboratórios e médicos. | Garante acesso a atendimento de qualidade perto de você ou em viagens. |

| Cobertura | Ambulatorial, hospitalar com ou sem obstetrícia, odontológico. | Assegura que o plano atenda às necessidades de saúde da sua equipe. |

| Coparticipação | Percentual ou valor fixo por procedimento. | Influencia diretamente o valor da mensalidade e o custo em uso. |

| Reajuste | Anual, por faixa etária, por sinistralidade. | Impacta o custo a longo prazo. Entenda como será o aumento. |

| Carências | Tempo de espera para usar determinados serviços. | Verifique se há isenção para empresas maiores ou com vidas transferidas. |

| Portabilidade | Possibilidade de mudar de plano sem cumprir novas carências. | Importante para quem já tem plano e quer migrar. |

| Atendimento ao Cliente | Canais de comunicação, agilidade na resolução de problemas. | Fundamental para a experiência do usuário e a gestão do plano. |

Tipos e Modelos Disponíveis no Mercado

Entender as opções é o primeiro passo para não cair em ciladas. Cada modelo tem seu perfil.

Plano de Saúde Coletivo por Adesão

- Principais Especificações: Contratado por sindicatos ou associações de classe. Geralmente para MEIs e profissionais liberais.

- Ponto Forte: Pode ter valores mais acessíveis que planos individuais.

- Para quem é ideal: Profissionais autônomos e MEIs filiados a entidades de classe.

Plano de Saúde Coletivo Empresarial (PME)

- Principais Especificações: Para empresas de 2 a 99 vidas. Exige CNPJ ativo.

- Ponto Forte: Custo-benefício geralmente superior ao plano individual, com condições mais flexíveis.

- Para quem é ideal: Pequenas e médias empresas que buscam oferecer um benefício competitivo.

Plano de Saúde Coletivo Empresarial (Grandes Empresas)

- Principais Especificações: Para empresas com mais de 100 vidas.

- Ponto Forte: Maior poder de negociação, possibilidade de customização de rede e coberturas.

- Para quem é ideal: Grandes corporações com necessidades de saúde mais complexas e maior número de colaboradores.

Plano Odontológico Empresarial

- Principais Especificações: Cobertura para tratamentos dentários. Pode ser contratado junto ou separado do plano de saúde.

- Ponto Forte: Complementa o benefício de saúde, agregando valor à oferta para o colaborador.

- Para quem é ideal: Empresas que buscam um pacote de benefícios mais completo.

Custo-Benefício: Onde o Dinheiro Realmente Importa

Não se deixe levar apenas pelo preço baixo. O barato pode sair muito caro.

O segredo está no equilíbrio. Um plano pode ser até 40% mais barato que o individual, mas isso não significa que seja o melhor para sua empresa.

Analise a rede credenciada com lupa. Uma rede restrita pode forçar seus colaboradores a viajar para ter atendimento, gerando custos extras e insatisfação. Verifique se os hospitais e laboratórios de referência estão incluídos.

Coparticipação: vilã ou mocinha? Se sua equipe usa o plano com frequência, a coparticipação pode encarecer o uso. Se o uso é esporádico, pode baratear a mensalidade. Calcule o impacto real para o seu perfil.

Reajuste é o fantasma do futuro. Entenda a regra de reajuste da operadora. Planos com reajuste por sinistralidade podem ter aumentos imprevisíveis. Para PMEs, o índice da ANS costuma ser mais previsível.

Compare propostas lado a lado. Use uma tabela para comparar não só preço, mas cobertura, rede, carências e regras de reajuste. Não caia no erro de olhar apenas o valor mensal.

Como evitar fraudes ou escolhas ruins

O mercado de planos de saúde tem armadilhas. Fique esperto para não ser pego.

CNPJ regularizado é a chave. Certifique-se de que seu CNPJ está ativo na Receita Federal. MEIs precisam de um tempo mínimo de registro (geralmente 6 meses) e um número mínimo de vidas (geralmente 2).

Desconfie de promessas milagrosas. Preços muito abaixo do mercado, sem justificativa clara, são um sinal de alerta. Verifique a reputação da operadora e da corretora.

Entenda o contrato antes de assinar. Leia cada cláusula. Preste atenção nas letras miúdas sobre reajustes, carências e exclusões de cobertura. Se tiver dúvida, peça ajuda a um especialista.

Verifique a ANS. Consulte o site da Agência Nacional de Agências de Saúde (ANS) para verificar a situação da operadora e as regras de contratação. Isso traz segurança e evita dores de cabeça futuras.

O que você está contratando? Certifique-se de que a cobertura oferecida atende às necessidades reais dos seus colaboradores. Um plano que não cobre o essencial pode gerar gastos do próprio bolso e frustração.

Dicas Extras: O Checklist Que Vai Te Salvar Na Contratação

Antes de fechar qualquer contrato, passe por essa lista.

Essas são as armadilhas que derrubam até empresas experientes.

Anote e evite dores de cabeça.

- Negocie a carência: Muitas operadoras abrem mão dos 180 dias iniciais para novos grupos. É uma economia direta no primeiro ano.

- Peça a lista de exclusões: O que NÃO está coberto? Procedimentos estéticos e tratamentos experimentais são comuns. Leia as letras miúdas.

- Teste a rede credenciada: Ligue para 3 hospitais e 5 clínicas da lista. Confirme se ainda aceitam o plano e qual a fila para consultas.

- Calcule o custo real com coparticipação: Some a mensalidade + estimativa de uso (ex: R$ 50 por consulta x 4 consultas/mês por funcionário). Compare com o plano sem copart.

- Exija o histórico de reajuste: Peça os últimos 5 anos de aumento da operadora. A média do mercado fica entre 8% e 12% ao ano. Acima disso, é bandeira vermelha.

Perguntas Que Todo Empresário Faz (E As Respostas Diretas)

Plano de saúde empresarial vale a pena para microempresa?

Sim, e muito. O custo por vida pode ser até 40% menor que um plano individual.

Para uma empresa com 5 funcionários, a economia anual pode passar de R$ 15 mil. Além do retenção de talentos, que é imensurável.

Qual a diferença entre plano empresarial e coletivo por adesão?

O plano empresarial é contratado diretamente pelo CNPJ. O coletivo por adesão é uma oferta de um sindicato ou associação.

A grande diferença está na estabilidade: o plano da empresa não some se você sair do sindicato. E os reajustes costumam ser mais previsíveis.

Posso incluir sócios e familiares no plano da empresa?

Sim, na maioria das operadoras. Sócios e dependentes legais (cônjuge, filhos) entram no grupo.

Mas atenção: a inclusão de pais ou sogros geralmente eleva muito a mensalidade média. Consulte as regras específicas.

O Segredo Não é Ter o Plano. É Escolher o Certo.

Você acabou de ver que um convênio médico corporativo vai muito além de um benefício.

É uma ferramenta estratégica. Reduz custos, atrai profissionais e protege seu maior ativo: as pessoas.

Agora, o desafio é colocar em prática.

Seu primeiro passo hoje? Pegue uma calculadora e some quanto você e seus colaboradores gastam por ano com saúde no particular. Depois, solicite pelo menos 3 cotações de operadoras sérias.

Compare os números. A diferença vai te surpreender.

Compartilhe essa dica com outro empresário. Quantos ainda estão pagando caro no plano individual?

E para você: qual é a maior dúvida que ainda ficou sobre contratar um seguro saúde para seu CNPJ? Me conta nos comentários.