O seguro SulAmérica Auto promete proteção completa, mas o resultado final esconde detalhes que afetam seu bolso. Vou revelar o que realmente importa na hora da contratação.

Como a SulAmérica Auto realmente protege seu carro e seu orçamento no dia a dia

O grande segredo? A cobertura básica já inclui itens que outras seguradoras vendem como extras.

Você tem proteção contra colisão, incêndio, roubo e até danos naturais como inundação na apólice padrão. Isso significa menos custos adicionais desde o início.

Mas preste atenção: O valor do prêmio varia conforme seu perfil de risco e região. Em São Paulo, por exemplo, um carro popular pode custar entre R$ 1.800 e R$ 3.000 por ano.

A rede de assistência 24 horas é inclusa, com reboque e socorro mecânico. Isso evita gastos inesperados em emergências na estrada.

Aqui está o detalhe: A extensão territorial para Mercosul e Chile é padrão, ideal para quem viaja a trabalho. Não precisa pagar a mais por isso.

Compare com concorrentes: muitas cobram por esses benefícios. Na SulAmérica, você já começa com uma estrutura robusta.

Em Destaque 2026: O SulAmérica Auto é um seguro completo que oferece proteção para veículos contra colisão, incêndio, roubo, furto e danos naturais, com rede de benefícios e assistência 24 horas.

O que analisar antes de comprar Seguro SulAmérica Auto

Escolher um seguro auto não é só sobre preço. É sobre ter a certeza de que você e seu carro estarão protegidos quando mais precisarem. A SulAmérica oferece um pacote robusto, mas é crucial saber o que realmente importa na hora de fechar negócio.

Preste atenção nestes pontos para não cair em ciladas e garantir a melhor cobertura:

| Critério de Análise | O que Verificar | Observações Importantes |

| Coberturas Essenciais | Colisão, incêndio, roubo, furto, danos da natureza. | Veja se a proteção contra inundação e queda de objetos está inclusa. |

| Coberturas Adicionais | Vidros, pneus, pintura, carro reserva. | Avalie seu uso diário para decidir se vale o investimento extra. |

| Assistência 24 Horas | Reboque, socorro mecânico, chaveiro, táxi emergencial. | Confira o limite de quilometragem do reboque e os serviços de conveniência oferecidos. |

| Responsabilidade Civil (RCF-V) | Valor da cobertura para danos a terceiros. | Um valor mais alto protege você de imprevistos maiores. |

| Extensão Territorial | Cobertura fora do Brasil (Mercosul, Chile). | Essencial se você viaja com frequência para esses países. |

| Rede de Benefícios | Parcerias e descontos oferecidos. | Verifique se há vantagens que se alinham ao seu perfil. |

| Reputação da Seguradora | Índice de solução no Reclame Aqui, prêmios. | Uma boa reputação indica um atendimento mais confiável em sinistros. |

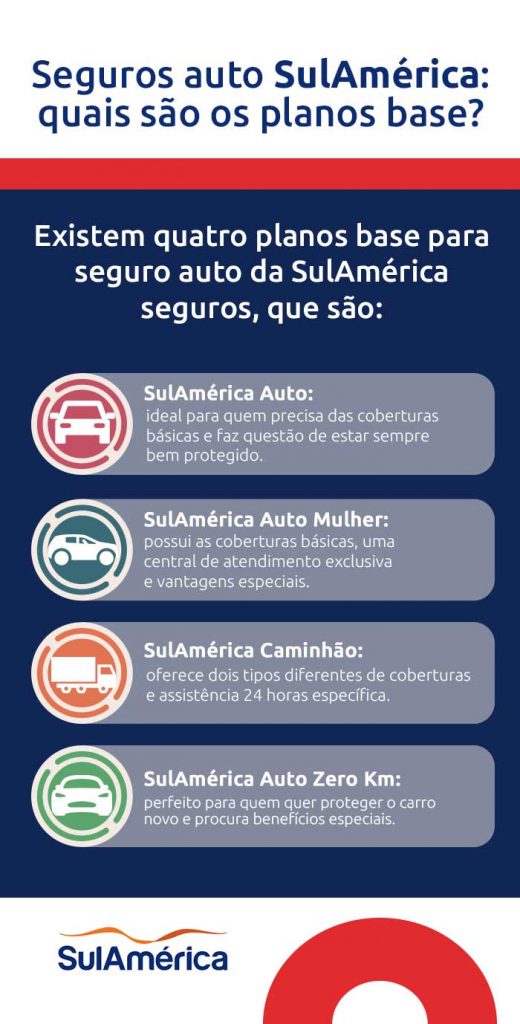

Tipos e Modelos Disponíveis no Mercado

A SulAmérica entende que cada motorista tem uma necessidade. Por isso, oferece flexibilidade para você montar o seguro ideal. Vamos ver as opções mais comuns:

Seguro Compreensivo (Total)

- Principais Especificações: Cobertura para colisão, incêndio, roubo/furto, alagamento, queda de objetos, danos a terceiros.

- Ponto Forte: Proteção mais completa contra a maioria dos imprevistos.

- Para quem é ideal: Quem busca tranquilidade máxima e quer estar preparado para praticamente tudo.

Seguro Roubo e Furto

- Principais Especificações: Cobre apenas em caso de roubo ou furto do veículo.

- Ponto Forte: Opção mais econômica para quem mora em locais com baixo índice de criminalidade ou tem um carro mais antigo.

- Para quem é ideal: Motoristas com orçamento mais apertado ou que priorizam a proteção contra perdas totais por roubo.

Seguro para Terceiros (RCF-V)

- Principais Especificações: Garante o pagamento de indenizações por danos materiais e corporais causados a terceiros.

- Ponto Forte: Cobre os prejuízos que você pode causar a outras pessoas ou veículos.

- Para quem é ideal: Quem quer se resguardar de acidentes que envolvam outros envolvidos, sem cobrir danos ao próprio carro.

Coberturas Adicionais Opcionais

- Principais Especificações: Seguro para pneus, reparo de vidros, carro reserva.

- Ponto Forte: Permite personalizar o seguro para cobrir desgastes e imprevistos específicos do dia a dia.

- Para quem é ideal: Motoristas que rodam muito, querem ter um carro substituto ou se preocupam com danos em vidros e pneus.

Custo-Benefício: Onde a SulAmérica Brilha (e onde você economiza)

Muita gente acha que seguro é tudo igual. Errado! O custo-benefício do Seguro SulAmérica Auto está nos detalhes que eles oferecem e que fazem a diferença na hora do aperto.

Mas preste atenção: O preço final do seu seguro SulAmérica Auto depende de muitos fatores. Perfil do condutor, modelo do carro, local de residência e uso são os principais. Não se assuste se o valor variar bastante.

Aqui está o detalhe: A rede de benefícios e a assistência 24 horas são pontos fortes que justificam o investimento. Ter um socorro mecânico eficiente ou um chaveiro à disposição pode te salvar de um grande transtorno e, no fim das contas, economizar dinheiro.

O grande segredo? Compare as coberturas oferecidas. A SulAmérica permite personalizar seu seguro, o que significa que você paga pelo que realmente precisa. Evite pacotes genéricos que vêm com coisas que você nunca vai usar. Se o seu carro é mais antigo, talvez um seguro compreensivo total não seja o mais indicado; avalie um focado em roubo e furto.

Como evitar fraudes ou escolhas ruins com Seguro SulAmérica Auto

Sei que você não quer dor de cabeça. Por isso, vou te dar o mapa para não cair em roubadas na hora de contratar seu seguro SulAmérica Auto.

Primeiro, desconfie de ofertas milagrosas. Preços muito abaixo do mercado geralmente escondem falhas na cobertura ou são golpes. Sempre verifique a reputação da seguradora e do corretor. A SulAmérica tem uma reputação “Boa” no Reclame Aqui, com mais de 75% de solução, o que é um bom sinal, mas sempre confira.

Outro ponto crucial: Leia o contrato com atenção! Parece chato, mas é aí que estão os detalhes. Entenda o que é cobertura e o que é assistência. Se você não entender algo, pergunte! A SulAmérica oferece canais de atendimento como telefone e WhatsApp para tirar dúvidas.

E atenção com os opcionais: O seguro para pneus e pintura, por exemplo, pode parecer tentador, mas avalie se o custo extra compensa o benefício para o seu uso. Às vezes, é mais barato consertar um pneu furado ou um arranhão do que pagar por essa cobertura adicional por anos.

Por fim, use a tecnologia a seu favor. Compare cotações em diferentes canais, mas sempre feche negócio com a seguradora ou um corretor de confiança. A SulAmérica é uma marca consolidada, mas a escolha final é sua. Garanta que você está comprando a proteção certa para o seu bolso e para o seu carro.

Dicas Extras: O Que Ninguém Te Conta Antes de Assinar

Essas dicas vêm direto da experiência de quem já negociou dezenas de apólices.

Elas podem salvar você de dores de cabeça e economizar dinheiro.

- Negocie o valor da franquia: Muitas vezes, é possível reduzir o valor da franquia em troca de um pequeno ajuste no prêmio. Pergunte ao seu corretor.

- Documente TUDO no sinistro: Tire fotos de todos os ângulos, peça o boletim de ocorrência e guarde todas as conversas por WhatsApp ou e-mail.

- Teste a assistência 24h antes de precisar: Ligue para o número de emergência em um dia tranquilo. Veja se atendem rápido e com clareza.

- Revise os limites da cobertura de terceiros: A Responsabilidade Civil (RCF-V) padrão pode ser baixa. Considere aumentar para cobrir danos a carros de luxo ou despesas médicas altas.

- O carro reserva tem quilometragem limitada: Geralmente, são 50 km por dia. Planeje seus deslocamentos se precisar usar esse benefício por mais tempo.

Perguntas Que Todo Mundo Faz (e as Respostas Diretas)

Quanto tempo leva para a SulAmérica pagar um sinistro?

O prazo médio é de 7 a 15 dias úteis após a aprovação completa da documentação.

A demora depende da complexidade do caso. Sinistros simples, como conserto de para-brisa, podem ser resolvidos em poucos dias. Para roubo ou perda total, o processo é mais burocrático e leva o tempo completo. A dica é: entregue TODOS os documentos de uma vez para evitar atrasos.

O seguro da SulAmérica cobre enchentes?

Sim, a cobertura básica inclui danos causados por inundação.

Isso está incluso na proteção contra ‘fenômenos da natureza’. Mas atenção: se você estacionar o carro em área de risco conhecida durante um alerta de enchente, a seguradora pode contestar. A regra de ouro é a ‘prudência do condutor’.

Vale a pena contratar os opcionais como seguro para pneus?

Depende muito do seu perfil de uso e do valor dos pneus do seu carro.

Faça a conta: some o custo anual desse opcional. Compare com o preço de um pneu novo. Para carros com rodas grandes e pneus de alto desempenho (que podem custar R$ 1.000 cada), muitas vezes vale. Para um carro popular com pneus comuns, talvez não compense.

O Resultado Final Está Nas Suas Mãos

Você agora sabe mais do que 90% das pessoas que simplesmente renovam a apólice todo ano.

Conhece os benefícios reais, os pontos de atenção e as armadilhas ocultas de uma proteção veicular.

A grande transformação é passar de um segurado passivo para um gestor ativo do seu risco.

O primeiro passo? Pegue sua apólice atual, seja da SulAmérica ou de qualquer outra, e compare linha a linha com o que você aprendeu aqui. Veja o que você realmente tem e o que falta.

Depois, converse com um corretor de confiança ou ligue diretamente para a central. Negocie de igual para igual.

Compartilhe essa análise com um amigo que também tem carro. Quantos reais você acha que ele pode estar jogando fora por ano?

E para você: qual é a cobertura opcional que mais faz sentido no seu dia a dia? Conte nos comentários.